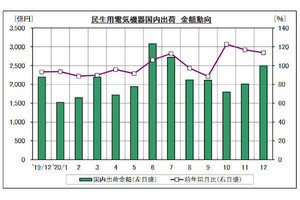

一般社団法人電子情報技術産業協会(JEITA)が発表した2021年7月の国内パソコン出荷実績は、台数ベースでは前年同月比3.5%減の58万8,000台、金額ベースでは12.9%減の535億円となった。2021年4月以降、台数、金額ともに4カ月連続での前年割れとなっている。

なお、2021年度に入ってからの4カ月累計(2021年4~7月)の国内パソコン出荷台数は、前年同期比8.0%減の240万9,000台、出荷金額は15.0%減の2,231億円となった。前年割れの状況はしばらく続きそうだ。

-

JEITA 2021年7月パソコン出荷実績

2021年7月の実績をカテゴリー別に見ると、ノートパソコンの出荷台数は、前年同月比2.9%減の49万6,000台、出荷金額は15.0%減の430億円。そのうち、モバイルノートは、出荷台数が78.2%増の24万2,000台と大きく成長。出荷金額も51.8%増の182億円と前年実績を大きく上回った。

モバイルノートは、液晶ディスプレイのサイズが14インチ以下のノートパソコンであり、2020年度は、小中学校の1人1台の端末環境を整備するGIGAスクール構想の対象となったのが、この領域のパソコンだ。GIGAスクール構造は、2021年3月までに、全体の96.5%にあたる1748自治体での整備が完了し、4月以降は特需は終わっているが、それでもモバイルノートの高い成長が維持された格好だ。

これに対して、15型ノートパソコンなどのノート型その他は、出荷台数が32.3%減の25万4,000台、出荷金額が35.7%減の248億円と大幅な減少となった。

2021年7月の実績において、注目しておきたいのは、やはり、モバイルノートの大きな成長である。

昨年と今年のテレワーク需要、中身が大きく異なる?

このモバイルノートの成長を支えたのが、企業のテレワーク需要だといえそうだ。

そして、特筆できるのが、前年同月のテレワーク需要と、今年7月のテレワーク需要は、中身が大きく異なる点だ。

前年同月のテレワーク需要では、新型コロナウイルスの感染拡大にともなって、在宅勤務が一気に拡大。緊急性を要していたため、すぐにパソコンを調達できる量販店などのコンシューマルートを通じた導入が中心になっていた。だが、今年のテレワーク需要は、企業による一括導入など、法人ルートを通じた導入が中心になっている。

実際、前年同期には、JEITAの出荷統計でも、個人向けが成長しているのに対して、法人向けが停滞していたが、今年7月の場合には、法人向けが好調に推移。一転して、個人向けが低迷している。

量販店やECサイトの販売状況をまとめているBCNの調べによると、ノートパソコン全体の出荷台数は前年同月比22.9%減となったほか、14インチ以下のノートパソコンも15.1%減とマイナスとなっている。また、15インチ以上のノートパソコンも28.7%減となっている。JEITAとの統計とは異なり、コンシューマルートではモバイルノート領域も販売が低迷している。BCNのデータと照らし合わせてみても、モバイルノートの成長は、法人ルートを通じた販売が中心であることがわかる。

もともと企業で利用するパソコンは、在宅勤務用であったとしても、企業のIT部門や総務部門などが主導して機種を選定したり、導入を推進するのが一般的だ。その点では、企業で利用するパソコンを、量販店などのコンシューマルートで調達するのは、中小企業やSOHOを除くと異例だといっていい。今年の場合は、テレワーク需要が、「正しい」ルートを通じて、導入が促進されているといってもいいだろう。

また、テレワーク需要の中心となる機種が、モバイル利用を強く意識したものになってきた点も見逃せない。

もともと日本では、15型ノートパソコンが、最も販売数量が多い製品カテゴリーとなっており、昨年のテレワーク需要でも、量販店店頭では、在庫数が多い15型ノートパソコンの購入が相次いだ。

JEITAが発表した昨年7月のパソコン出荷実績では、14型以下のモバイルノートは13万6,000台に対して、15型のノートパソコンを含む、ノート型その他は37万5,000台と約3倍の差があった。

だが、2021年7月の実績を見ると、モバイルノートの24万2,000台に対して、ノートその他は25万4,000台と、ほぼ同等の出荷実績となっている。ここからも、今年のテレワーク需要ではモバイルノートを導入する動きが加速していることがわかる。

企業が導入する際に、家庭内に設置して利用することが前提となる15型ノートパソコンよりも、今後の持ち運び利用を想定したモバイルノートを導入している企業が増加していることが浮き彫りになっている。

一方で、デスクトップパソコンの動きにも変化がある。

JEITAの調査によると、デスクトップパソコンは、出荷台数が前年同月比7.0%減の9万2,000台、出荷金額は2.9%減の105億円。そのうち、オールインワンの出荷台数が22.5%減の2万4,000台、出荷金額が17.1%減の41億円となったが、単体の出荷台数は0.2%増の6万8,000台、出荷金額は9.1%増の64億円となっている。

これまでデスクトップパソコンは、すべての領域で前年割れの状況が続いてきたが、2021年7月の出荷実績では、オールインワンタイプ以外の単体が、前年並みの出荷台数となっている。家庭内に設置して利用するのであれば、デスクトップを購入するといった動きが増えたり、テレワーク環境の広がりとともに、これまで以上に画像を活用したコンテンツが増加するなかで、高性能デスクトップパソコンを導入するといった動きが出ていると見ることもできそうだ。

今後はテレワーク定着とWindows 11の出来が鍵に

もうひとつ注目されるのが、2021年8月以降の動向だ。

実は、2020年度の出荷実績の推移を振り返って見ると、2020年8月からGIGAスクール構想による教育分野へのパソコン導入が本格化してきた経緯がある。

GIGAスクール構想で導入対象となったモバイルノートが、統計開始以来、出荷台数で初めてノート型その他を上回ったのは、2020年8月である。そして、2020年9月以降、GIGAスクール構想による旺盛な需要に支えられ、前年実績を大きく上回る状況が続くことになる。

つまり、2021年8月以降は、前年同期のGIGAスクール構想による特需の反動が見られる時期に入ることになる。年末向けて、Windows 11の発売があったとしても、国内パソコン市場は前年割れが続くというのが業界内に共通した見方だ。

長いトンネルのなかに入るなかで、引き続きテレワーク需要を活性化できるか、Windows 11をきっかけにした需要喚起ができるかが、今後の課題となる。