NTTドコモの決済サービスであるd払いはQRコード決済ですが、iDにも対応していて、スマートフォンのタッチでも支払いができるようになっています。そして最近スタートしたのが「d払いタッチ」。従来の「d払い(iD)」とは少し異なるサービスで、便利でもありますが、その背景には色々複雑な事情がありそうです。

-

Googleウォレットにも登録できる「d払いタッチ」

「複数端末で使える」d払い

d払い(iD)は、もともと「dカードmini」としてスタートしたサービスです。ドコモが発行するクレジットカードの「dカード」は、いわゆる普通のクレジットカードなので、支払口座が必要になります。ただ、ドコモなどの携帯契約にはキャリア決済の仕組みがあり、携帯料金の引き落としに合わせて支払いをすることができるため、カード利用の支払口座を携帯料金合算払いにして、物理カードを発行しないで手軽に利用できる……というのがdカードminiでした。

のちにこれがd払い(iD)になり、「d払い」アプリからiDに設定できるようになりました。dカードminiから引き続き、店頭でのタッチによるiD決済が可能なサービスとして継続されましたが、最近になってこれがd払いタッチとしてリニューアルしました。

d払いタッチではiDアプリを使う必要がなくなり、Androidスマートフォン標準のGoogleウォレットから設定できるようになりました。QRコード決済のd払いがそのままバーチャルカード化してスマホでの非接触決済に対応した、ということになります。dカードmini以来、「dカードとは別のカードを発行している」という位置づけになっており、d払いと直接関係ないサービスという扱いでしたが、このリニューアルにより「d払いと共通の(バーチャル)カードを発行する」というサービスになったわけです。

-

d払いタッチの設定は「d払い」アプリの「iD」アイコンから行います

-

なぜかイオンで使えることが強調されていますが、これまでd払いが使えなかった店舗でも、iD対応であればd払いタッチが使えます

d払いタッチへの移行により、特に利用時の利便性が向上します。d払いアプリを起動せずに「iDで支払う」と店員に告げて店頭の決済端末にタッチするだけで支払いできる点は便利でしょう。アプリの起動が不要、ついでに言えば端末側のネットワークも不要なので、アプリ起動速度も気になりませんし、現在の課題となっている回線の問題もありません。「アプリを起動してみたらログアウトしていてログインが必要だった」なんていうことも起きません。

さらに言えば、Googleウォレットは同じGoogleアカウントを登録した複数のスマホで使えます。ただし初期設定自体には「d払い」アプリが必要なので、いちいち複数の端末に「d払い」アプリのインストールからアカウント設定が必要です。ドコモユーザーであれば回線認証も必要になります。

-

設定の最後に「『G』Payに追加」を押すとGoogleウォレットに登録できます

ただし、一度設定をすれば、「d払い」アプリでログアウトしてもd払いタッチは利用可能。つまり、メイン端末では「d払い」アプリ、サブ端末でd払いタッチを設定すれば、「複数端末でd払いを使う」ということができるわけです。

-

d払いタッチが利用可能になりました。これ以降は、端末上にd払いアプリやdアカウントの設定は不要です

d払いタッチはそのままd払いのアカウントを利用するので、残高も共通化されていますし、決済手段にクレジットカードを設定していれば、d払いタッチでもそれがそのまま使われ、利用履歴も共有されます。現時点で、dカードはGoogleウォレットに登録できませんが、d払いタッチを使えば疑似的にdカードをGoogleウォレットに設定できると言えなくもありません。個人的には、複数端末に同じd払いのアカウントで、dカードを支払い方法に選択したうえでd払いが利用できる点がメリットかと思っています。

d払いの利用頻度が高く、いつも使う店がiD対応のコンビニだというような場合は、特にd払いタッチのiD支払いが便利になりそうです。ただし、dポイントカードの提示をする場合は、結局「dポイント」アプリを起動することになりますが、こちらは同一アカウントで複数端末からの起動が可能なようなので、問題なく利用できるでしょう。

なお、個人的には「d払いタッチ」という名称には少し疑問があります。d払い(iD)は、「iDで支払う」と言いやすいのですが、「クレジットカードのタッチ決済」がようやく一般的になってきた昨今、混乱を招きかねないと思うのですが……。

機械で身分証明書チェック

d払いタッチでは、d払いと同じ決済手段が選べるようになったので、ドコモの回線契約がなくても使えることになりました。つまり、携帯料金合算払い以外も選択できるようになったわけです。

この携帯料金合算払いで気になるニュースがありました。2024年2月にベトナム人グループが大阪府警に逮捕されており、d払い(iD)を使って仲間の店舗で買い物をしたと偽装した架空決済や、ゲーム機を転売して現金化するなどの犯罪を行っていました。この時、携帯料金合算払いが悪用され、不正に契約した携帯電話が使われていというのです。

府警が逮捕したのは2023年5~6月に行われた事例に関する容疑ですから、当時はまだd払い(iD)としてサービスが提供されていました。事件で使われたスマホは200台以上で、在留外国人らの名称で回線が契約されていたそうです。電話料金合算払いの場合は携帯電話の契約が必要で、携帯電話不正利用防止法によって携帯電話の契約の際には本人確認が求められているのですが、これをかいくぐった形です。

この本人確認をかいくぐった手法について、府警は捜査中だとしています。基本的に、ドコモなどでは本人確認書類が提示された場合、機械的にチェックするようになっているようです。どういった機器が導入されているかはともかくとして、例えばジェイエスキューブや松村エンジニアリングといったメーカーがその種の機器を取り扱っています。

ドコモの社内ルールでは、新規契約時に対象の本人確認書類を機器でチェックすることになっているそうです(機器を配備していない店舗でも、状況に応じて契約審査センターでの審査があります)。ただ、2023年5月までは、ドコモでは健康保険証を回線契約時の本人契約書類として利用でき、それが「不正な契約締結や不正利用等」が増えているということで廃止になったという経緯があります。

今回の逮捕容疑の事例は、まだ健康保険証の利用が可能だった時期のものなので、その悪用が疑われるところです。また、在留外国人の身分証明書として使われる在留カードには偽造対策がされていますが、令和5年版犯罪白書によれば、2022年の外国人による特別法犯の検挙件数は約7,500件で、そのうち偽造在留カード所持等は402件と、それなりの数があります。こうした偽造在留カードが使われている可能性もあります。

ただ、在留カードは機械チェックであれば素通しはできないと見られ、健康保険証が本人確認書類として使えなくなったので偽造カードの問題は減少していそうです(完全とは言いません)。

偽造でなくても、在留カードを当人が使って契約した携帯契約が悪用される例もあるようです。また、ドコモが在留カードの貸し借りなど悪用事例について注意喚起していることを、在ベトナム日本大使館が警告しています。日本人でも、警視庁が警告しているとおり、携帯電話をだまし取る犯罪が発生しています。

そもそもドコモの場合は口座振替での携帯契約も可能ですが、その銀行口座も偽造カードで開設できるとなると、問題は拡大します。金融機関は犯罪収益移転防止法で契約時の本人確認が義務付けられていますが、携帯電話不正利用防止法と同じく、法律上は店頭での身分証明書確認が目視だけでも問題ありません。

ただ、ドコモが機械チェックにおいて本人確認書類の種別を問わないのに対して、金融機関では在留カードについて機械チェックをしているというFRIDAYの記事もありました。

この記事では、地方銀行員だという人物の「在留カードは機械チェックをするがマイナンバーカードは機械チェックをしない(ので雑な偽造カードでも口座開設できる)」という旨のコメントが紹介されていますが、「カード種別によって機械チェックの有無を分ける」という意味不明な運用に、筆者が取材した銀行関係者も首をかしげていました。筆者が取材した銀行では、基本的にカードの種別を問わず機械チェックを行っているそうです。

先の記事では「在留カードだけをチェックする」という運用が大多数の犯罪をしない外国人に対して差別的であることを理解していないような書きぶりで、信憑性は低いのですが、いずれにしても種別を問わない機械チェックは安全性を高める手段で、偽造カード対策として重要でしょう。

ただ、例えば携帯キャリアの契約審査センターのようなプロフェッショナルの現場では、担当者が偽造カードの見分け方に精通しており、「機械チェックがないから安全性が低い」とは限りません(当然ながら完全ではありません)。ただ、本人確認に不慣れな人でも「機械がNGを出した」と明確に拒絶できるメリットが機械チェックにはあるでしょう。

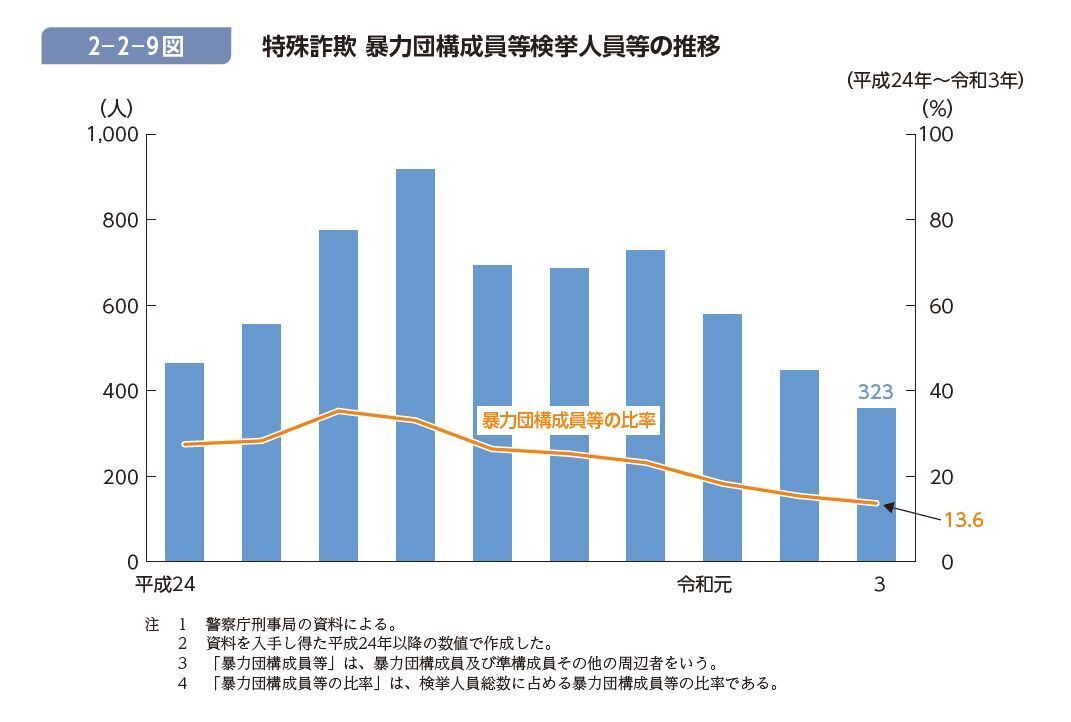

さて、携帯電話の不正契約やそれを悪用した決済サービスを使った犯罪は、多くが組織的に行われています。日本で組織犯罪と言えば暴力団。振り込め詐欺のような特殊詐欺を含む詐欺事件で暴力団構成員などが検挙された事例は、2022年に14.4%で過去最高になったようです。

2022年の特殊詐欺検挙人数2,469人のうち、「暴力団構成員等」は380人ですが、主犯48人の中では16人と比率が高くなります(警察庁「令和4年における組織犯罪の情勢より)。暴力団が特殊詐欺を主導し、「素人」を集めて犯罪を行っている構図が伺えます。

-

暴力団構成員などの検挙人数。法務総合研究所研究部報告64 特殊詐欺事犯者に関する研究から引用。最新の2022年のデータでは検挙380人、主犯16人と増加しています

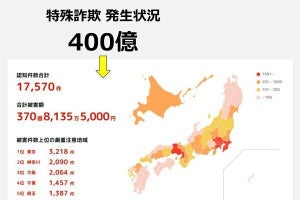

警察庁によれば、2023年における特殊詐欺の検挙件数は7,219件、被害総額は441.2億円とのことなので、その資金源として使われているのでしょう。実はコロナ禍の2021年は特殊詐欺の被害額が最近でも最も低い額の282億円となりましたが、翌年から急上昇して400億円を軽く突破しているのが現状です。

-

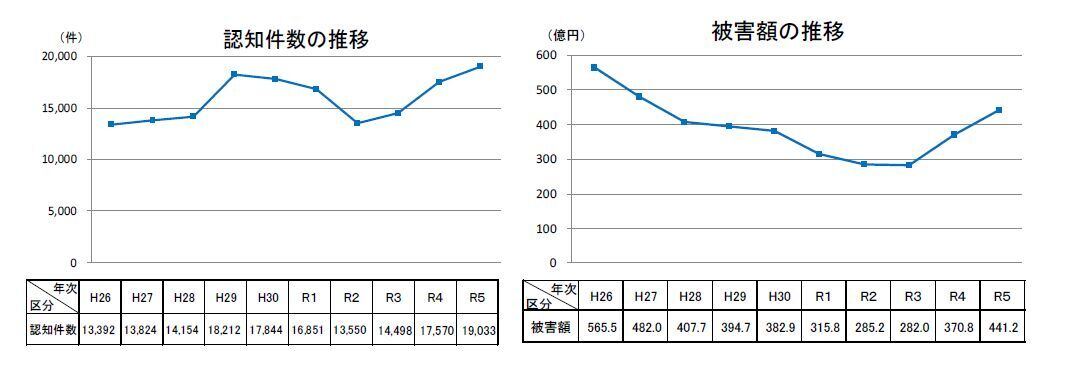

警察庁による特殊詐欺の認知件数と被害額。平成26(2014)年以来右肩下がりでしたが、コロナ禍以降上昇傾向

オレオレ詐欺/振り込め詐欺などの特殊詐欺は、言語の問題から外国人には難しい犯罪(出し子や受け子は除く)ですが、外国人犯罪グループでも携帯電話の不正契約や架空取引、架空口座の開設といった犯罪は可能です。外国人の不正契約が疑われる事例を携帯キャリアも認識しているようですが、大多数は正常な契約なのでなかなか対策が難しい面もあるようです。

今回の逮捕事例はベトナム人グループによるものでしたが、犯罪白書でもベトナム人の検挙数が増えていると報告されていることから、一定の犯罪グループができあがっていると見られます。携帯キャリアも慎重な対策が必要でしょう。ちなみに、警察から携帯キャリアに対して犯罪に使われた携帯電話の停止を求める情報提供は、2023年に3,042件行われたそうです。

今回はd払い(iD)が悪用されてしまったわけですが、健康保険証の廃止と機械チェックが不正契約などに効果を発揮しているのかどうか。すでに一定の効果は見られているとされていますが、d払いタッチで悪用が増えたということがないような対策を求めたいところです。

無人店舗での万引き対策は

ちなみにこれとは別の話になりますが、鈴木淳也氏が米国の窃盗被害の現状を紹介しています。

日本の場合、窃盗犯罪は2023年に48万件程度が確認されて約8.5万人が検挙されており、刑法犯全体の約7割が窃盗です。そのうち小売店に関わるのは買物盗と万引きでしょうか。これはそれぞれ727件と93,168件なので、刑法犯全体の約13%、窃盗犯の内の2割ほどが万引きと買物盗になっています(「警察庁犯罪統計資料(令和5年1~12月分【確定値】」による)。

法務省の研究部報告57「窃盗事犯者に関する研究」では、万引きの27%が被害額1,000円未満、78%が1万円未満となっていました。仮に前述の鈴木氏の記事にある「950ドルまでの盗難であれば軽犯罪として検挙されない」というカリフォルニア州法を適用したとすると、950ドルは約14万円に相当しますので、日本の万引きの82.5%はカリフォルニアでは検挙されないレベルのようです。

また、近年増えてきている無人店舗では万引きの懸念がありますが、無人店舗のソリューションを提供するTTGはオープンスペースに設置する無人店舗「TTG-SENSE SHELF」も展開しています。「TTG-SENSE SHELF」では商品を手に取ったときに支払いを促すアナウンスが流れるようになっているのみです。

-

駅構内など、オープンスペースに設置されるTTG-SENSE SHELF。同社の無人店舗は増加していますが、万引きが増えたということはないようです

海外の場合、無人店舗はクレジットカードで認証して入店し、品物を持って出れば自動的に決済……という形式が多く、それが窃盗対策にもなっています。先のTTGの仕組みでは最後に無人レジでの会計を行うため、そのまま会計せずに窃盗をすることができてしまいそうですが、そうした被害は多くはないようです。もちろん、カメラでの監視なども行われてはいるのですが、このあたりは国によって事情が異なるところなのでしょう。

-

ドイツにある無人店舗「tegut... teo」

-

「tegut... teo」では、入口でクレジットカードを認証してから入店し、商品をスキャンして支払いを終えたら退店します。最初にクレジットカードの情報を控えているので、スキャンしないで退店したらその分を徴収するということになっているのでしょう。ただ、同店は手に取った商品を機械的にチェックしているわけではないようなので、万引きに対してどのように対応するのかは不明です

日本でも「セルフ式の販売形態を取る大規模小売店舗が増加」したことで万引きが増加したと分析されています(前出「法務省の研究部報告57 窃盗事犯者に関する研究」)が、同研究によれば窃盗の万引きの95.1%は単独犯で、4人以上の共犯者がいる事例は0.1%にとどまっています。「法務総合研究所研究部報告64 特殊詐欺事犯者に関する研究」では特殊詐欺は極端に共犯者が多く、99.8%に共犯者がいたそうです。

こうしたことからも、日本の場合万引きは単独犯、組織的犯罪は特殊詐欺に向かっているようです。その背後にある、携帯電話や銀行口座の不正契約が犯罪の温床になっている点は否めません。今後も、各社の対策の強化が望まれますが、社会というのは組織犯罪に対して一定の脆弱性を持っています。これを完全に閉め出そうとするとガチガチの不便な社会ができあがるので、バランスに優れた対策を模索する必要があるでしょう。