2月1日より、PayPayが後払いサービス「PayPayあと払い」を開始しました。購入時の支払金額を翌月などに支払える後払いサービスは、最近広がりを見せています。そこに参入したPayPayの新サービスですが、通常の後払いサービスとは少し異なるようです。PayPayあと払いには、他のサービスとどんな違いがあるのでしょうか。

-

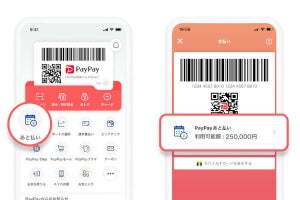

PayPayの支払いを翌月にまとめて行える「PayPayあと払い」

PayPayあと払いはどんなサービスなのか

海外では“BNPL”(Buy Now, Pay Later)、国内で“後払い決済”などと呼ばれるサービスは、国内外で少しサービス内容は異なりますが、当月の決済分をまとめて翌月以降に支払うというものです。従来はクレジットカードが担っていたサービスですが、クレジットカードを所有できない人でも利用できるような設計になっています。

このたび新たに登場した「PayPayあと払い」も、ある月にPayPayを利用して決済した金額を、翌月まとめて支払えるというサービスです。これまでPayPayは、銀行口座などから残高をチャージして、その残高を使って支払うプリペイド方式で利用する人が多数でした。それに対してPayPayあと払いは、事前にチャージする必要はなく、その月の決済額を翌月に一括して支払います。

この「事前にチャージがいらない」という点がメリットで、残高が足りないことに気付いてレジでの支払時に慌ててチャージする……といったミスがなくなります。支払いが翌月になるため、「その時、残高が足りなくて必要な物が買えなかった」といったこともなくなります。

チャージした残高を気にせず利用できる反面、使いすぎに注意が必要となるのは、他の後払いサービスやクレジットカードと同様です。例えば毎月、月初にPayPayにチャージしてその残高の範囲内で利用していた……という使い方の人なら、PayPayあと払いを無理に利用する必要はありません。

また、三菱UFJ銀行や楽天銀行のように、これまでPayPayの残高チャージに使えなかった銀行口座が登録できる点も特徴です。これらの銀行の口座はチャージには使えませんが、翌月にまとめて支払う際の引き落とし口座としては設定できます。

PayPayあと払いを登録すると、バーチャルカードが発行されます。クレジットカードのカード番号や有効期限、セキュリティコードが確認できるので、即座にオンラインのショッピングでも利用できます。従来、PayPayではコード決済しかできませんでしたが、この仕組みにより、クレジットカード対応のオンラインショッピングでもPayPayの支払いができるようになります。

-

バーチャルカードと物理カードが発行され、PayPay加盟店以外でもクレジットカードでの支払いができます。要はクレジットカードのPayPayカードを発行して登録したのと同じことです

後日、バーチャルカードとは別にPayPayカードの物理カードも送られてきます。これを使えば、PayPayのコード決済には非対応でクレジットカードしか使えないような店舗でも支払いが行えます。

PayPayあと払いはクレジットカードのPayPayカードを利用するのと同じ?

物理的なPayPayカードが送られてくることから分かるとおり、このサービスはクレジットカードの仕組みを使っています。つまりPayPayあと払いは、実際にはクレジットサービスであるということになります。

後払いサービス事業者の中には、AIを活用するなどして従来のクレジットカード会社とは異なる与信を行い、クレジットカードを所有できないような人でも利用できるようにしている事業者もあります。しかしPayPayあと払いの場合、この与信はPayPayカードが行います。つまり、従来のクレジットカード申込と同じ与信が行われます。

また、後払いサービスでは返済方法が複数用意されていることも多く、固定日の引き落としだけでなく、アプリから事前に返済したり、分割払いの場合でも前倒しで返済したりといった返済方法が選択できる自由度の高いサービスもあります。この点も、PayPayあと払いにはそうした複数の返済方法はなく、PayPayカード同じく月1回の引き落としとなっています。

これまでも、PayPayカードを発行してPayPayの支払い手段に登録することができました。その場合は、チャージをしなくてもコード決済をする際にPayPayカードを使って支払いを行えます。

PayPayあと払いは、登録時にPayPayカードのバーチャルカードが発行され、それを支払い手段に登録することで実現しています。結果として、支払いにPayPayカードを登録しているのと同じことになります。後で物理カードが届いた際に再登録する必要はありません。

つまり、PayPayあと払いは、クレジットカードのPayPayカードを使うのとサービス内容に違いはありません。PayPayの金融事業統括本部金融戦略本部長の柳瀬将良氏もその点は認めており、現状では与信や返済方法など、PayPayあと払いならではの特徴はないようです。

PayPayあと払いのメリットはどこにあるのか

PayPayカードと実質的に同じということは、わざわざPayPayあと払いを利用する必要性を感じないかもしれません。それに対して柳瀬氏は、メリットとして以下のようなものを挙げます。

1点目が、PayPayあと払いはPayPayアプリのUI/UX内で完了するという点です。PayPayで本人確認が完了しており、銀行口座をすでに登録してある場合、PayPay内ですぐにPayPayあと払いの登録が完了します。与信はありますが、それが通ればすぐにバーチャルカードが発行されます。

2点目は、このバーチャルカードが自動的にPayPayに登録されるという点です。別途PayPayカードを発行した場合、その情報をPayPayに自分で登録する必要があります。PayPayあと払いからバーチャルカードを発行した場合、その情報が自動的に登録されるため、そうした手間が不要となります。

3点目は、利用明細やカード情報がPayPayアプリ内で確認できるという点です。PayPayカードを別途申し込んだ場合、カード利用明細を確認するには専用サイトにアクセスしなければなりません。また、PayPayカードはナンバーレスで、券面にカード番号などの情報が記載されていません。そのため、カード番号を調べたいときも専用サイトにアクセスする必要があります。その点、PayPayあと払いであればクレジットカードの利用明細やカード番号をPayPayアプリ内で確認できるため、利便性が向上するというわけです。

逆に言えば、別途PayPayカードを発行した場合、PayPayアプリ内でその情報の確認はできません。現時点ですでにPayPayカードを発行している人はPayPayあと払い登録ができず、対応を準備中としています。なお、これまであったヤフーカード会員は、別途PayPayカードを発行する形になるため、2月1日からPayPayあと払いの登録が可能です。

柳瀬氏は、「UIやUXで使い勝手の部分から機能を提供したい」とコメントしています。PayPayの利用者からは「チャージが面倒」という声もあるそうで、チャージ不要で支払えることの利便性という体験を作っていきたいと話していました。柳瀬氏は「与信にどういったテクノロジーがつかえるの研究していきたい」とも語っており、今後もPayPayあと払いのサービス向上を目指していく考えです。

今回の取り組みは、PayPayと組み合わせることでPayPayカード発行の利便性を向上させ、PayPayへの登録を簡単にすることで、PayPayカードの利用を促進する狙いもあるでしょう。

ソフトバンクグループでは、決済・金融事業をPayPayブランドに統一して、グループ内のシナジーを強化しようとしています。今回の取り組みはその一環と言えます。柳瀬氏は、決済と金融の組み合わせによってユーザーへのメリットが提供できるようなサービスを今後も開発していきたい考えを示しています。