2020年の国内エンタープライズインフラ市場は、新型コロナウイルス感染症(COVID-19)の世界的流行に伴う経済活動の停滞や移動制限などによって低迷し、2019年と比べて5.4%減の6701億300万円だった。IDC Japanが6月21日に発表した調査結果による。なお同調査では、ベンダー別ランキングも発表している。

-

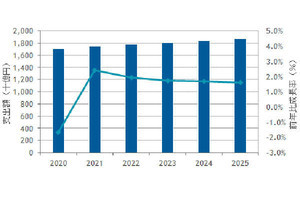

国内エンタープライズインフラ市場 ベンダー別売上額シェア(2020年)

同市場のベンダー別シェアでは、1位が富士通であり、以下日本電気(NEC)、デル・テクノロジーズ、ヒューレット・パッカード エンタープライズ(HPE)、日立製作所、IBMの順だった。上位6社の前年比成長率を見ると、富士通とデルの2社がプラス成長だった半面、他の4社はマイナス成長となった。

システムタイプ別の売上構成比では、SoR(System of Record)が全体の38.1%、SoE/SoI(System of Engagement/System of Insight)が11.8%、その他が50.2%を占めた。金額は、SoRが前年比10.5%減の2550億1500万円、SoE/SoIが同13.0%減の788億4600万円、その他が同1.1%増の3362億4200万円だった。

コロナ禍の影響で市場全体が低迷する中でその他がプラス成長したのは、公的機関向け大型スーパーコンピューターの出荷が背景にあるという。2020年には理化学研究所向け「富岳」、宇宙航空研究開発機構(JAXA)向け「JSS3」、海洋研究開発機構(JAMSTEC)向け「地球シミュレーター」などの大型案件があり、同社はこれらをその他に集計している。

配備モデル別では、パブリッククラウドが前年比4.0%減の1219億5400万円、プライベートクラウドが同6.5%減の581億7100万円、クラウド以外が同5.6%減の4899億7900万円だった。売上額構成比は、パブリッククラウドが上昇し、プライベートクラウドおよびクラウド以外が低下した。

コロナ禍による行動様式の変化は、オンラインミーティングソリューションやビデオ配信などへの需要増をもたらし、パブリッククラウドサービスに対する需要が増加したと同社は見ている。

なお同調査では、公的機関向け大型スーパーコンピューターの出荷をクラウド以外に集計しており、この出荷を控除すると、前年比成長率はマイナス15.0%~マイナス16.0%程度だったと同社は試算する。

国内エンタープライズインフラ市場は、生産年齢人口の減少、それに伴う自動化/省力化/効率化の推進、COVID-19がもたらした行動様式の変化といった要因から、システムタイプ別に見ると成長性が異なるという。

具体的には、SoRが弱含み、SoE/SoIおよびその他は需要の伸びを期待できるとのこと。同社エンタープライズインフラストラクチャ グループマネージャーの福冨里志氏は、「SoE/SoI向けエンタープライズインフラビジネスでは、AI(人工知能)やML/DL(機械学習/深層学習)関連ソリューションを活用したITインフラ製品のポートフォリオを充実させ、導入実績や導入効果を顧客に訴求することの重要性が高まっている」と分析している。