寒風吹きすさぶ12月中旬、「令和5年度税制改正大綱」が公表された。この中で、インボイス制度と改正電子帳簿保存法(電帳法)に関する見直しとして、負担軽減策が打ち出された。本稿ではマネーフォワード 執行役員 マネーフォワードビジネスカンパニーCSOの山田一也氏と、同 執行役員 経理本部 本部長の松岡俊氏に話を聞いた。

-

左からマネーフォワード 執行役員 マネーフォワードビジネスカンパニーCSOの山田一也氏、同 執行役員 経理本部 本部長の松岡俊氏

インボイス制度における4つの負担軽減策とは

まずはインボイス制度から。同制度は適格請求書(インボイス)と呼ばれる一定の条件を満たす請求書や領収書などのやりとりを通じ、消費税の仕入税額控除をできるようにする制度であり、事業者間の取引における請求書などの発行や保存のルールが従来とは異なる。

例えば、企業や個人事業主などが国内でモノを仕入れた際には、消費税が含まれた金額を仕入先へ支払い、仕入れたモノを加工して製品を作り、自分たちが販売した際には消費税が含まれた売上金額を受け取る。

そして、一定期間が経過した後、受け取った消費税額と支払った消費税額のそれぞれの合計金額を相殺(これを仕入税額控除といいます)し、残った金額を消費税額として納付する。これまでは事務処理の負荷などに配慮して、比較的緩いルールの下で管理が行われていた。

同制度はルールをより厳格化し、明確な記録を残した証憑にだけ相殺を認めるものとなり、そのルールの要件を満たした証憑を「インボイス(適格請求書)」と呼ぶ。

同社の調査によると、インボイス制度で事業にマイナス影響があると感じていますか?という質問に対して法人(n=636)が「感じている」が23.3%、「少し感じている」が35.4%、個人事業主(n=450)が27.8%が「感じている」、19.8%が「少し感じている」と回答しており、制度自体にネガティブな印象を持たれているようだ。

今回の見直しのポイントは以下の4つだ。

税額控除に関する経過措置(2割特例)

少額取引に係る経過措置

少額な返還インボイスの交付義務の見直し

適格請求書発行事業者登録制度についての見直し

パッと見では何がなんだか分からないのが正直なところだ。各項目について山田、松岡両氏に解説してもらった。

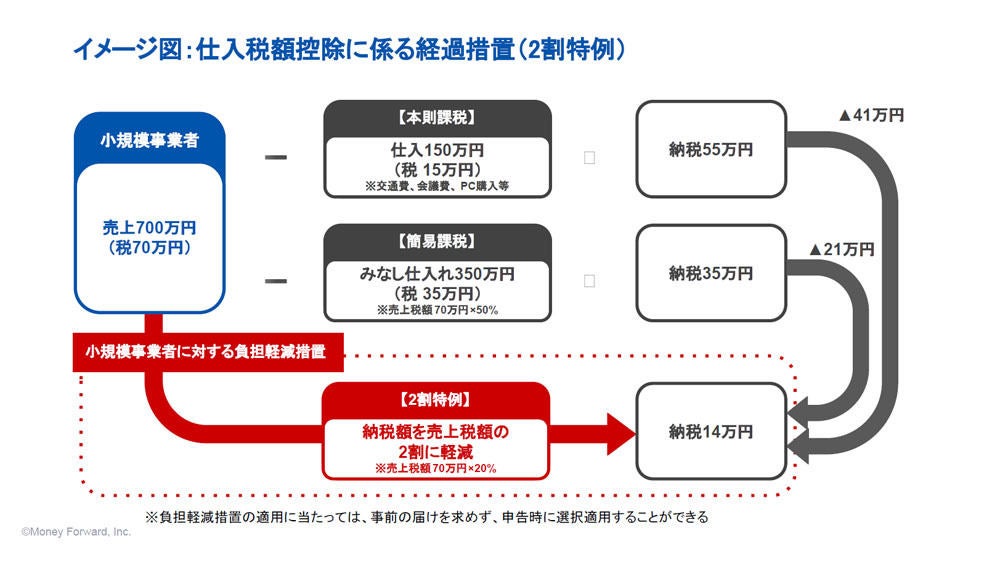

税額控除に関する経過措置

税控除に関する経過措置は2割特例と呼ばれており、2023年10月1日~2026年9月30日までの課税期間において、免税事業者から適格請求書発行事業者になったこと、または消費税課税事業者選択届出書を提出して課税事業者となる場合は、消費税額の計算上控除することができる消費税額(仕入税額控除)の金額は、売上にかかる消費税額に8割を乗じた金額を使える。

つまり、インボイス制度開始後に課税事業者になったとしても上記期間の属する課税期間において、実質的に消費税負担が2割で済むことになり、激変緩和措置を3年間講じるということだ。

これにより、業種にかかわらず売上・収入を把握するだけで消費税の申告が可能となることから、簡易課税と比べても一定の業種は納税額が少なくなるという。

また、免税事業者が課税事業者となり簡易課税(基準期間の課税売上高が5000万円以下の中小事業者の納税事務負担を軽減するために設けられた制度。

税額控除の計算を簡素化できるようにしたもの)を選択するよりも免税事業者であり続けることが、ある意味インセンティブとなっていたため、それを解消するために講じられた措置となっている。なお、適用を受けるためには確定申告書に、2割特例を受ける旨を付記する必要がある。

-

2割特例のイメージ

従来であれば、本則課税計算と呼ばれる原則的な方法があるものの、2割より大きくなることが2割より大きくなることも一般的であり、売上で預かった消費税を計算し、仕入の際に仮払いした消費税も計算して相殺した金額を納税するというものだが、仕入に対して仮払いした消費税を計算することは手間暇がかかる。

そこで、簡易課税は業種に応じてみなし仕入率を採用しており、売上の何%かを仮払いした消費税とみなして計算する。みなし仕入率は業種により40~90%となっており、中小企業や小規模事業者の場合は、簡易課税を採用している事業者が多数を占める。

山田氏は「もともと免税事業者の方が課税事業者に登録すると、いきなり消費税の納税義務が発生して納税してこなかった消費税を納税しなければならないほか、消費税の申告もしなければならないことから、税理士にお願いするなど事務負担コストが高く、危惧されていました。それを緩和しようという狙いがあり、2割特例は簡易課税と同じ計算方法です」と説明する。

-

山田氏

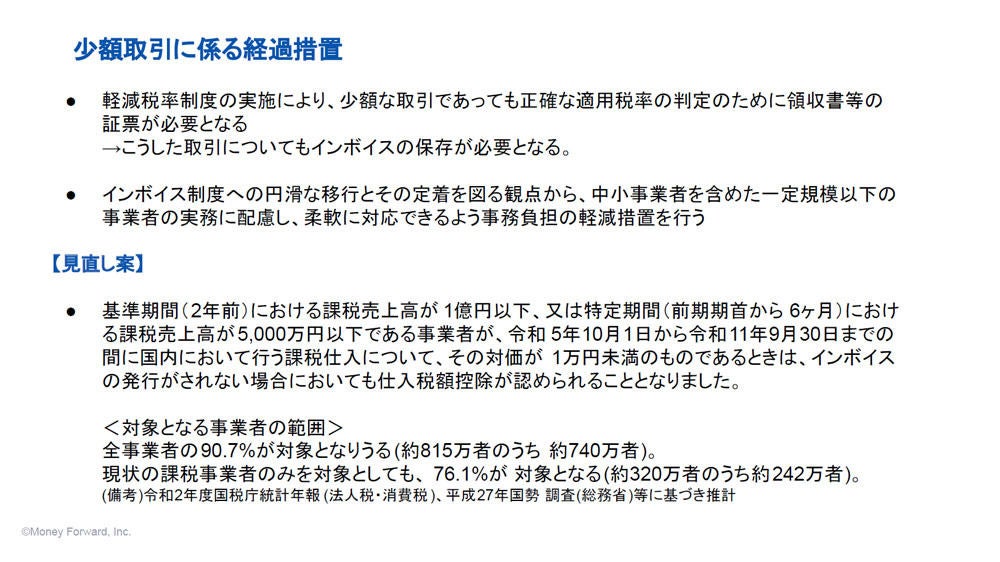

少額取引に係る経過措置

少額取引に係る経過措置は、従来は軽減税率制度の実施で少額な取引であっても正確な適用税率の判定のために領収書などの証憑が必要(インボイスの保存も必要)だった。

しかし、インボイス制度への円滑な移行・定着を図る観点から、中小事業者を含めた一定規模以下の事業者の実務に配慮して、柔軟に対応できるよう事務負担の軽減措置を行う。 見直し案では基準期間(2年前)における課税売上高が1億円以下、または特定期間(前期期首から6カ月)における課税売上高が5000万円以下の事業者が2023年10月1日から2024年9月30日までの期間で国内において行う課税仕入について、その対価が1万円未満のものであるときは、インボイスが発行されない場合においても仕入税額控除が認められるようになった。

対象となる事業者は、全事業者の90.7%が対象(約815万者のうち約740万者)となりえ、現状の課税事業者のみを対象としても、76.1%が対象(約320万者のうち約242万者)となる。

-

少額取引に係る経過措置の概要

松岡氏は「大企業が売上高1億円以下の企業から仕入れた場合に適用されるという誤解が一部、生じているようですが、あくまでこちらは一定規模以下の企業が対象となるものですので注意が必要です。大企業でも適用があれば実務的に助かるところも多いと思いますが、残念ながら今回の改正では対象になっていません」と述べる。

-

松岡氏