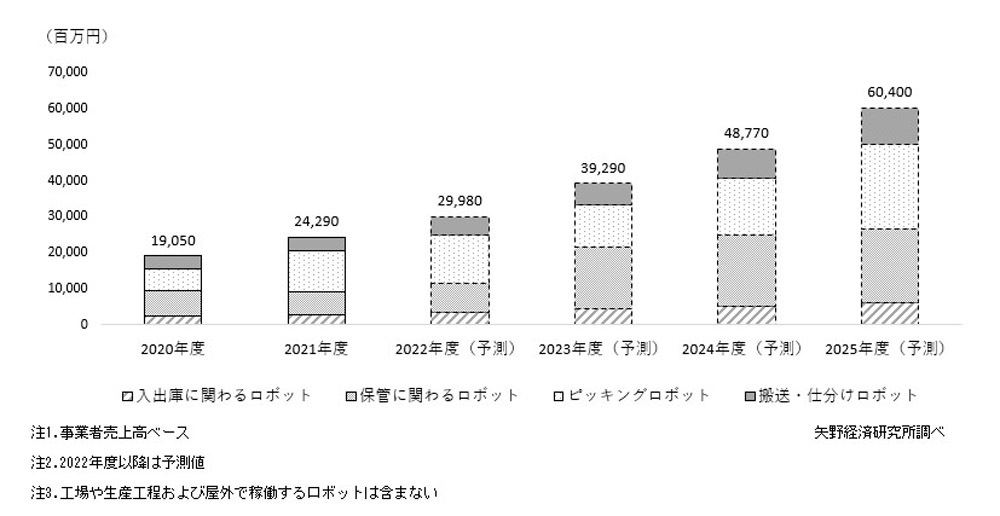

矢野経済研究所が1月31日に発表した調査結果によると、2021年度の物流ロボティクス市場規模(事業者売上高ベース)は2020年度と比べて27.5%増の242億9000万円であり、2022年度は2021年度と比べて23.4%増の299億8000万円になるという。

同市場ではEC需要の増加や物流業界の人手不足を背景に、物流倉庫内の自動化ニーズが年々高まっているという。

2021年度は2020年度に引き続き、新型コロナウイルス感染症(COVID-19)の拡大(コロナ禍)による先行き不透明な状況が続き、大規模投資の見送りや延期、半導体不足の影響によりロボット導入までのリードタイムが増加するといったマイナス要因が見受けられたとのこと。

その一方、新型コロナウイルスの影響により延期していたGTP(Goods To Person)型AGV(無人搬送車)などのロボットの大規模導入に加え、海外メーカーを中心に新たに市場に参入した物流ロボットの増加、ロボットの販売・提供方法の多様化(RaaS(Robot as a Service)の登場)により導入ハードルが下がったことで、市場全体としてはプラス推移となったという。

-

物流ロボティクス市場規模の推移と予測 出典: 矢野経済研究所

物流ロボットの導入に関して、その金額は高額な場合も多く、種類にもよるが投資のハードルは高く、企業の規模により投資できるか否かが分かれてくると同社は指摘する。

ロボットを所有から利用する時代へと移り変わりつつあり、RaaSとしてロボットをサブスクリプションで提供する事業者も増えているという。

RaaSの場合、ユーザーは必要な期間に必要な台数だけのロボット利用が可能となる。 ロボット自体のレンタルに加え、導入サポートから導入後の保守までを含めサービスとして提供するケースが多いといい、ユーザーはハードの購入や保守を気にすることなく、現場の最適化に専念できるとのこと。

メーカーの物流倉庫や、あらかじめ長期間稼働することを前提にレイアウトの作り込みまで行うような大規模な物流倉庫の場合は、ロボットは従来のような購入が適しているというが、波動対応など変動要素がある部分に関してはRaaSを利用するなど、使い分けが進む可能性もあると同社は見る。

さらに、初期導入費用が不要で短期利用も可能なことから、これまで自動化ニーズはあるもののロボットを導入できていなかった中小規模の現場におけるロボット利用も増えていく可能性があるという。

倉庫の数では大規模倉庫よりも中小規模の倉庫の方が多いといい、自動化需要のある中規模倉庫に対していかに導入を広めることができるかが重要な視点だと同社は指摘する。

同市場の今後について同社は、2022年度はウィズコロナ時代となり、将来を見据えて戦略的に物流の自動化を進める事業者が増加し、投資意欲も回復してきたと見る。

2018~2020年度に先んじて物流ロボットを導入した事業者が、自社の別拠点に横展開する傾向や、今後新設する拠点に向けロボットの大型導入を計画する動きも見られたとのこと。

さらに、従来は自動化が難しいとされていたデバンニング作業を担うロボットの登場や、搬送用AMR(自律走行搬送ロボット)の導入など、新たなロボットの導入も進んでいるという。

こうした状況により同社は、2023年度は2022年度よりも高い伸び率で推移すると予測する。