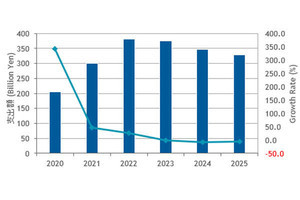

IDC Japanは8月2日、国内5G(第5世代移動通信システム)ネットワーク・インフラストラクチャ市場予測を発表した。同市場は2022年まで成長を続けて市場規模は3783億1500万円に達するものの、その後は緩やかに減少し、2021年~2026年の年間平均成長率(CAGR)は2.5%に留まるという。

-

国内5Gネットワーク・インフラストラクチャ市場 支出額予測 出典:IDC Japan

同市場の主要構成要素である5G RAN(Radio Access Network)と5G Coreを見ると、5G Coreは初期段階での投資が大きく、5G SA(5G Standalone)サービスが始まった2022年から2023年に集中すると同社は見る。

一方のRANは、5G基地局の展開速度は2023年以降低下するものの、5Gサービスエリア拡張は2026年にかけて続くため、投資の減少速度は5G Coreに比べると緩やかだと同社は考える。その結果として同社は、2021年~2026年のCAGRは、5G Coreが-13.0%となるのに対して、5G RANは1.8%と予測している。

5G RAN市場は、仮想化とオープン化という点でも高い関心を集めているという。汎用サーバにより仮想化したvCU(virtualized CU)/vDU(virtualized DU)は、国内でも2022年以降に導入が本格化すると見込んでおり、2026年にかけてその割合は高まると同社は予測する。また、2022年時点でオープンRANアーキテクチャに基づいた設備の配備が既に進んでおり、同社は2026年にかけてオープンRANが主流になると推測している。

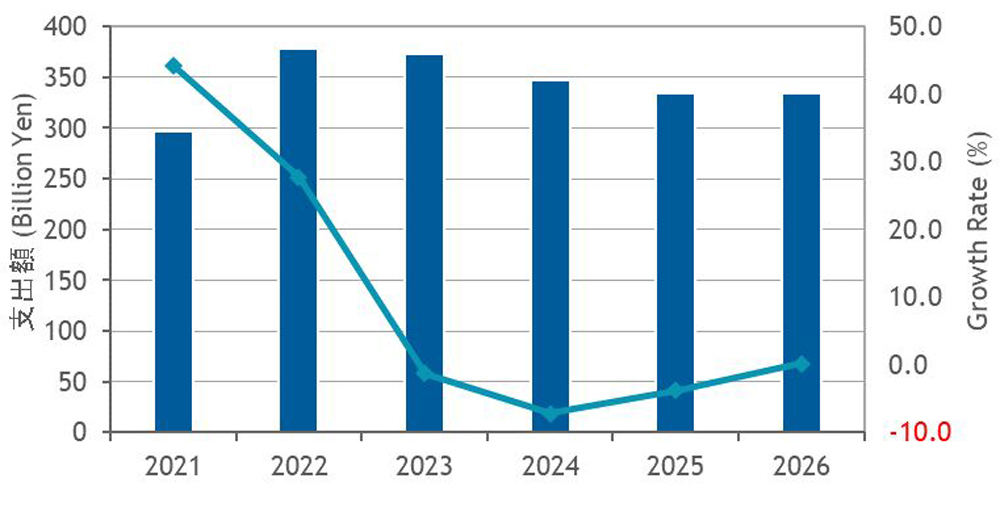

加えて同社は、通信事業者向けルーターに関する2021年の実績と2022年以降の予測も発表した。

5G用ネットワーク投資の先行指標としての性格を持ち合わせている国内通信事業者向けルーター市場は、2021年にはピークを越え、コアとエッジを合わせたモバイル・サービス向けルーター市場は、前年から6.9%減少した。

2022年以降は、モバイル・バックホール向けエッジ・ルーター需要の減少を、エッジやコア領域のルーター増強需要が支え、モバイル・サービス向けルーター市場における2021年~2026年のCAGRは0.6%と同社は予測する。

同社グループディレクターの草野賢一氏は、「通信事業者の社会的責任の大きさからも、持続的社会の実現に対しては、一過性の取り組みではなく、事業活動そのものに組み込んで継続的に取り組まなければならない。ネットワーク機器の選定においても、省電力性能や省スペース性を重視することが新たな原則になる」と述べている。