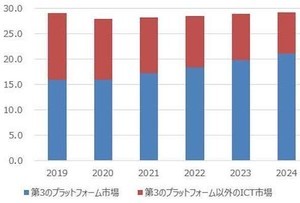

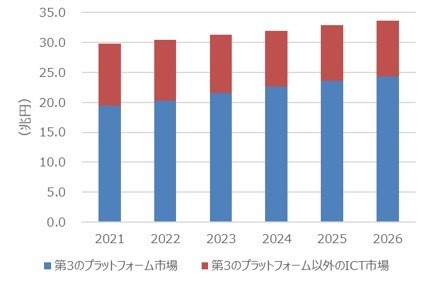

IDC Japanは5月12日、国内第3のプラットフォーム市場を調査し、2022年~2026年の市場予測を発表した。2022年の国内第3のプラットフォーム市場の市場規模は20兆2,479億円、前年比成長率4.3%と予測した。

-

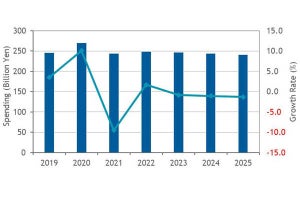

国内第3のプラットフォーム市場 支出額予測: 2021年~2026年(2021年は実績値、2022年以降は予測)出典:IDC Japan

「第3のプラットフォーム市場」には、クラウド、モビリティ、ビッグデータ/アナリティクス、ソーシャル技術の4つの主要技術(4ピラー)から構成される技術プラットフォームと、4ピラー上に展開され事業成長を促進する技術となる「イノベーションアクセラレーター」としてIDCが定義する、AI、AR/VR、IoT、ロボティクス、3Dプリンティング、次世代セキュリティ、ブロックチェーンの7つの技術のうち、従来のICT市場に該当するハードウェア、ソフトウェア、サービス、通信サービスが含まれる。

2021年は新型コロナウイルス感染症(COVID-19)拡大の影響で企業の投資姿勢が二極化し、財務環境の不確実性から慎重な姿勢を示す産業分野や企業がある一方、レジリエンシー強化のためのDXに向けた積極的なIT投資を行う企業が増えたという。

2022年は、レジリエンシー強化のデジタル投資が継続するものの、ロシア・ウクライナ戦争に起因するサプライチェーンの混乱や円安の進行によって業績に影響を受ける製造業などを中心に投資を抑制する企業も出てくることが考えられ、支出額は2026年には24兆3,883億円に達し、2021年~2026年の年間平均成長率(CAGR)は4.7%になるとIDCは予測した。

IDCでは、国内第3のプラットフォーム市場を、企業分野、非企業分野(中央官庁、地方自治体、教育)、消費者分野に分類して同市場を分析した。COVID-19の拡大当初は非企業分野である中央官庁/地方自治体の支出が相対的に目立ったが、2021年以降は企業分野が第3のプラットフォーム市場を牽引。企業分野の2022年の前年比成長率は7.7%だが、2023年は9.4%、2021年~2026年のCAGRは7.3%になると予測。

教育を含む非企業分野については、教育ではGIGAスクール構想に基づくICT活用に向けたインフラ/ソフトウェアの整備が進み、中央官庁/地方自治体においては在宅勤務の環境整備、マイナンバーカードの利用促進、デジタル庁創設による国内行政のデジタル化やガバメントクラウドの推進により、中長期的に見ると堅調なテクノロジー支出の拡大が期待されるという。消費者についてはインフレなどの影響によって消費活動におけるデジタル投資の優先度が落ちる可能性があり、2022年は前年からほぼ横ばいの支出傾向になると同社は予測している。

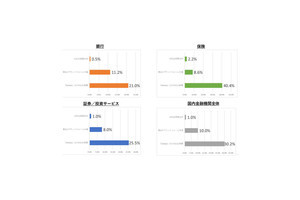

産業分野別では、2022年は過去2年間COVID-19の影響から抑制的な投資状況であった「運輸」や「個人向けサービス」において、他の産業分野に比べ前年比成長率が相対的に高くなると予測。最も支出規模が大きい「組立製造」については、半導体部品の不足による製品提供の遅延が継続する中、ロシア・ウクライナ戦争を契機としてロシアの工場の操業停止が相次いでいることや、国内の製造工場においてもロシアへの依存度が高いレアアースや天然ガス/原油の価格高騰により事業計画に影響が出ることで、デジタル投資を保留する事業者も出てくると考えられるという。

エネルギーや原材料の高騰は、すべての産業の事業に影響を及ぼす可能性がある一方、COVID-19感染拡大においてデジタルの重要性が高まったように、今回のロシア・ウクライナ戦争を契機として、多くの企業がデジタルを活用して回復力や安全性を高める意識をより強くすることが考えられるという。

「通信」や「情報サービス」は中長期的にも堅調な支出拡大を見込んでいるが、COVID-19感染拡大、ロシア・ウクライナ戦争といった相次ぐ危機に対応するためのICTやデジタルへの需要に応える第3のプラットフォームへの投資を拡大することで、今後、成長率がより高まる可能性があるとしている。