2022年1月1日に施行された電子帳簿保存法の改正は、これまでの法令要件を抜本的に覆す大規模な法改正となる。2021年度税制改正大綱に盛り込まれた同改正により、承認制度が廃止され、さまざまな要件が大幅緩和されるなど、企業が電子化しやすくなった一方で、電子で受け取ったデータを書面に出力して保存することが禁止された。

要件を満たさない場合は重加算税の対象になり、青色申告や連結納税の承認の取り消し処分のリスクがあるなど、対応が遅れている企業にとっては荷が重い制度となった。

電子保存の義務化に2年間の猶予

しかし、2021年12月10日に自民・公明両党が取りまとめた2021年度税制改正大綱で、この電子保存の義務化に2年間の猶予が与えられた。22年1月1日からの2年間は、やむを得ない事情があると税務署長が認める場合などは、引き続き紙での保存が容認された。

すべての事業者に影響がおよぶ改正にもかかわらず準備期間が1年しかなく、対応が遅れる企業が目立ったことが背景にあると考えられる。クラウド型経費精算システム「楽楽精算」などを提供するラクスが全国の経理担当者1,009名を対象に実施した調査によると、73.4%が電帳法改正の詳細を知らなかった。

-

電子帳簿保存法改正の「詳細を知らない」73.4% 資料:ラクス

また同調査によると、電子データを紙で保存できなくなることへの対応について、13.1%が「紙の請求書を郵送してもらうよう、発行先企業に依頼する」と、デジタル化に逆行する意見も出始めていた。

しかし、経理のデジタル化が引き続き待ったなしの状態にあることに変わりない。電子化しやすい環境になったのにもかかわらず、罰則の適用が猶予されたことにより電子化の動きを止めてしまうのはもったいない。

今回の改正で大幅緩和される大前提として、電子化困難とされていた経理の業務効率化や、コロナ禍におけるテレワークの推進があげられる。2023年10月には消費税の「インボイス制度(適格請求書等保存方式)」も導入される。それまでに、請求書や領収書といった経理処理の電子化を進めておく必要があるだろう。

そのためにも、今回の電帳法の改正を他人事ととらえず、しっかりと把握し行動に移す必要がある。本記事では同改正における5つのポイントを解説する。

電子帳簿保存法とは?

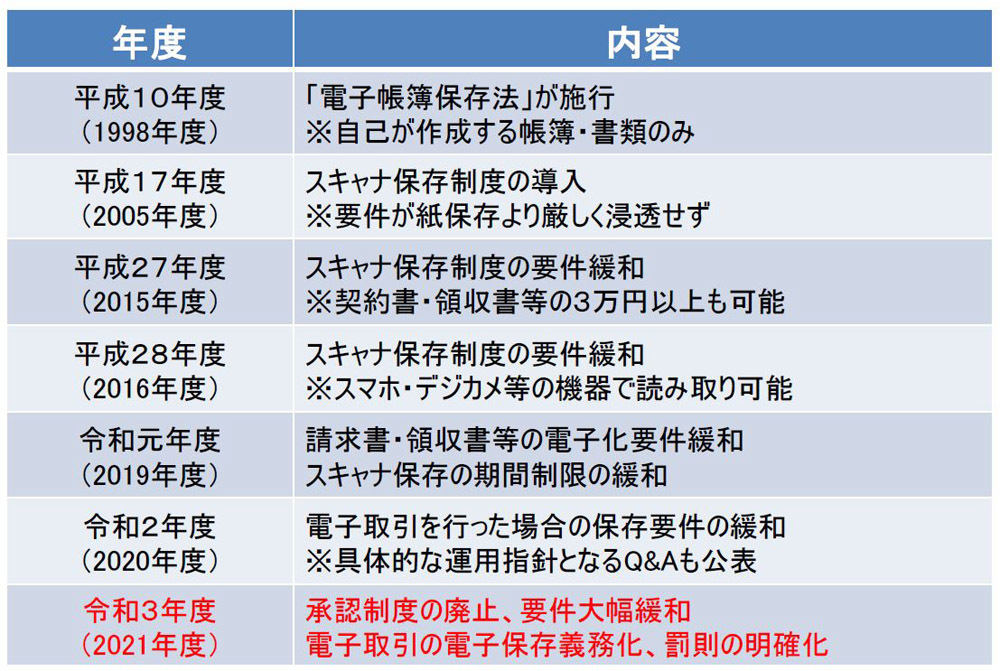

そもそも電子帳簿保存法とはどのような法律だろうか。電子帳簿保存法は1998年に施行された法律で、それまで書面で保存しなければならなかった仕訳帳や領収書、請求書などの国税関係帳簿・書類を、「電子データとして保存しても良いですよ」と定めたものだ。

-

電子帳簿保存法の概要

最初は自己が作成する帳簿・書類のみ対象だったが、2005年の改正によりスキャナ保存制度が導入され、取引先からの書類も電子保存できるようになった。しかし、要件が紙保存より厳しかったこともあり全く浸透しなかった。

TOMAコンサルタンツグループ取締役 中小企業診断士の持木健太氏によると、「2005年からスキャナ保存の要件が緩和された2015年の改正までの約10年間、自己が作成する帳簿・書類に関しては何十万件も申請があったのに対し、スキャナ保存に関しては約150件しかなかった」という。

その後、2016年、2019年、2020年の改正で少しずつスキャナ保存の要件が緩和され、電子取引を行った場合の保存要件も緩和された。今回の改正ではさらに、スキャナ保存の要件が大幅に緩和されるほか、税務署への事前承認制度が廃止されるなど、抜本的な見直しとなっている。

しかしなぜ、電子化の流れを作るのにこれだけの時間がかかったのだろうか。この問いに対して、請求書代行サービスを手掛けるベアテイルの取締役 篠原氏は、こう答えた。

「多くの企業が電子データの運用に慣れない中で制度化してしまうと、税務署の『正しい税金を申告してもらう』という仕事に支障が出てしまう恐れがあったのではないか。例えば、企業がクレジットカードの情報をもとに経費を精算したとする。そこには金額は記載されているが、何を買ったかまでは記載されず、消費税率が8%か10%なのかも分からない場合もある。不足した情報では税金の正しい計上が困難だと思い、電子化に向けての大幅緩和に尻込みしていたのではないか」(篠原氏)

-

ベアテイル取締役 篠原啓輔氏

それでは、今回の改正で一体何が変わるのだろうか。詳しくみていこう。