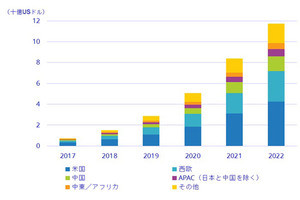

IDC Japanは9月12日、国内IoT(Internet of Things)市場におけるテクノロジー別の支出額予測を発表した同市場の2017年の支出額は5兆8160億円であり、2022年までに年間平均成長率(CAGR:Compound Annual Growth Rate)15.0%で成長し、2022年の支出額は11兆7010億円になる見込みとしている。

同社はIoT支出額を「ハードウェア」「コネクティビティ」「ソフトウェア」「サービス」分けて予測。これらのうち、ソフトウェアとサービスに対する支出割合は継続的に増加し、2022年に両者の合計は61.1%に達するという。

一方、ハードウェアとコネクティビティはIoTに関わる製品/サービスのコモディティ化に伴うユニット単価の下落によって、支出額の割合は徐々に低下していくとしている。

-

国内IoT市場 支出額予測と技術グループ別支出割合推移、2017~2022年 資料:IDC Japan

2022年にかけて支出額割合が最も大きいのはハードウェアで、組立製造業、プロセス製造業、電力業など、重厚長大な設備を保有する企業では、信頼性や耐久性を備えかつ多様な機能を持ったセンサー/モジュールを伝統的に数多く活用してきており、それがハードウェアに対する支出を押し上げる要因のとなっているという。

コネクティビティは、流通業やサービス業による支出割合が大きい傾向が見られるが、輸送貨物管理などのユースケースにおいて、国内外に出荷する貨物のトラッキングを実現する上で、モバイル通信、固定通信、近距離無線通信、衛星通信といったさまざまなタイプの通信サービスを組み合わせて利用していることが関係している。

ソフトウェアは4つの技術グループのうち最も早いスピードで支出額が増加することが見込まれている。これには、製造業でIoTの利用環境がオンプレミスからクラウドへの移行が進むことや、新規にIoTクラウドプラットフォームを導入するケースが増加することが起因するという。

また、個人消費者のスマートホーム(ホームオートメーションやスマート家電)を実現するアプリケーションへの需要が高まることが見込まれ、ソフトウェアへの支出が加速すると見られる。

サービスについても、ソフトウェア支出の急速な拡大に伴い高い成長性が期待される。公共交通/情報システムや公共安全システムにおける付加価値創出を目的として、IoTシステムの導入/運用サービスへの支出が増大すること、スマートグリッドにおける電力利用量の予測分析や、電力供給の最適化を目的としたサービスに対する支出も今後急速に拡大することが見込まれるという。