パナソニックグループで、白物家電をはじめとする「くらし事業」を担当する「パナソニック株式会社」は、7つの重点事業に取り組んでいる。同社の取り組みを追った。

パナソニックグループでは、2022年4月1日から、持株会社であるパナソニックホールディングの傘下に、7つの事業会社を設置。くらし事業を担当するパナソニック株式会社は、従来のアプライアンス社(AP社)の家電事業、空調事業、コールドチェーン事業と、ライフソリューションズ社(LS社)の電材事業、照明事業、空質事業、そして、中国を中心にAP社とLS社の事業を担当していた中国・北東アジア社を統合。社内では、「新パナソニック」、「新パナ」といった呼ばれ方をしており、最近では「パナ株」という呼び方が社内に広がりつつある。

-

パナソニック株式会社の品田正弘社長

新パナソニックには、くらしアプライアンス社、空質空調社、コールドチェーンソリューションズ社、エレクトリックワークス社、中国・北東アジア社の4つの分社を置くことになる。

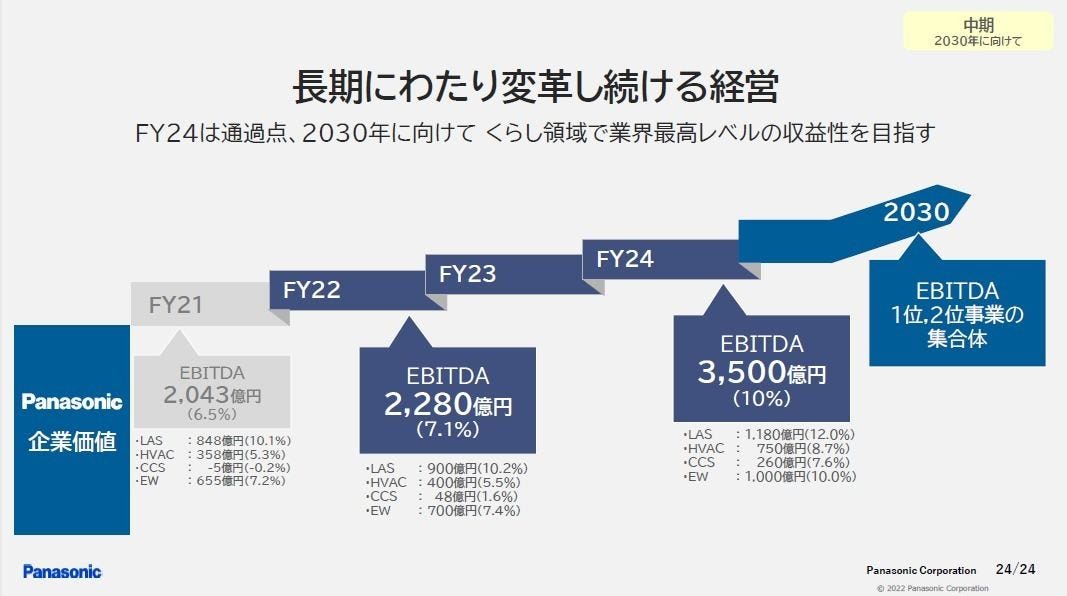

2021年度は、売上高は3兆1,656億円、EBITDAは2,043億円、EBITDA率は6.5%、ROICは5.5%の実績であったが、2024年度には、最重要KPIに掲げるEBITDAでは3,500億円、EBITDA率は10%、ROICは10%以上、3年間累計営業キャッシュフローは6,660億円を目指す。売上高は中期目標としては公表していないが、逆算すると3兆5,000億円を見込むことになる。

-

2024年度のKGI

新パナに至る総括と、成長への事業戦略

パナソニックの品田正弘社長は、「パナソニック株式会社は、暮らしに関する3つのカンパニーを包括承継する形で設立した」と前置きし、「従来のAP社は、グループに分散していた家電、空調、コールドチェーン事業と、その販売部門を集約し、総合力による成長を目指してきた。また、LS社は住宅2兆円構想を掲げ、B2C事業領域に拡大を図ったものの、結果につながらず、2019年にはB2B事業を中心とした戦略に転換した。いずれも、その場その場では最良の判断をしてきたが、戦略に一貫性がなく、抜本的な組織変更までに切り込めず、低成長、低収益のまま、収益構造を変えることができなかった。新たなパナソニックでは、これらの反省を踏まえて、場当たり的な経営から脱却し、長期的な視野で継続して変革を積み重ねる経営を目指す」と、これまでの経営について、厳しい見方で振り返りながら、その経営の一角を担ってきた自らの取り組みも反省する。

「素直に振り返ると、短期志向で、部門最適に陥り、実行力が弱かったと認識している。事業面では全社ポートフォリオと事業部門のポートフォリオの間に戦略ギャップがあったこと、決めた投資計画の実行率が低く、十分な投資ができずに成長をブーストすることができなかった。オペレーション面では、部門最適により、横串の統制が利かずに、個々の部門では改善レベルのコスト低減に留まり、競合に遅れをとった」とする。

その上で、「今後は、長期視点で継続して変革を積み重ねる経営へとシフトし、決めたことを実行する経営を目指す」とする。

事業面では、業界1位や2位の事業創出のために選択と集中を進めるとともに、戦略投資を品田社長の権限のもとでスピーディに実行できる仕組みに変更。コスト力強化に向けて全社横断機能を品田社長の直下に配置。グローバルトップレベルのオペレーション力を実現するという。

また、これらの基盤となる組織能力の強化を図ることを目的に、経営戦略の縦軸として、分社を位置づけ、それぞれの分社が競合と戦える機能の強化と、自主責任経営を徹底することを打ち出す。これに対する横軸では、全社横断戦略の立案、実行機能を盛り込んだ。さらに、ガバナンスや人事制度などの経営システムの再構築を進めるという。

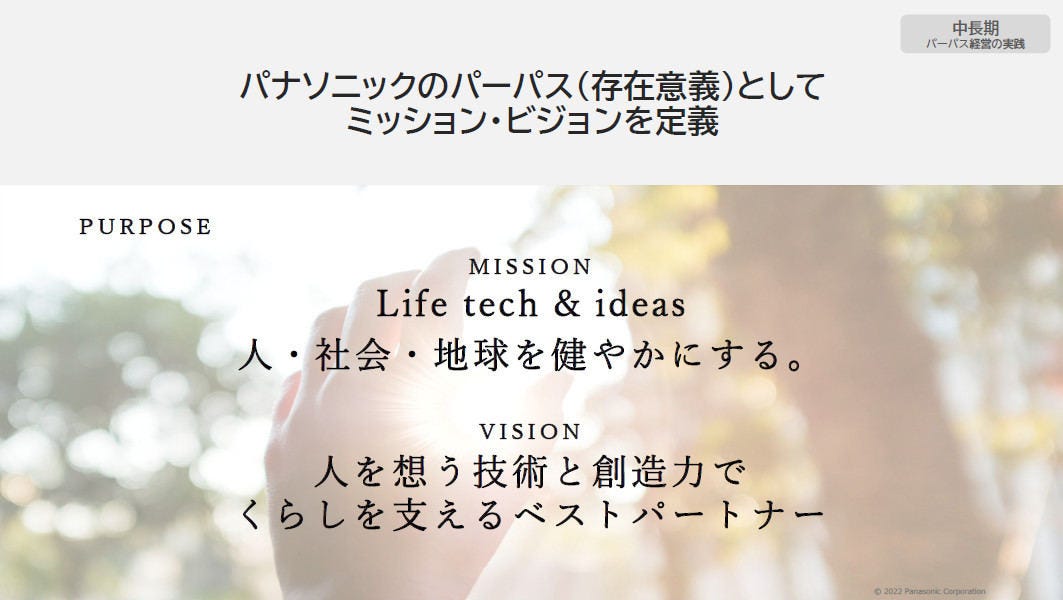

その一方で、新パナソニック独自のミッションとして、「Life tech & ideas」、「人・社会・地球を健やかにする」を打ち出し、ビジョンは、「人を想う技術と創造力でくらしを支えるベストパートナー」を掲げた。ミッションとビジョンによって、パーパス(存在意義)を構成することになる。

-

新パナソニック独自のミッションとして、「Life tech & ideas」、「人・社会・地球を健やかにする」を打ち出す

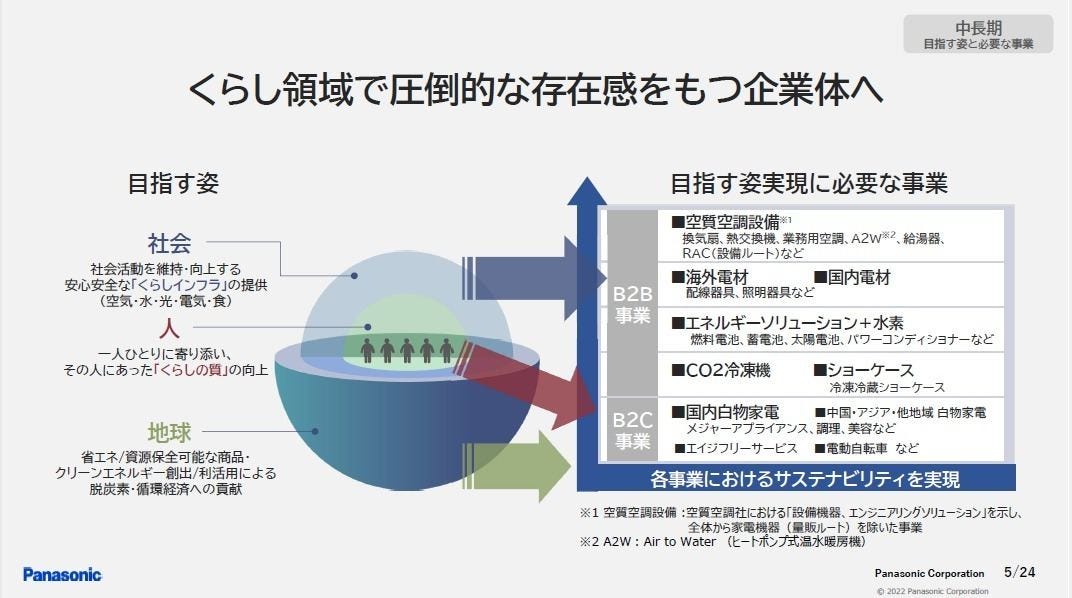

品田社長は、「くらし領域で目指す姿を定義し、その実現に必要な事業を明確化した」と語り、「目指す姿は、人、社会、地球にとって、なくてはならない存在。そのために必要な事業を集めた。B2B、B2Cのお客様に対して価値を提供し、暮らしの領域で圧倒的な存在感を持つ企業体になること目指す」と述べた。

-

暮らしの領域で圧倒的な存在感を持つ企業体になること目指す

また、「2024年度の経営目標は、高い目標ではあるが、達成できない数字とは考えていない。成長投資を実行しつつ、キャッシュフロー創出力を向上させる。ただし、これらの目標をあくまでも通過点であり、2030年度にはEBITDAにおいて、業界で1位、2位の集合体になる。2025年度には、売上高1兆円、EBITDA率10%の事業が3つあり、2030年度はそれらが融合し、エンジニアリングが顧客に刺さっているという企業の姿を目指す」と述べた。

-

2024年度の経営目標は高いが、あくまで通過点

7つの重点事業で強みとポテンシャルを最大化

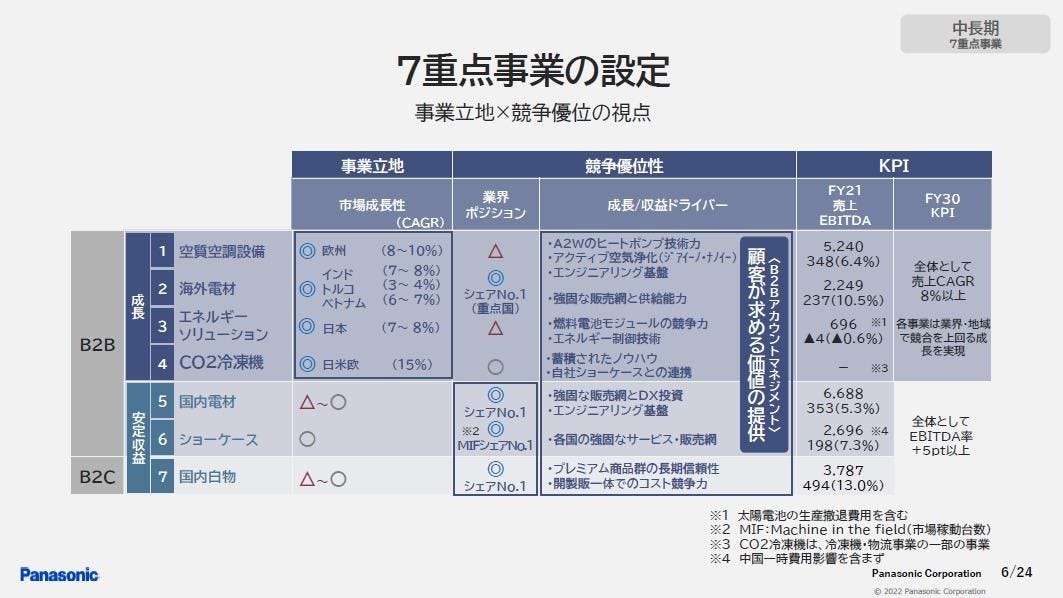

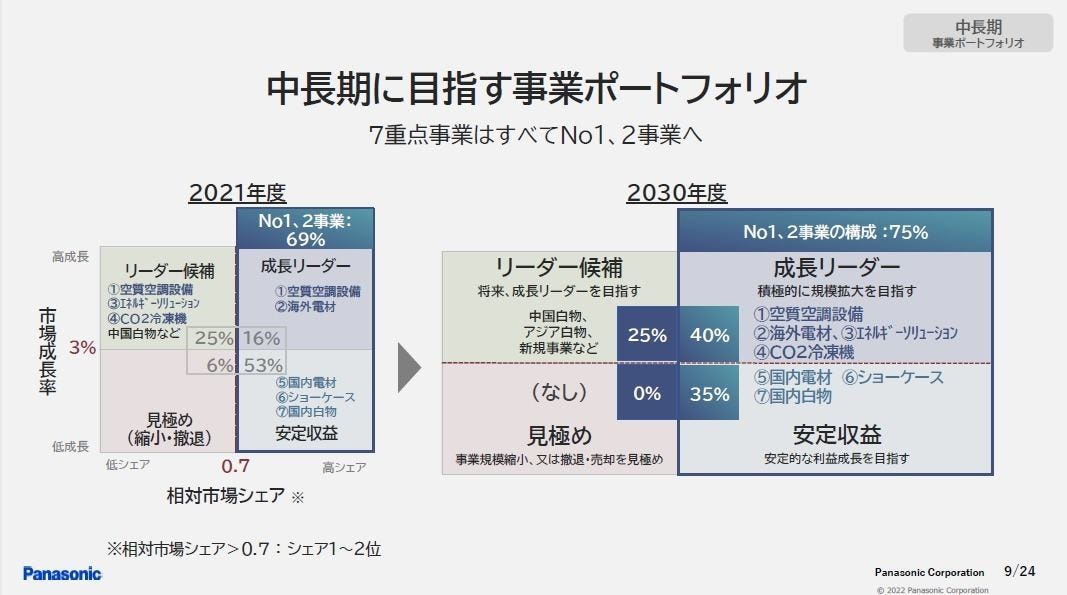

パナソニックでは、市場成長率と市場シェアをもとに、事業ポートアフォリオを「成長リーダー」、「リーダー候補」、「安定収益」、「見極め」の4つの象限に切り分けている。事業立地と競争優位性をもとに事業を分類したもので、成長事業としては、空質空調設備、海外電材、エネルギーソリューション、CO2冷凍機の4事業を位置づけ、安定収益事業には国内電材、ショーケース、国内白物家電の3つの事業を置いた。これらを7つの重点事業としている。

成長リーダーと安定収益は、シェア1位および2位の事業であり、7つの重点事業では空質空調設備、海外電材、国内電材、ショーケース、国内白物家電が含まれ、売上高の69%を占める。2030年度には、ここにエネルギーソリューション、CO2冷凍機を加えて7つの重点事業のすべてを位置づけ、売上高の75%を占める計画だ。一方で、事業縮小や撤退、売却の対象となる「見極め」は、2021年度には売上高の6%を占めていたが、2030年度にはゼロにする。

「成長事業は、ターゲットとした地域において市場成長性が極めて高く、対面する業界、地域で競合を上回る成長を目指す。2030年度までに売上CAGRで8%以上を実現する。また、安定収益事業は市場ポジションが高く、すでにトップシェアとなっている事業が多い。EBITDA率を5ポイント以上高めることを目標にしている」と語る。

-

事業立地と競争優位性をもとに事業を分類。7つの重点事業を設定した

-

2030年度、7つの重点事業はすべてNo1、2になることを目指す

また、「7つの重点事業は、ユニークな技術力、強固な販売網や供給能力、創業当時から蓄積されてきたノウハウ、商品の長期信頼性などを保有しており、高い競争力を持った事業群である。7つの重点事業のうち、国内白物家電を除く、6つの事業がB2B事業であり、4割強がBtoCであるのに対して、6割弱がBtoBを占める。B2Bのアカウントマネジメントを推進し、複数の商材を組み合わせることで、顧客が求める価値を提供していくことができる。それができるポテンシャルがある。分社の壁を超えたときに、さらに強い価値提供ができるようになる」とした。

ここでは、BtoBのアカウントマネジメントの一例としてドラッグストアへの展開をあげる。

「ドラッグストアには、照明、冷凍・冷蔵ショーケース、空調、エネルギーマネシメントが必要だが、パナソニックはそれらの商材を持っているにも関わらず、共通プラットフォームとして提案できていない。ここは宝の山であり、これを確実に拾いに行きたい」とした。

また、「7つの重点事業は、他社にない強みを持っている。大きなポテンシャルを持っている。選ばれる商品を持っている事業であり、高い収益性が期待できる事業となる。優先順位をつけて事業の選択と集中を加速する」とも述べた。

さらに、「付加価値による商品力は大切であり、その点でパナソニックには、一日の長がある」としながらも、「だが、勝負を決めるのは商品力そのものではなく、オペレーション力である。サーキュラーエコノミーの社会を想定すると、いい商品を長く使い、それに対する長期信頼性、長く使ってもらうための顧客に対するサービスを提供することが重要になる。商品力によって勝つというのではなく、オペレーション力、供給力、サービス力、つながる力が家電事業では重要である。それが勝ち筋になる」と、新たなパナソニックの市場での戦い方を示した。

7つの重点事業、それぞれの現状と見通し

7つの重点事業をひとつずつ見ていこう。

-

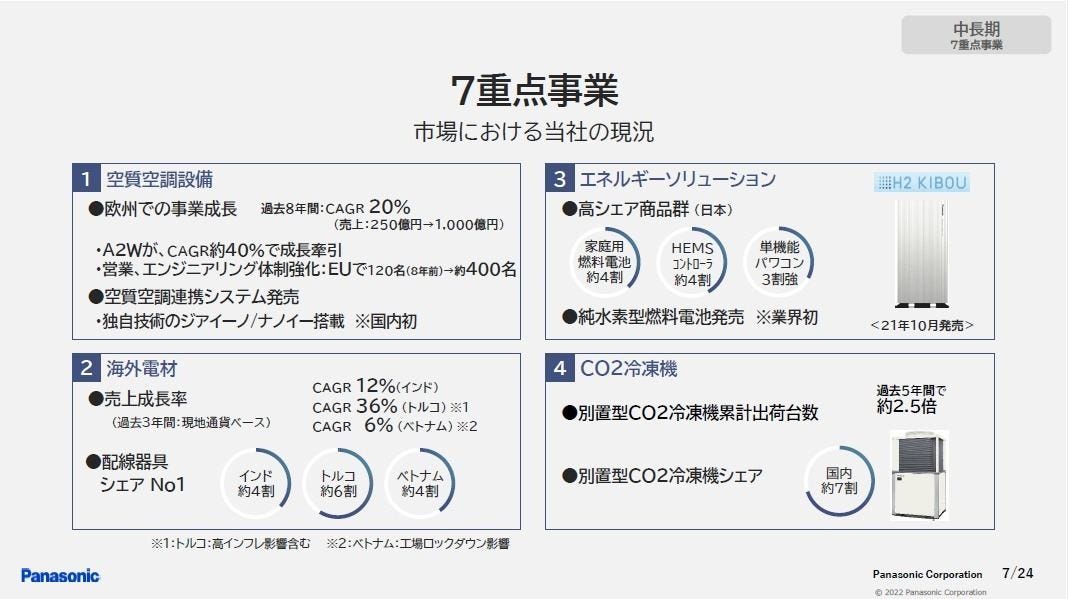

7つの重点事業のうち、成長事業にあたるのが「空質空調設備」「海外電材」「エネルギーソリューション」「CO2冷凍機」

空質空調設備は、空気や水に関する設備機器、エンジニアリングを展開する事業だ。空気清浄機やルームエアコンのほか、換気扇やガス空調なども含まれる。グローバル欧州事業の過去8年間の売上CAGRは20%となっており、なかでもヒートポンプを利用した暖房温水器によるAir To Water(A2W)がCAGRで40%の伸びを見せている。また、独自のナノイーとジアイーノを組み合わせたアクティブ浄化技術を搭載した国内初の空質空調連携システムを2022年春に発売。すでに多くの引き合いがあるという。

「原材料費や物流費の高騰、マレーシアの洪水影響で2021年度は利益水準が低かったが、2024年度には、生産のレジリエンス性を高める拠点投資、欧州および日本を中心にした設備費やエンジニアリング事業の拡大により利益増を見込む」とした。ウクライナ情勢が長期化するとともに、欧州におけるガスからの脱却が進展。A2Wでは数100億円のバックオーダーがあるほか、市場全体でも年間90万台の市場規模が、2025年度には300万台に、2030年度には600万台に達すると予測されている。「A2Wの海外増販は非連続の成長が見込まれる」と手応えをみせる。

海外電材は、配線器具や照明器具で構成される。インド、トルコ、ベトナムの3カ国を重点市場に位置づけ、高い成長性と、高い占有率を維持することを目指す。配線器具の市場シェアは、インドでは約4割、トルコでは約6割、ベトナムでは約4割を持つ。

「市場成長が高く、市場占有率が高いインド、トルコ、ベトナムの重点3か国において市場成長とともに、年率2桁のEBITDA成長を見込む」という。

エネルギーソリューションでは、国内で4割のシェアを持つ家庭用燃料電池、同じ4割のシェアを持つHEMSコントローラ、3割強のシェアを持つ太陽光発電に対応した単機能パワーコンディショナーに注力。ナンバーワンのポジションを維持する一方、2021年10月には、業界初となる純水素型燃料電池を発売。「純水素型燃料電池は、カーボンニュートラル時代に期待が高い製品である」と位置づけた。

太陽光発電システムの収益改善にめどをつけ、国内を中心に付加価値の高い創蓄連携システムの提案を加速。燃料電池を含めた連携システムの強化も加えて、全体の収益率を高めるという。

CO2冷凍機では、過去5年間で累計出荷台数が2.5倍に拡大。国内シェアは約7割と圧倒的だ。「スーパーやコンビニなどの冷凍に使用される設備機器であり、自然冷媒であるCO2を使用しており、環境面でも注目されている」とする。

-

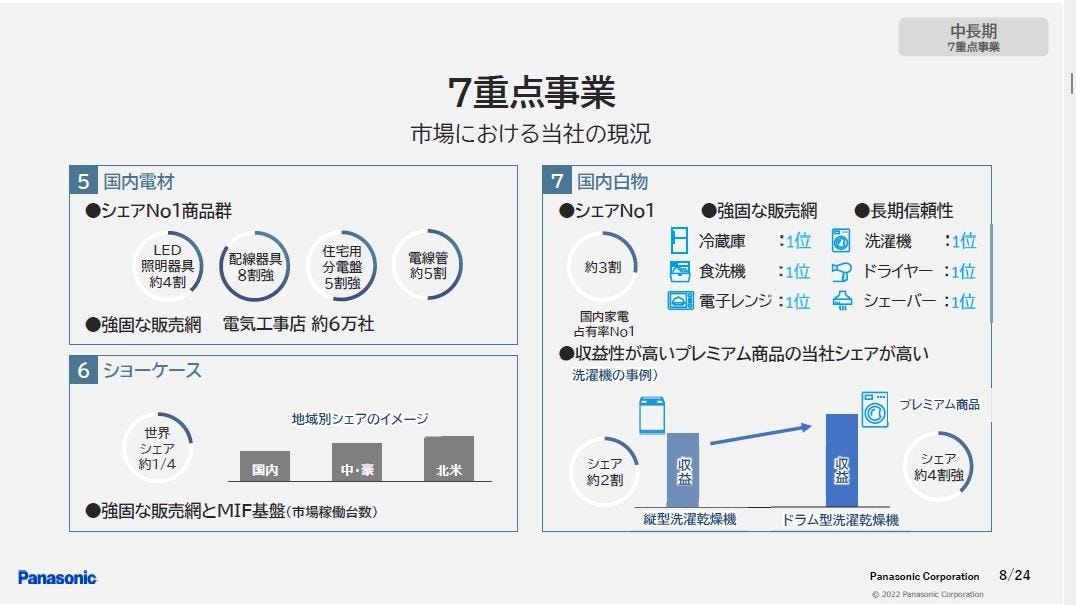

7つの重点事業のうち、安定収益事業にあたるのが「国内電材」「ショーケース」「国内白物家電」

安定収益事業となる国内電材では、国内市場で約4割のシェアを持つLED照明器具、8割強のシェアを持つ配線器具、5割強のシェアを持つ住宅用分電盤、約5割のシェアを持つ電線管などのナンバーワンシェアの製品群と、約6万社に達する電気工事店による強固な販売網を活用。「電気工事店の9割以上をカバーしており、毛細血管のような形で全国販売網を構築しているのが強みである」という。

2022年度以降は、海外サプライヤーの火災によって発生していた供給課題が解消。ソリューション型エンジニアリングによる新たな収益増を含め、売上げを押し上げることになるとしている。

ショーケースは、スーパーやコンビニ向けの冷凍・冷蔵ショーケース事業であり、北米を中心に展開しているハスマンを加えて、全世界の4分の1の市場シェアを持つ。「強固な販売網と、多くの市場稼働台数の基盤を持つ」と、この分野での強みを示す。国内シェアを高めるとともに、米国では生産性改善を進め、収益性向上を目指すという。

そして、国内白物家電では、冷蔵庫、食洗機、電子レンジ、洗濯機、ドライヤー、シェーバーで国内ナンバーワンのシェアを獲得していること、長期信頼性が強みであるとし、「サーキュラーエコノミー時代になると、よい商品を長く使用することが求められる。長期信頼性は大きな競争力に化けていくと考えている」と語る。さらに収益性が高いプレミアム商品カテゴリーで高いシェアを持っていることを強調。洗濯機では全体では2割のシェアであるのに対して、プロレミム商品では4割強のシェアを獲得していることなどをあげ、「プレミアム商品で高いシェアを持っていることは、今後のビジネスに優位に働くことになる」とした。

国内白物家電市場は、2021年の巣ごもり需要の反動による減販や、原材料および物流費の高騰による逆風があったが、開発、製造、販売のオペレーション改革と、顧客に対する価値提供の強化により、利益回復を目指す。「白物家電は、プレミアム商品群による収益性を高め、販売、マーケティングにおいても大きくメスを入れていくことになる」とした。

白物家電事業は「マツシタDNAの復活」を掲げる

ここで、白物家電事業を担当する社内分社のくらしアプライアンス社の取り組みをみてみよう。

くらしアプライアンス社(LAS社)は、パナソニックの白物家電事業を担当。キッチン空間事業部、ランドリークリーナー事業部、ビューティー・パーソナルケア事業部の3つの事業部を持つ。拠点数は14拠点、社員数は1万500人。地域別売上構成比は日本が45%、中国北東アジアが28%、アジア太平洋が9%となっている。国内家電市場におけるシェアは28%を占める。

2021年度のEBITDAは848億円、EBITDA率は10%、調整後営業利益は633億円の実績。2024年度には、EBITADAが1,180億円、EBITDA率は12%、調整後営業利益は970億円、3年間累計キャッシュフローは2,000億円を計画。国内家電シェアで30%を目指す。

-

白物家電事業が2024年に目指す主要財務指標

くらしアプライアンス社の松下理一社長は、「新パナソニックのなかで、くらしアプライアンス社が担う事業は、収益面での中核事業であり、同時に利益成長の余地がある事業になる。2024年までの中期経営計画では、日本地域な重点投資し、事業基盤固めを行う。国内市場でさらにシェアを伸ばし、揺るぎないリーダーのポジションを維持し、収益の刈り取りを最大化する」と意気込む。

同社では、基本戦略として、「マツシタDNA」の復活を目指すという。

ここでは、「創業精神に立ち返り、商売人として、競合や外部の優れたアイデアも素直に取り入れ、さらに磨き上げた商品を、高品質や価値に見合った価格、ハイスピードでお客様に提供する」ことを打ち出す。

「嗅覚が鋭かった創業者である松下幸之助らしい、したたかな戦い方で、勝っていくというのが骨子である。地政学リスク、部材供給の逼迫に対する回復力を高めていく。課題となっていた製販分離による責任の曖昧化、脆弱なサプライチェーン、組織の複雑化、内向きカルチャーなどにメスを入れて、オペレーションの実行力の強化にフォーカスし、そこにリソースを集中する。これらにつながらない一切の仕事やルールは止めるといったことを断行する」と、強い姿勢で改革に臨む。

-

くらしアプライアンス社の松下理一社長

また、研究開発については自前にこだわらず、結果および効率重視のR&Dに舵を切り、生産では実需起点とし、スピード重視のサプライチェーンを構築。品質管理では過剰ともいえる「ガラパゴス基準」も見直すという。また、マーケティングでは顧客起点でのメリハリのあるブランド戦略を推進。デジタルとアナログの融合が遅れている点を捉え、セグメンテーション戦略も推進する。流通販売では、顧客価値の最大化に向けて、顧客と直接つながることを重視したチャネル政策を推進する。「全方位戦略によるリソース分散ではなく、リソース投下を集中していく」としたほか、「競合となる日系各社の外資資本化が相次ぐなかで、パナソニックに対する見方がだいぶ変わり、純ジャパン・ブランドを強みとして出していくことの重要性に気がついた。純ジャパン・ブランドとしての高品位、高品質を武器にしていく。さらに、正直な会社として、クリーンやエコといった科学的に実証された技術で、一人ひとりの心と体の豊かさに貢献していく」などと述べた。

国内生産拠点の強化も進め、冷蔵庫生産の草津工場、洗濯機生産の静岡工場、美容健康商品を生産する彦根工場でのSCMの強化、掃除機生産の八日市工場におけるスティック型掃除機の国内生産への回帰を行っている。

冷蔵庫や洗濯機などの大型家電については、「プレミアム寡占化」に徹底してこだわるという。「冷蔵庫では省エネ技術や食品鮮度管理技術、洗濯機では洗浄技術や振動制御技術を活かし、冷蔵庫では400L以上のクラスではシェア30%以上、洗濯機ではドラム式洗濯機でシェア50%以上を目指す。上位商品からのシャワー効果で市場シェアを確保していく」という。また、これらの大型家電では、サプライチェーンの改善による利益創出が大きいことから、この領域への投資も加速する。

調理機器や美容家電については、「これまでの全方位展開を見直し、セグメンテーションや世界観づくりのためのリブランディングを推進するとともに、カテゴリーキラー対策を取っていく。調理ソフトの強化、生産やデバイスの強みを生かし、顧客とつながるサービスも強化する」という。調理家電では25%以上のシェアを目標とし、美容家電では40%以上のシェア獲得を目標にする。

「調理、美容家電は単価が上昇している。大型家電だけでなく、2人世帯や1人暮らし向け商品でも、プレミアム化を推進していきたい」と述べた。

さらに、現在、戦略的商品および経営インパクトが大きい商品開発については、マイクロエンタープライズ(ME)の名称をつけた9つのプロジェクトを実行していることを公表。「顧客起点でアイデアを出し合っており、これまでの商品の定義に縛られない新たなコンセプトの商品づくりに取り組んでいる。同様の取り組みによって生まれたのがセパレート式スティック掃除機や卓上食洗機であり、顧客の困りごと起点での商品化や、他部門のアイデアを生かして、これまでの商品計画プロセスでは出てこなかったモノづくりができている。事業部の枠を超えることで、隙間を埋める商品も生み出していける。MEプロジェクトの効果は、2023年後半から2024年に向けて多く出てくるだろう。なかにはカテゴリー名や商品名が付けられない驚くような商品も登場する。本当の意味でのパナソニックらしい商品が出てくる」と自信をみせた。

コスト競争力の抜本的な強化にも取り組む。価格、流通施策として、出荷価格の見直しや、宣伝販促投資の効率化、SCMによる在庫圧縮での附帯費用の削減、チャネルミックスの改革効果のほか、調達コストダウンやECM(エンジニアリングチェーンマネジメント)では、中国市場で成功したチャイナコスト方式の取り込みや、プラットフォーム化やモジュール化、汎用部品化によるコスト力強化を行う。また、機種構成の良化や高付加価値シフトによる低収益モデルの撲滅や、SKU削減によるプレミアムシフト、製販経営統合の効果の刈り取りやDXを通じた生産性向上による固定費削減などを、主な施策として取り組む。これらにより、3年間累計で650億円の削減効果を見込んでいる。

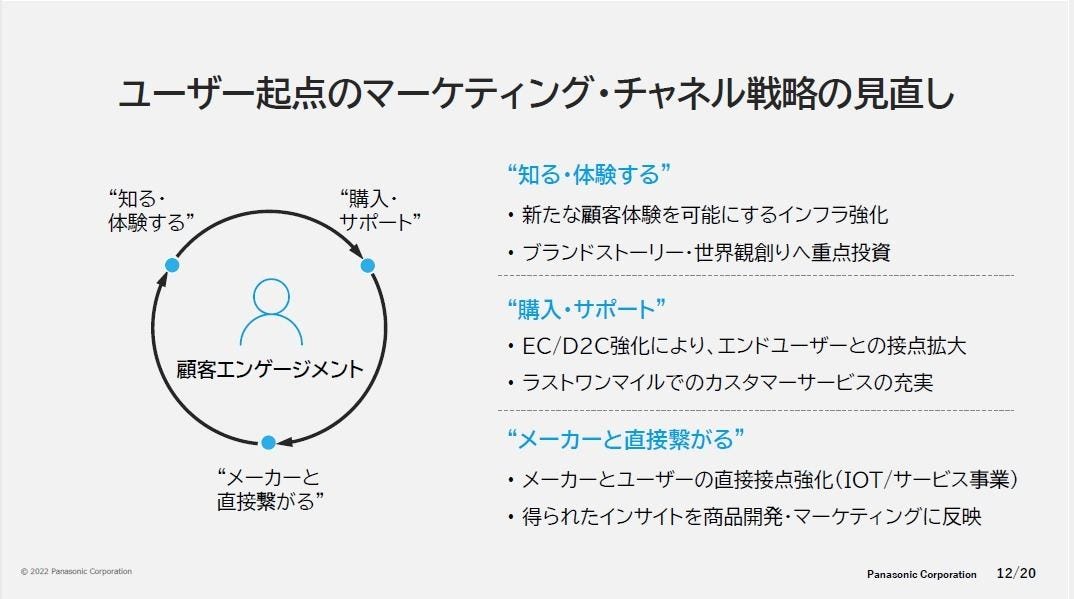

また、ユーザー起点のマーケティング・チャネル戦略の見直しでは、新たな顧客体験を可能にするインフラ強化や、ブランドストーリーおよび世界観づくりへの重点投資を行う「知る・体験する」、EコマースおよびD2C(ダイレクト・トゥ・カスタマー)強化によるエンドユーザーとの接点拡大、ラストワンマイルでのカスタマーサービスの充実といった「購入・サポート」、IoTやサービスを活用したメーカーとユーザーの直接接点の強化や、得られたインサイトを商品開発やマーケティングに反映する「メーカーと直接つながる」の3ステップで展開。「オンオフのカスタマージャーニーの提案ができていなかった反省がある。また、ブランドショップとしての展開も進めたり、Eコマースを行う際にもパナソニックの強みである専門店ルートを活かしたい」と述べたほか、「いまのEミマースの事業規模では、商品開発力、顧客との直接接点、事業競争力で危機感がある。優先的に投資し、2024年度は、BtoCの約10%を直販に持っていきたい。Eコマースに量販店のスキームなどを組み込むことも考えたい」とした。

-

ユーザー起点のマーケティング・チャネル戦略の見直し

また、「社会変化をとらえた新商品のスピーディな市場投入」、「幸せなくらしを支える確かな技術に立脚した商品開発」、「省エネ機能の進化と資源循環型の事業運営」の3点から、社会へのお役立ちを図る考えも示した。

(後編に続く)