多くのQRコード決済サービスに搭載されている機能の1つとして「個人間送金」があります。チャージした残高をユーザー同士で送り合うというもので、早期から実現されていた機能です。当初は利用があまり進んでいない印象でしたが、最近は利用が伸びているようです。

そんな中、コード決済最大手のPayPayが、「お年玉」をPayPayで送るキャンペーンを開始しました。「PayPayの次の成長における重要な鍵になってくる」と同社がみる個人間送金。来年は日本でもさらに拡大しそうです。

-

PayPayが始めるお年玉キャンペーン

割り勘は現金かPayPayか

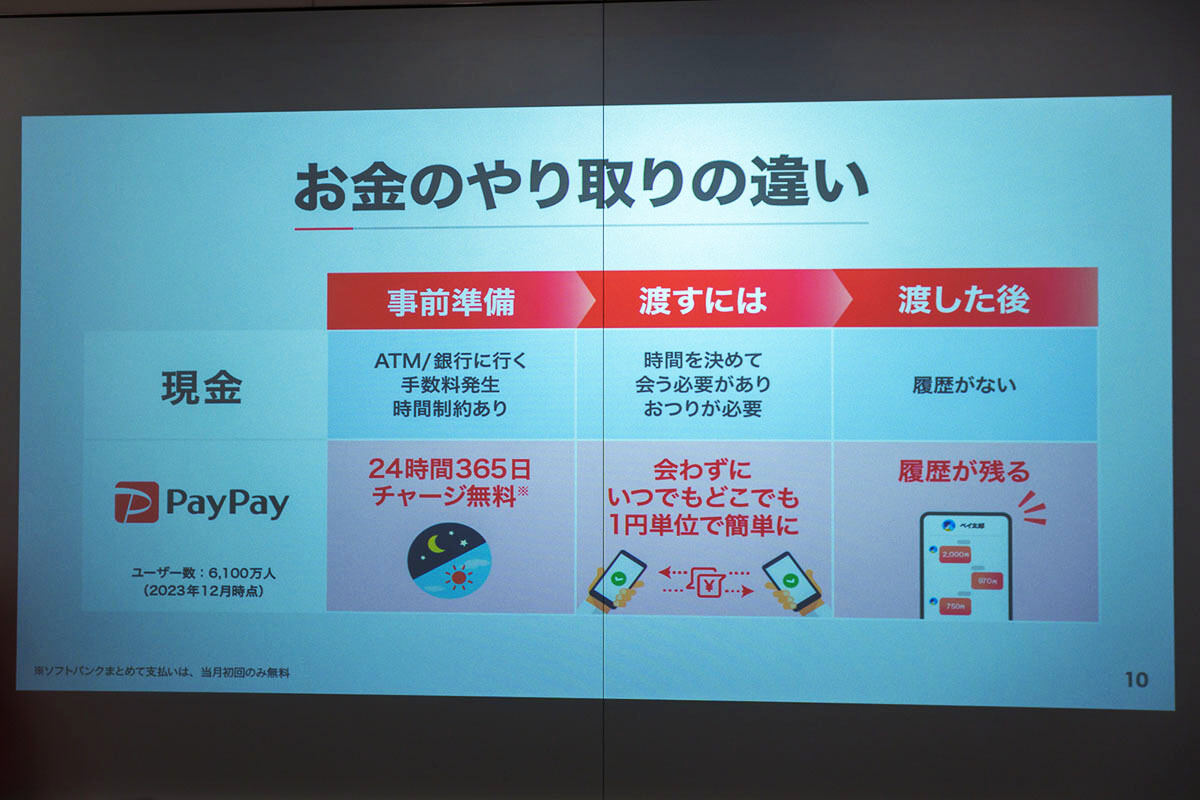

個人間送金というのは、ここでは“個人同士のお金のやり取り”といったぐらいの意味合いです。普段の生活でも、レストランなどで一人がまとめて支払って、それぞれの食べた分をその人に現金で支払う……というシーンがあります。飲み会で割り勘という場合も、幹事が支払って幹事に現金支払いするというケースがあるでしょう。子供のおこづかいを手渡しするという場合も一般的には現金を渡すと思います。

ただ、飲食店での割り勘のような場合、1円単位で正確に支払おうとすると小銭が細かく必要ですし、受け取る側も小銭のおつりが準備できなかったりと面倒です。その場で支払えずに「後日」とすると支払いを忘れてしまうということも起こりがち。

こういう場合には、決済サービスの個人間送金機能を使うと便利です。送金に特化したpringのようなサービスもありますが、PayPayを始めとするたいていのコード決済サービスには搭載されている機能です。

1円単位でも小銭が増えることはないで困りませんし、受け取った残高はそのまま支払いに使えるので、無駄になることもありません。

-

現金とPayPay(決済サービス)の個人間送金機能の違い

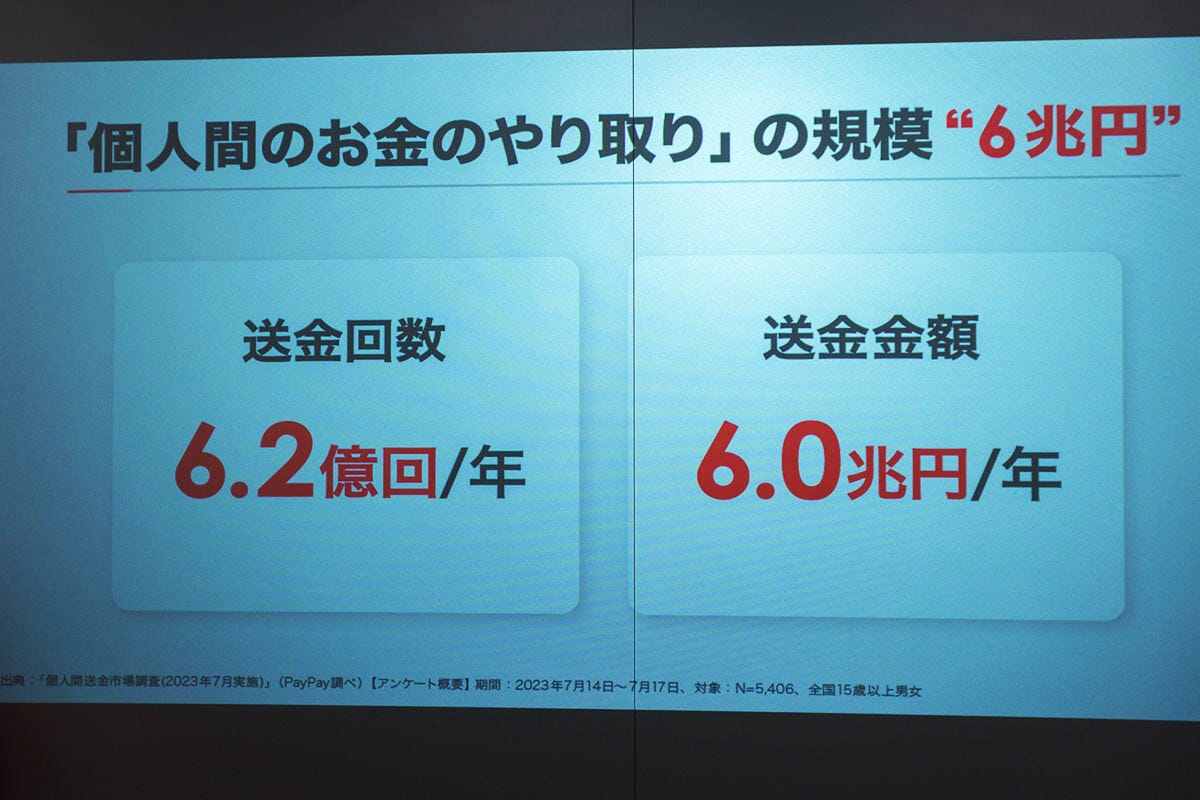

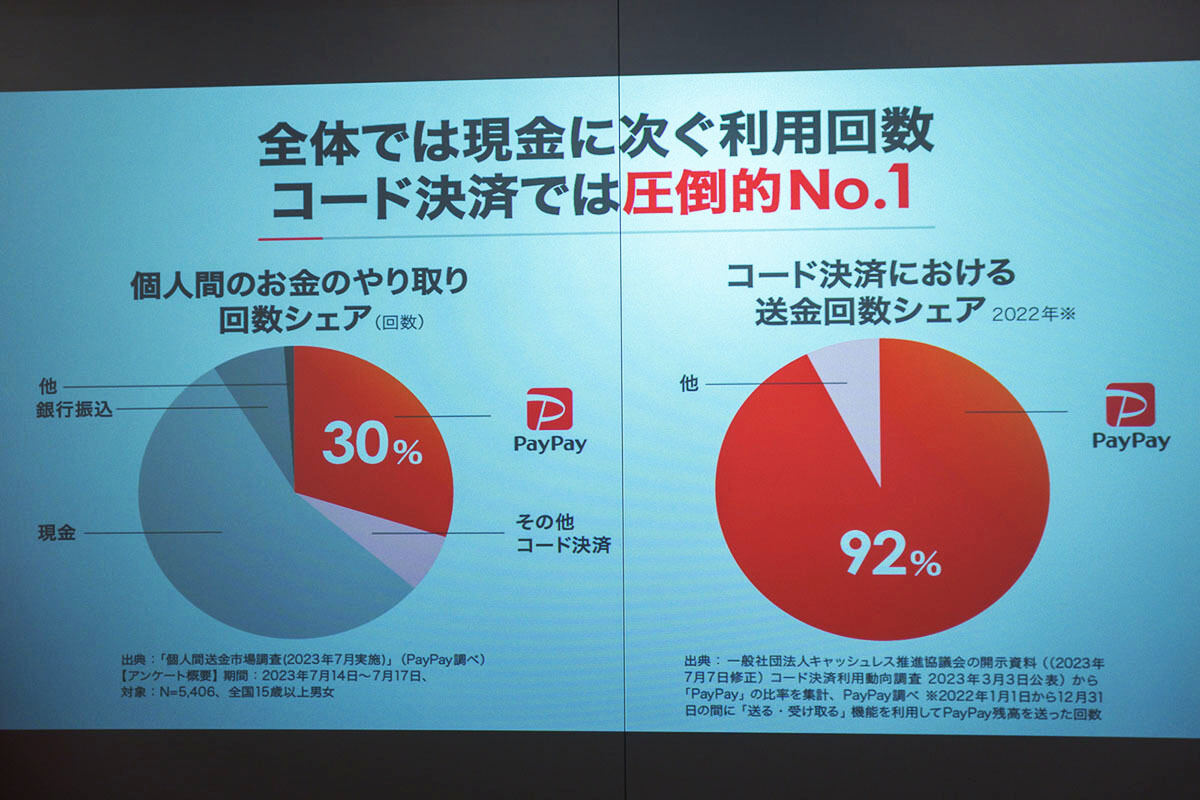

PayPayによれば、現金も含めた個人間のお金のやり取りは年間6兆円規模で、送金回数は年間6.2億回に達しているそうです。そのうち、回数シェアではPayPayが30%、その他のコード決済を含めると40%弱。現金は5割以上で、やはり現金を使うケースが多いのですが、コード決済の個人間送金を使っている人はもっと少ないという印象だったので、意外に多いという感じでした。

-

個人間送金は年間6兆円規模

-

現金に比べると少ないですが、それでも30%の規模を確保しているというPayPay

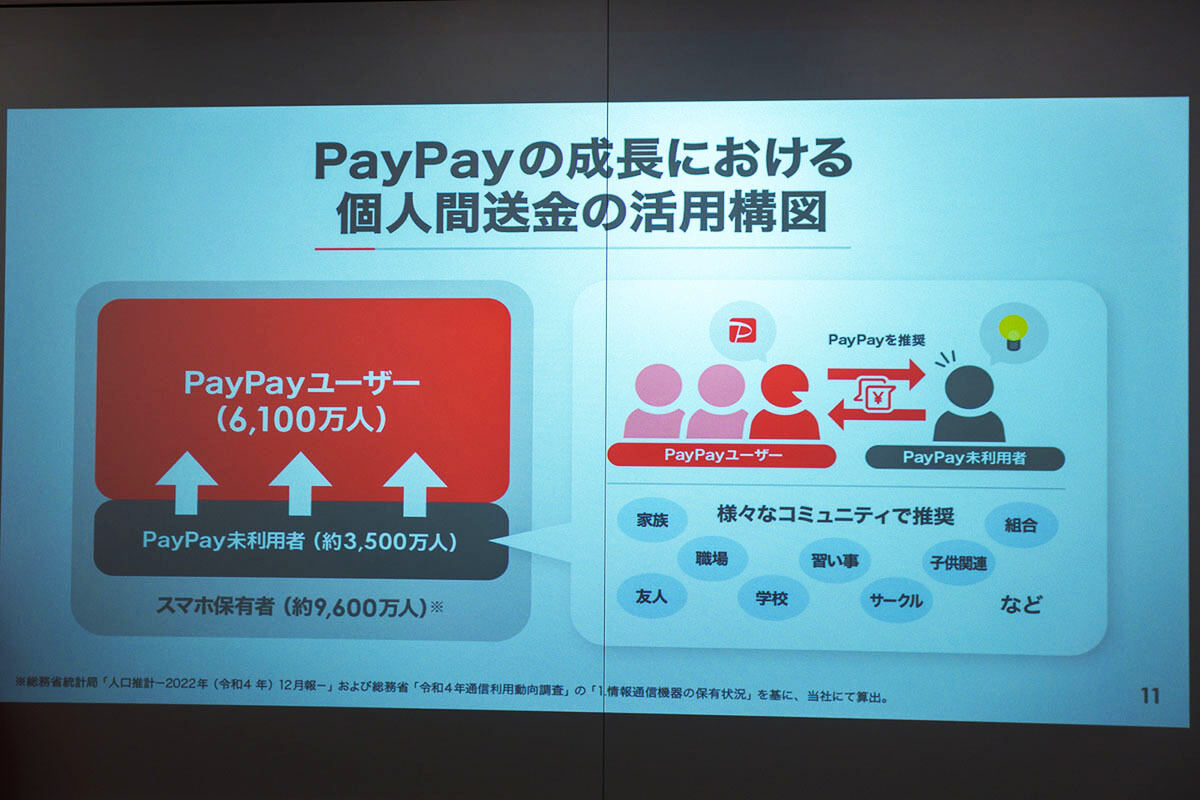

しかし、PayPayはこれをさらに拡大したい考え。スマートフォン利用者が9,600万人程度いて、PayPay利用者が6,100万人。まだ3,500万人がPayPayを利用していないということになりますが、家族や友人同士/親同士のコミュニティなどでPayPayの個人間送金による割り勘などがあれば、未利用者に対する利用促進に繋がるとみています。

-

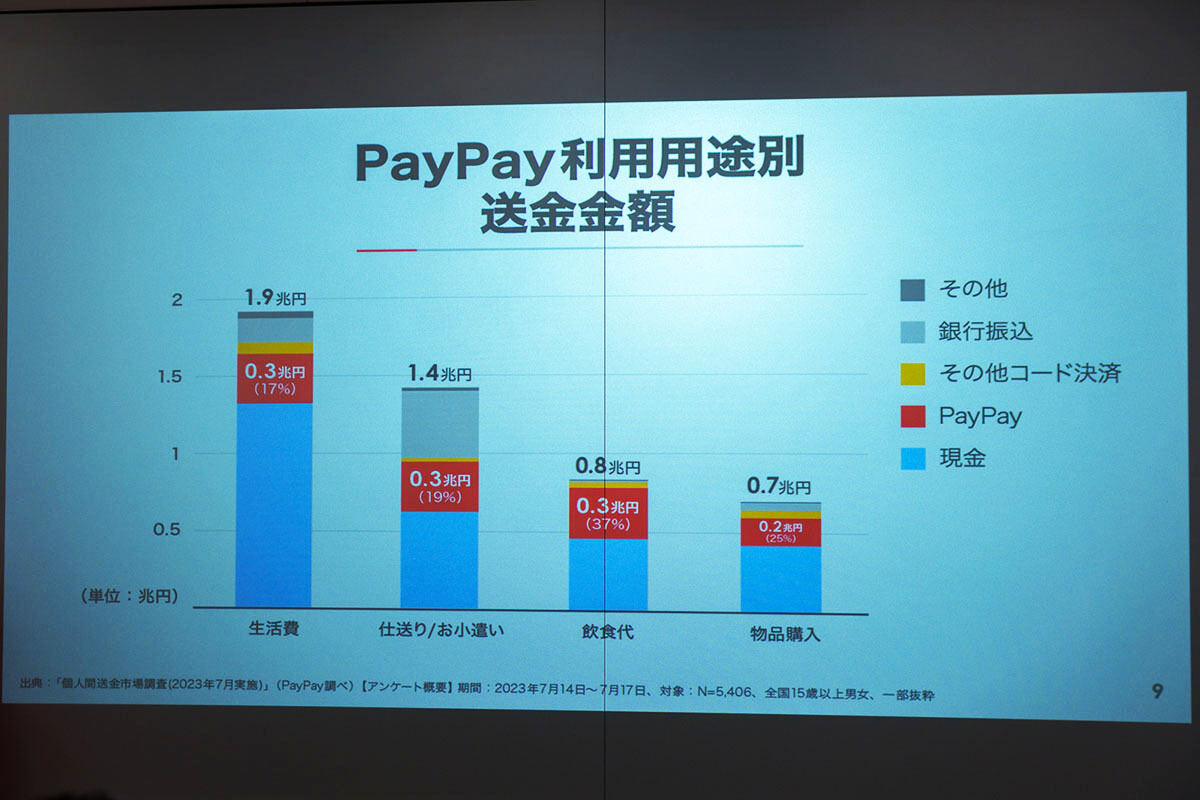

利用用途別にみたデータ。PayPayの金額シェアは20%前後になっているものが多いのですが、飲食代では37%と大きいシェアになっています

つまり、「いったんまとめて払うから割り勘にしよう。PayPayで支払って。え、PayPay使ってないの? 割り勘が楽だから使ってよ」みたいな流れを想定しているのでしょう。これによってPayPayを使ってもらい、その利便性に気付いてもらってユーザー層を拡大するというのが狙いです。

-

コミュニティでの送金需要を取り込み、未利用者のPayPayユーザー化を狙います

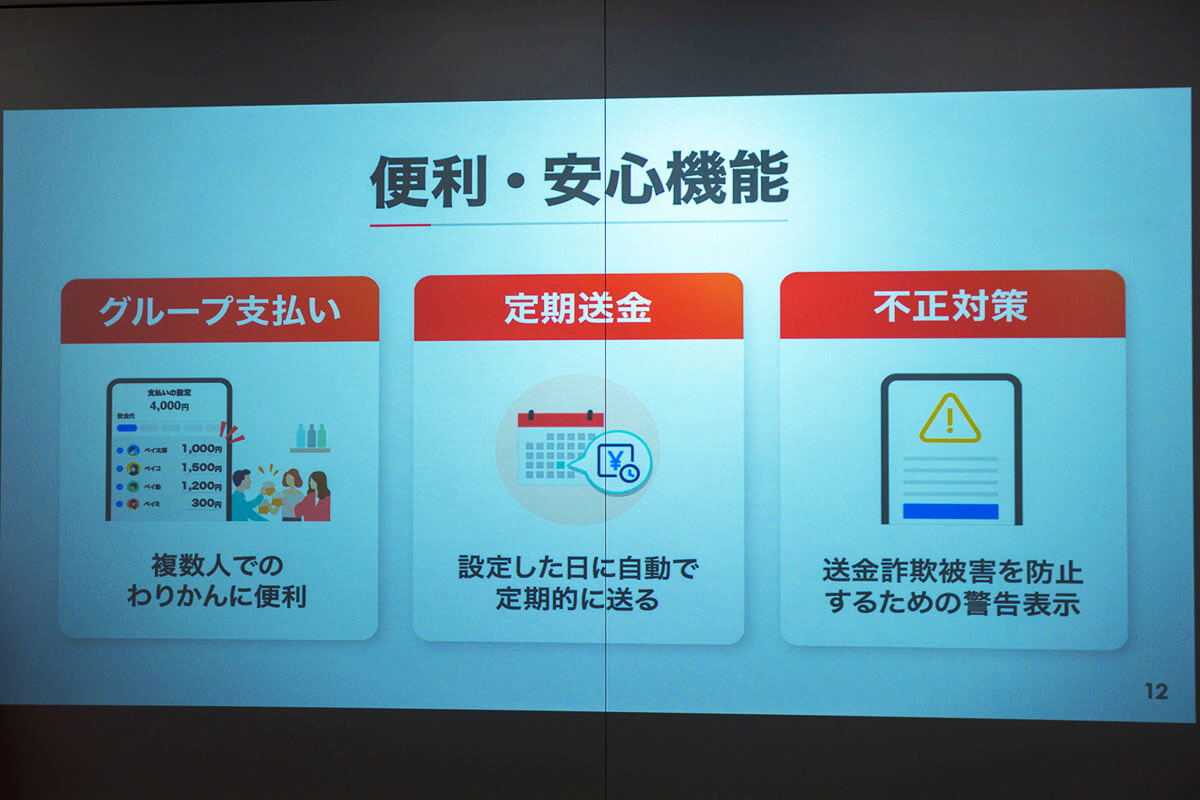

実際、決済サービスを使った早期機能には便利な機能が備わっています。PayPayでは、複数人の割り勘に便利なグループ支払い機能があり、上司は多く払うといったような設定も可能。日付と金額を設定して送金する定期送金機能は、こづかいのような場合に便利でしょう。

-

PayPayの個人間送金で利用できる機能

PayPay側は、これによって若年層の取り込みも狙います。未成年者の利用はやはり多くはないのがPayPayの悩み。小中学生ぐらいだと、基本的に収入は保護者からのおこづかいになり、多いのが通学用の交通系ICカードにチャージされるパターンです。

デビットカードは15歳から、クレジットカードは18歳から利用するという例が多いのですが、交通系ICカードやプリペイドカードと同様の扱いで年齢制限のないPayPayは子供のキャッシュレス決済サービスとしても利用できます。

前述の定期送金機能でおこづかいを入金することができるので、仕送りのような使い方もできるでしょう。若年層の取り込み自体は大きなビジネスには繋がりませんが、将来的に社会人へとなった時の利用拡大などに繋げたい考えです。

気になるのが、個人間送金には補償がない点。過去に不正利用が疑われたアカウントに送金しようとすると警告が出るなどの機能はあるそうですが、「子供からの送金依頼かと思ったら犯罪者だった」という振り込め詐欺のような場合には対処できないようで、その点は注意が必要です。

また若年層では陰湿なイジメ(というか犯罪)で強引に送金させるといった被害が発生するかもしれないので、若年層と高齢者は管理者(保護者)が「送金機能を停止する」という設計があってもいいかもしれません。

とはいえ、個人間送金は便利な点が多く、送金履歴が残るので支払ったかどうかが確実に分かるのはメリットです。

ことら送金は便利だが……

このようにメリットがある個人間送金ですが、基本的には同じサービス同士でしかやり取りはできません。PayPayからd払いへ送金するといったことはできないわけです。

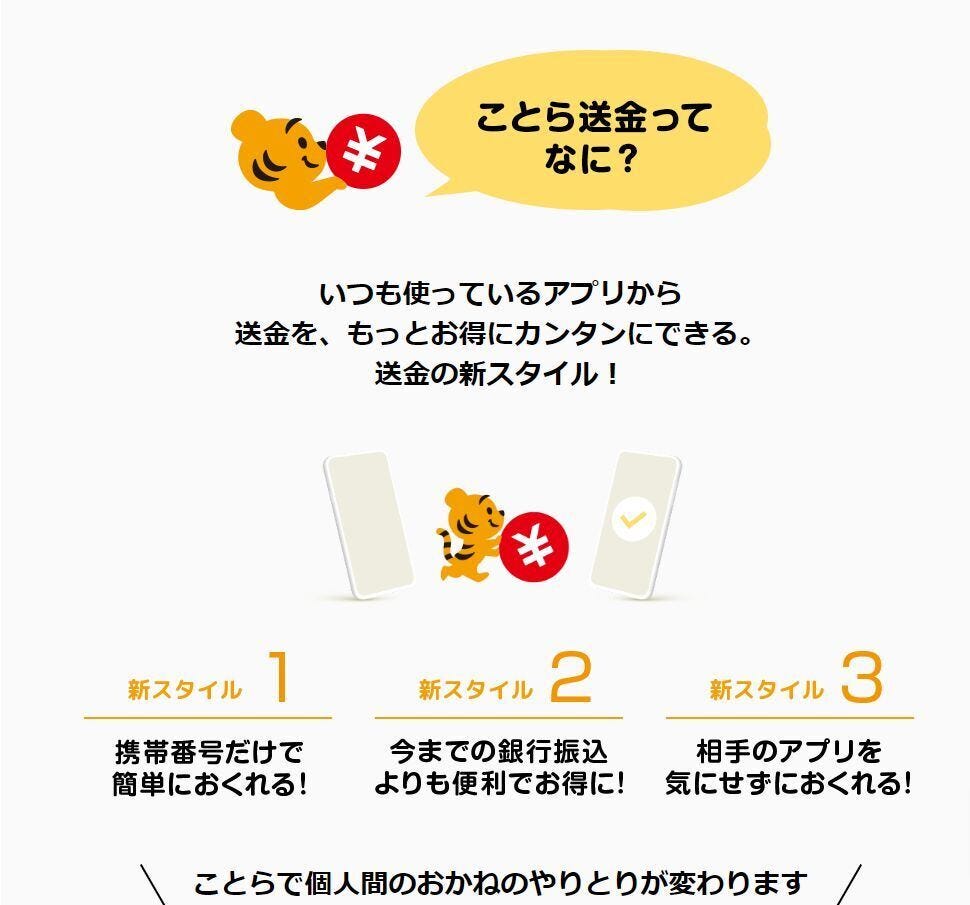

本来ここで「ことら送金」が威力を発揮するはずでした。ことら送金は、送金側がどの決済サービスであろうとも、受け手の希望のサービスに送金できるというものです。送金側は、指定の電話番号またはメールアドレスに対して送金すると、受け手側のそれぞれに設定した受信サービスに着金します。

-

ことら送金は金融業界のサービスで、決済事業者との連携は弱い点が課題

現時点では、ことら送金は銀行(信金)口座同士の送金がメインとなっています。例えば三菱UFJ銀行口座から、電話番号を指定して三井住友銀行の口座に送金したり、メールアドレスを指定してみんなの銀行の口座に送金したりといった具合です。

-

ことら送金対応のアプリ。さまざまな金融機関のアプリが対応しています

機能的には決済サービスもカバーできる仕組みとなっているため、例えば電話番号宛だったらPayPayに、メールアドレス宛だったらau PAYにといった送金も可能になります。とはいえ、現時点で大半の決済サービスはことら送金に非対応。唯一、J-Coin Payがことら送金に対応していますが、これはみずほ銀行のサービスゆえです。

これまでも、決済サービスにとってことら送金は自社サービスへの誘導にならないので、参加は難しいと考えられていました。実際に個人間送金を「次の成長の鍵」とPayPayが考えているのであれば、今後もことら送金への対応は難しいでしょう。

ことら送金のメリットは、銀行口座に手数料無料で送金できる(1回10万円まで)という点です。指定額が預金残高として送金されるので、その後は現金として引き出しても、決済サービスにチャージしても自由です。

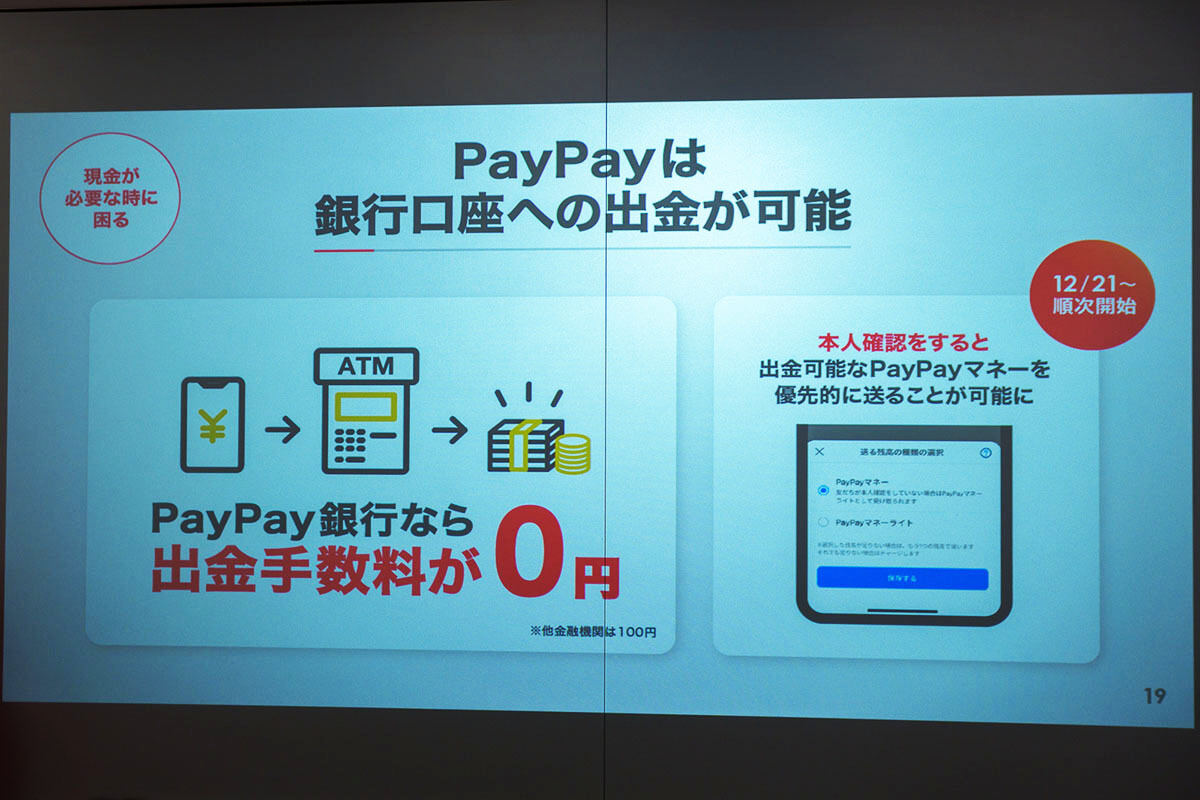

これがPayPayの個人間送金の場合、PayPayでの支払いで使うか銀行口座に出金するかという選択はできますが、PayPay銀行以外での出金には手数料がかかりますので、その点ではことら送金の方が自由度の高い仕組みです(ただしネット銀行の対応は遅れています)。

-

PayPayの場合、PayPay銀行なら無料で出金できます

なお現在、PayPayはデジタル給与払いの申請をしていて、厚生労働省の審査をパスすれば給与の振り込みに利用することが可能になります。そしてデジタル給与払いを受け付けた場合、「最低1カ月1回は無料で銀行口座への出金が可能でなければならない」という制約があります。

そのため、「デジタル給与払いをPayPayに設定した人」であれば、どの銀行に対しても最低月1回の出金が無料になりますが、まあ個人間送金のためにそこまで考えるのはバランスが悪いでしょう。

ちなみに、PayPayからPayPay銀行に手数料なしで出金した場合、同じ本人名義であればそこから三井住友銀行口座に無料で送金でき、さらに三井住友銀行からことら送金で別の銀行に無料で送金する……という技も使えます。いったん三井住友銀行に送らなければいけないのはPayPay銀行がことら送金に対応していないからで、一応そういう手段もあるという程度の話ではあります。

個人的には、「決済サービスは何でも受け付けるから現金以外で支払って欲しい」というタイプなのですが、多くの人はいくつもの決済サービスを使っているわけではないので、シェアトップに君臨するPayPayが使われる場合が多いでしょう。

今後、個人間送金がさらに拡大していくと、おこづかいもお年玉も仕送りも、割り勘もご祝儀も様々なシーンでデジタルなお金を送り合うことが増えるのかもしれません。