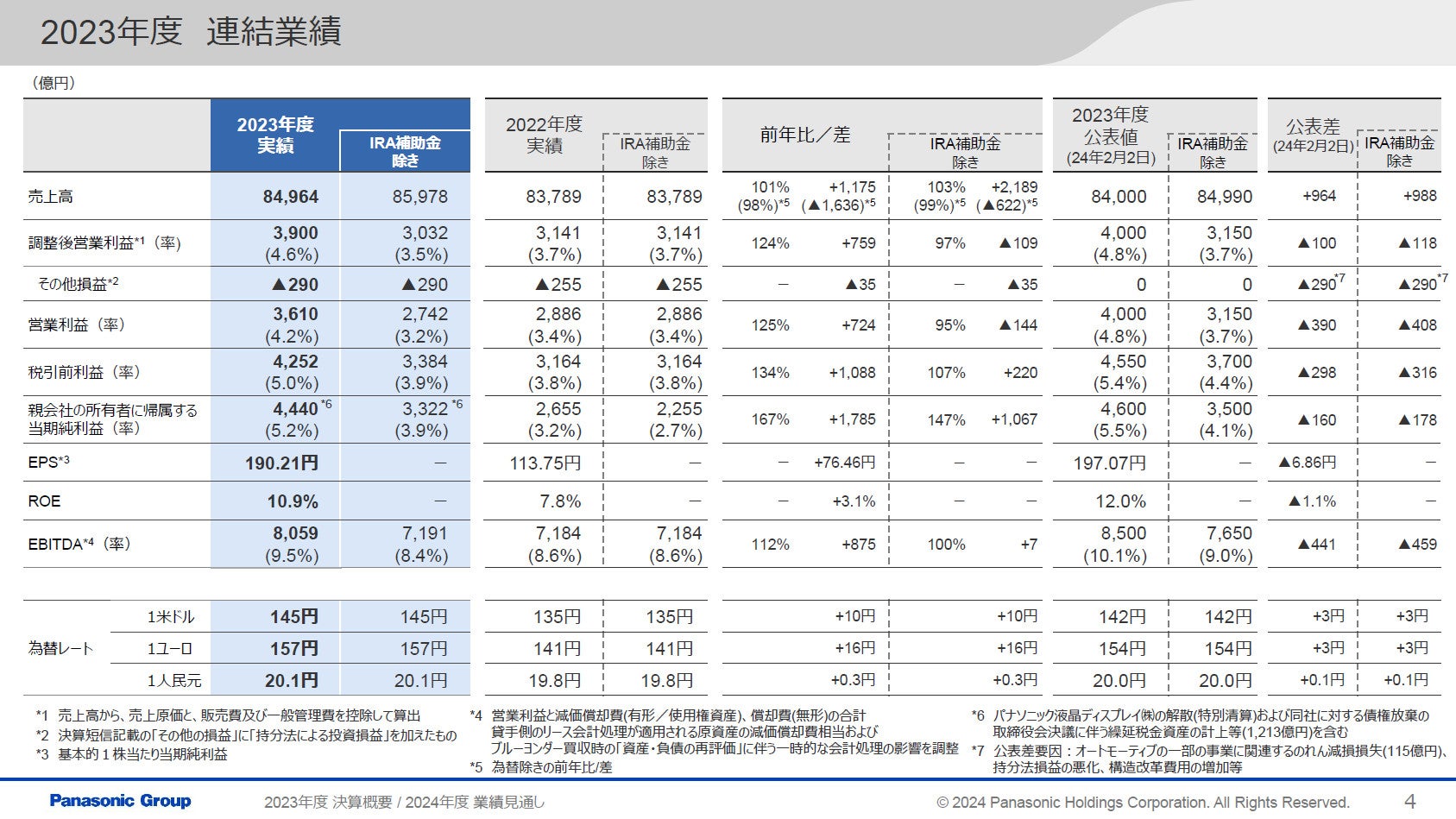

パナソニックホールディングスは、2023年度(2023年4月~2024年3月)連結業績を発表した。売上高は前年比1.4%増の8兆4964億円、営業利益は25.1%増の3609億円、調整後営業利益は24.1%増の3900億円、税引前利益は34.4%増の4252億円、当期純利益は67.2%増の4439億円の増収増益となった。

なお、米国IRA(Inflation Reduction Act=インフレ抑制法)の影響として、売上高で1014億円減、調整後営業利益で868億円増、当期純利益で1118億円増がある。IRAは、2022年8月に成立した法律で、過度なインフレの抑制とエネルギー政策を推進することを目的としている。EV向け電池等の販売に対する税控除とEV購入者に対する税控除が用意されており、パナソニックグループが米国内で生産している車載電池モジュールが税控除の対象となる。

純利益は過去最高の4439億円だが

-

2023年度 連結業績

-

2023年度 セグメント別実績

-

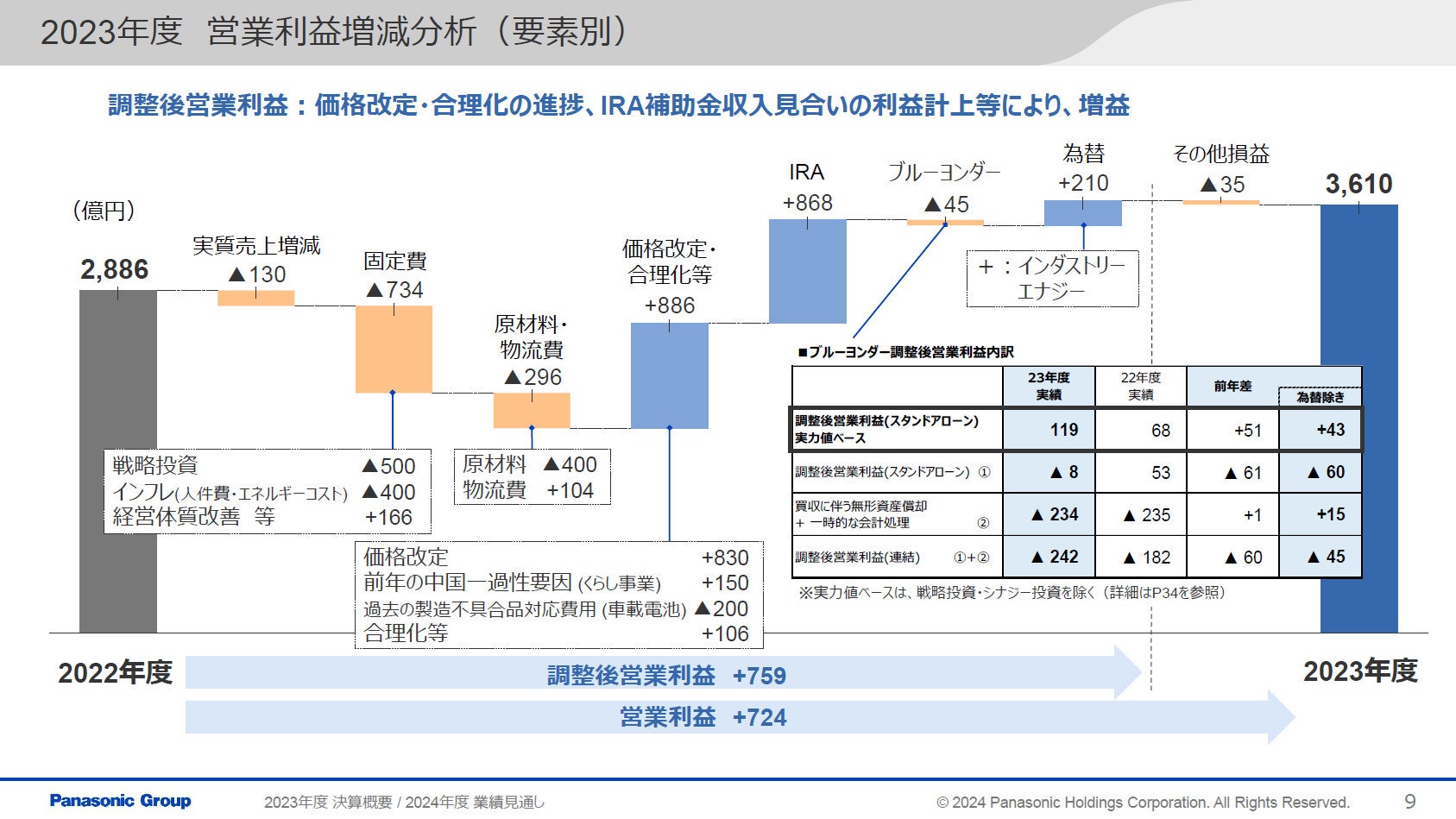

2023年度 営業利益の増減要因

パナソニックホールディングス 代表取締役 副社長執行役員 グループCFOの梅田博和氏は、「2023年度は、くらし事業やインダストリー、エナジーが減収となったが、オートモーティブ、コネクトの販売増加に加えて、為替影響によって、全体では増収増益となった。純利益は第1四半期に計上したパナソニック液晶ディスプレイの解散に伴う一時益などもあり、2018年度の2841億円を大きく上回り、過去最高の実績となっている。だが、一時的要因もあるので、最高益を達成した高揚感はない。冷静に見ている」とコメントした。

-

パナソニックホールディングス 代表取締役 副社長執行役員 グループCFOの梅田博和氏

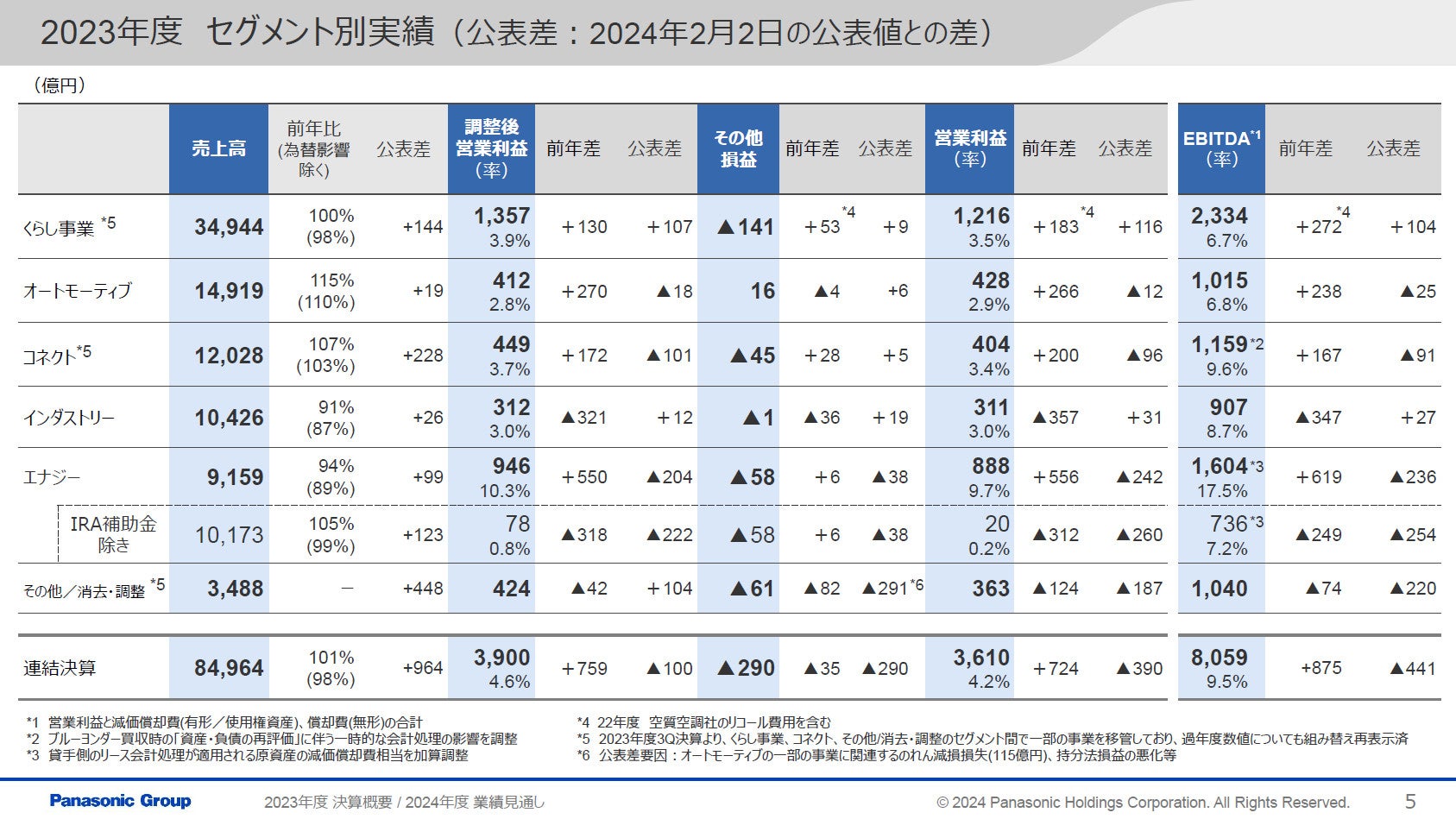

セグメント別業績は、家電などを担当するくらし事業の売上高が前年並みの3兆4944億円、調整後営業利益が130億円増の1357億円。欧州のA2W事業と、海外家電の減収があったものの、北米コールドチェーンと電材が堅調に推移して全体では増収となった。

くらし事業のうち、くらしアプライアンス社の売上高は前年比1%減の8887億円、調整後営業利益は33億円減の495億円。空質空調社の売上高は前年比1%増の8139億円、調整後営業利益は74億円減の147億円。コールドチェーンソリューションズ社の売上高は前年比13%増の3960億円、調整後営業利益は80億円増の203億円。エレクトリックワークス社の売上高は前年比4%増の1兆486億円、調整後営業利益は170億円増の692億円。なお、中国・北東アジア社の売上高は前年比10%減の7531億円、調整後営業利益は137億円増の358億円となっている。

また、オートモーティブの売上高は前年比15%増の1兆4919億円、調整後営業利益が270億円増の412億円。自動車生産の緩やかな回復基調により増収となった。

コネクトの売上高は前年比7%増の1兆2028億円、調整後営業利益は172億円増の449億円。需要低迷を受けたプロセスオートメーションやメディアエンターテインメントの減販あったが、アビオニクスや現場ソリューション、ブルーヨンダーの増販によって増収を達成した。

インダストリーの売上高は前年比9%減の1兆426億円、調整後営業利益は321億円減の312億円。環境車向けのコンデンサーやリレーなどの部品、生成AI向けサーバーに搭載されるコンデンサーや多層基板材の増販があったが、中国市況の低迷や、半導体商流変更などの影響によって減収となっている。

エナジーの売上高は前年比6%減の9159億円、調整後営業利益が550億円増の946億円。なお、IRA影響を除くと、売上高は前年比5%増の1兆173億円、調整後営業利益が318億円減の78億円となった。

「IRA補助金を除くと減益になったが、国内工場の減産影響や、将来成長に向けた固定費の増加、車載電池における過去の製造不具合品の対応費用を計上したことが影響している」という。

その他/消去・調整は、売上高が3488億円、調整後営業利益が42億円減の424億円となった。エンターテインメント&コミュニケーションではデジタルカメラ機器は好調だったが、市況悪化の影響を受けた商品カテゴリーもあり減収となった。ハウジングも主に新築住宅着工減少の影響を受けて減収になった。

今期の業績見通し、課題となる2つの事業

-

2024年度 連結業績の見通し

-

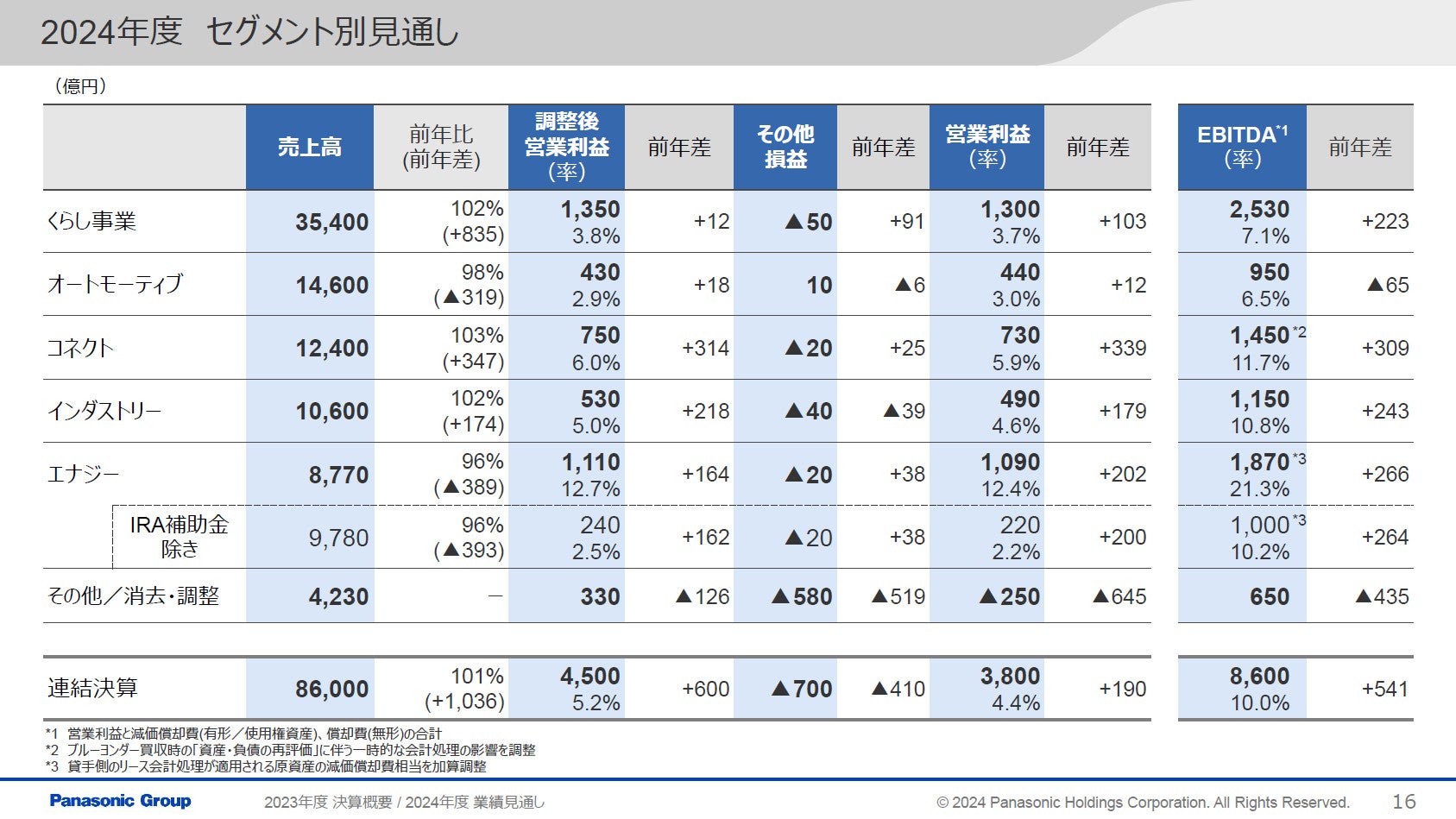

2024年度 セグメント別実績の見通し

-

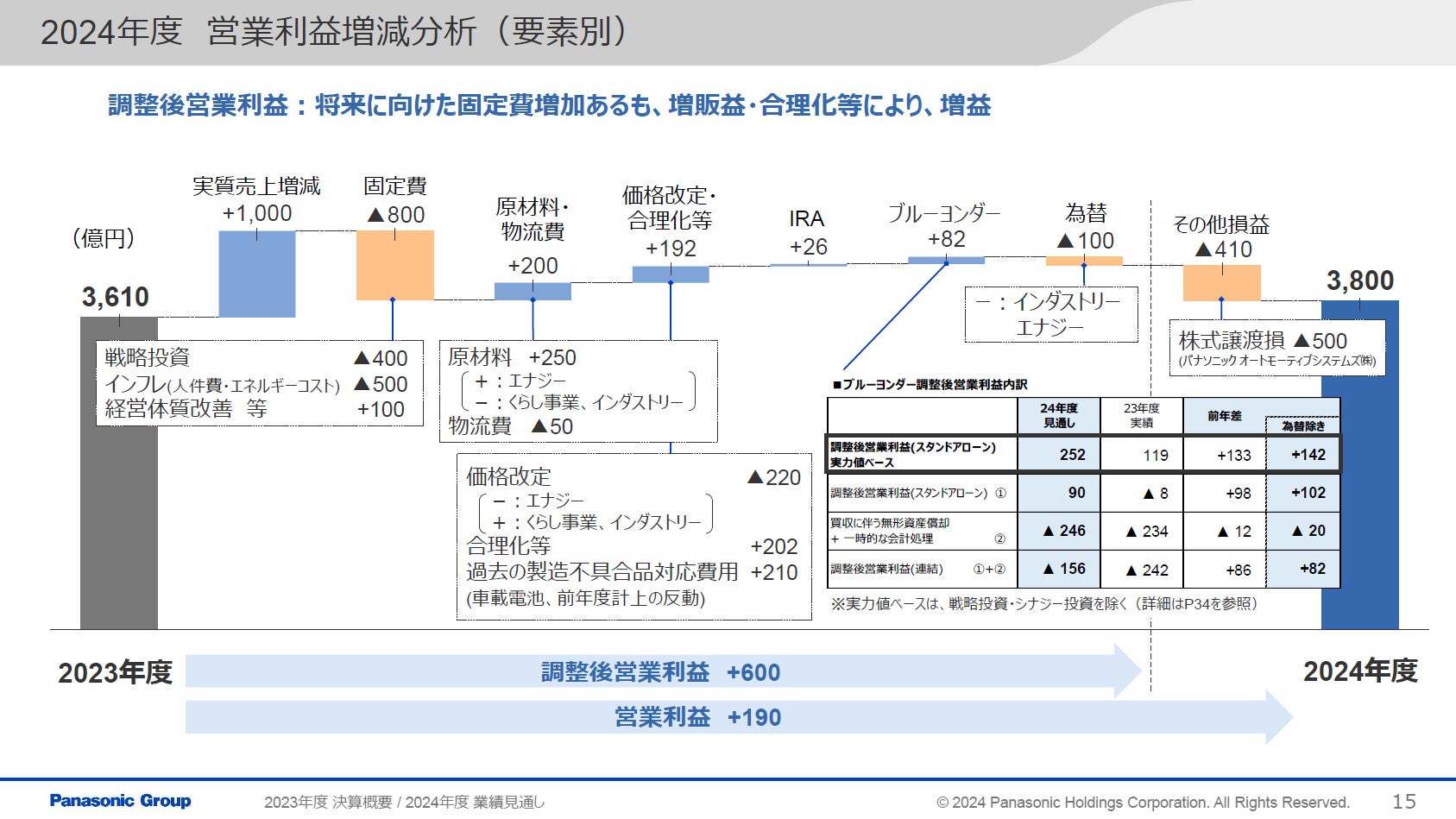

2024年度 営業利益の増減要因の見通し

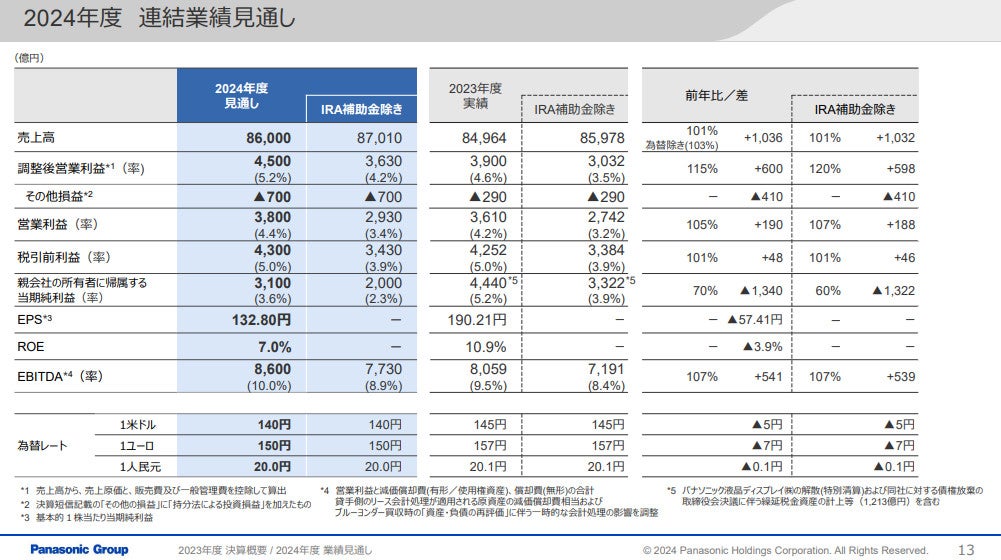

一方、2024年度(2024年4月~2025年3月)連結業績見通しは、売上高は前年比1.2%増の8兆6000億円、営業利益は5.3%増の3800億円、調整後営業利益は15.4%増の4500億円、税引前利益は1.1%増の4300億円、当期純利益は30.2%減の3100億円としている。

米国IRAの影響として、売上高で1010億円減、調整後営業利益で870億円増、当期純利益で1100億円増を見込んでいる。

「売上高、調整後営業利益は増収増益となるが、純利益は前年度の一時益の反動によって減益になる」とした。

セグメント別業績は、くらし事業の売上高が前年比2%増の3兆5400億円、調整後営業利益が12億円増の1350億円としている。

くらし事業のうち、くらしアプライアンス社の売上高は前年比1%増の8750億円、調整後営業利益は69億円増の550億円。空質空調社の売上高は前年比8%増の8800億円、調整後営業利益は23億円増の170億円。コールドチェーンソリューションズ社の売上高は前年比1%増の4000億円、調整後営業利益は7億円増の210億円。エレクトリックワークス社の売上高は前年比2%増の1兆600億円、調整後営業利益は26億円増の730億円。なお、中国・北東アジア社の売上高は前年比5%増の7680億円、調整後営業利益は5億円減の350億円とした。

「海外電材、ルームエアコンなどの増販益や家電の改善により、4つの分社はそれぞれ増益を見込んでいる。2023年度に行った調理家電事業の構造改革の効果もある。拠点は明確にはできないが、工場の閉鎖を行った」と説明した。

オートモーティブの売上高は前年比2%減の1兆4600億円、調整後営業利益が18億円増の430億円。コネクトの売上高は前年比3%増の1兆2400億円、調整後営業利益は314億円増の750億円。インダストリーの売上高は前年比2%増の1兆600億円、調整後営業利益は218億円増の530億円。エナジーの売上高は前年比4%減の8770億円、調整後営業利益が164億円増の1110億円。なお、IRA影響を除くと、売上高は前年比4%減の9780億円、調整後営業利益が162億円増の240億円としている。その他/消去・調整は、売上高が4230億円、調整後営業利益が126億円減の330億円を見込んでいる。

-

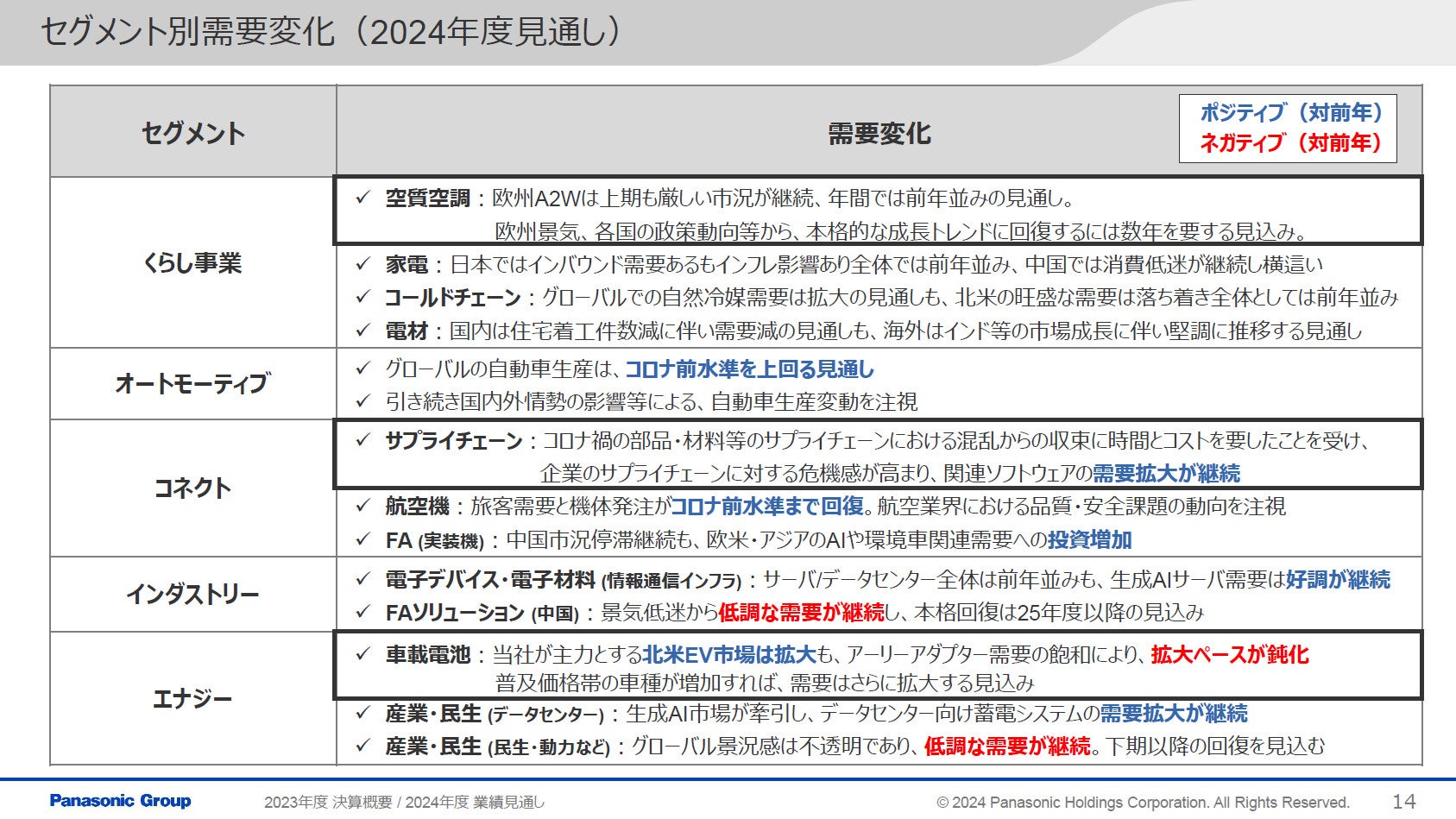

2024年度 セグメント別需要変化の見通し

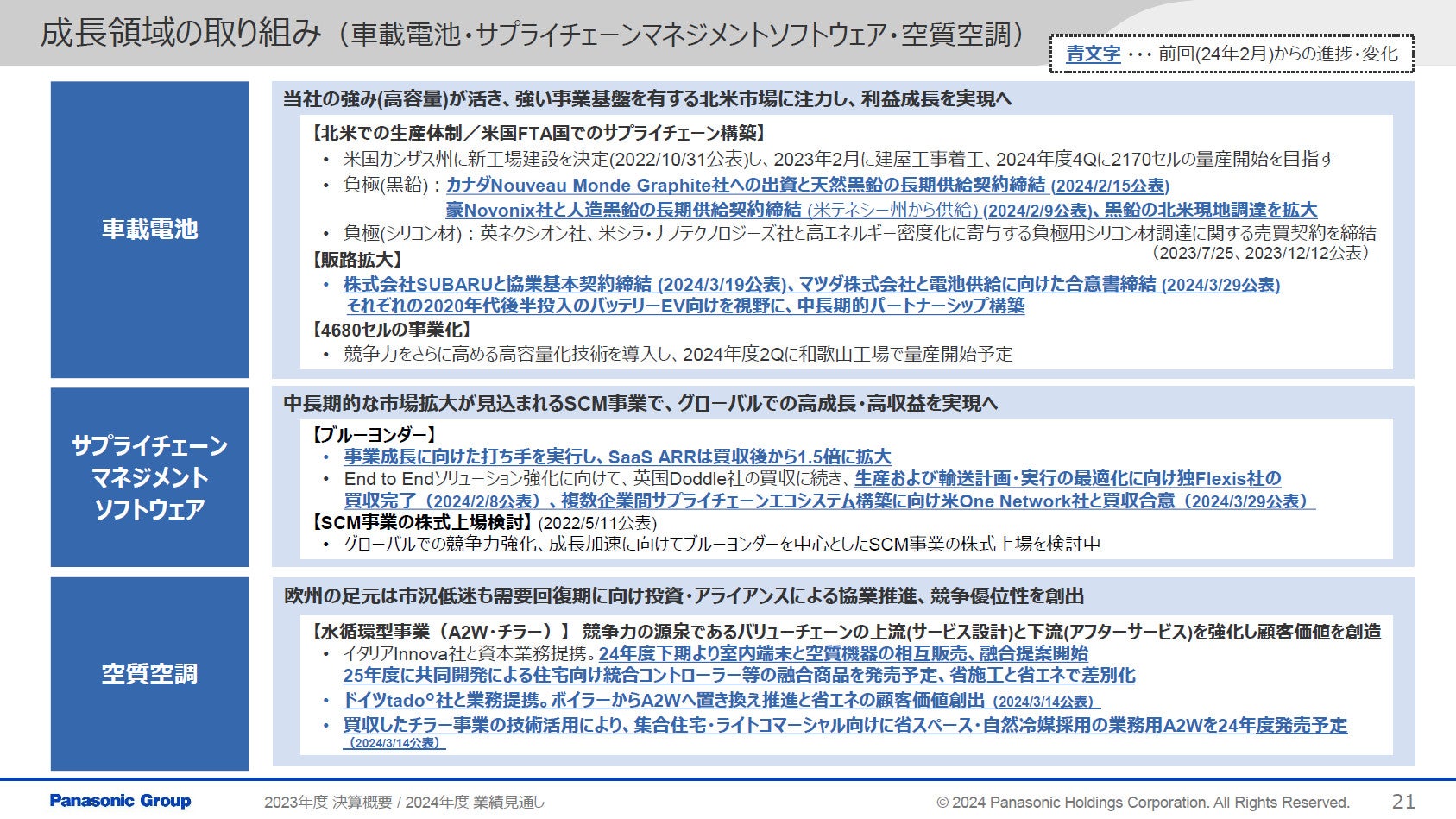

課題となっているのは2つの事業だ。

ひとつが、欧州でのA2W(エア・トゥ・ウォーター)である。もともとは成長領域に位置づけられたいた製品だが、欧州の景気低迷や政策変更などの影響を受けて需要が減少。2023年度は市場規模が4割落ちたという。「本格的な成長トレンドへの回復には数年を要すると見ているが、中長期的には成長する分野であることは間違いない。2024年度は微増で見ており、大幅な増収増益は見込んでいない。事務所や商店などのB2Bにも取り組んでいく」とする。

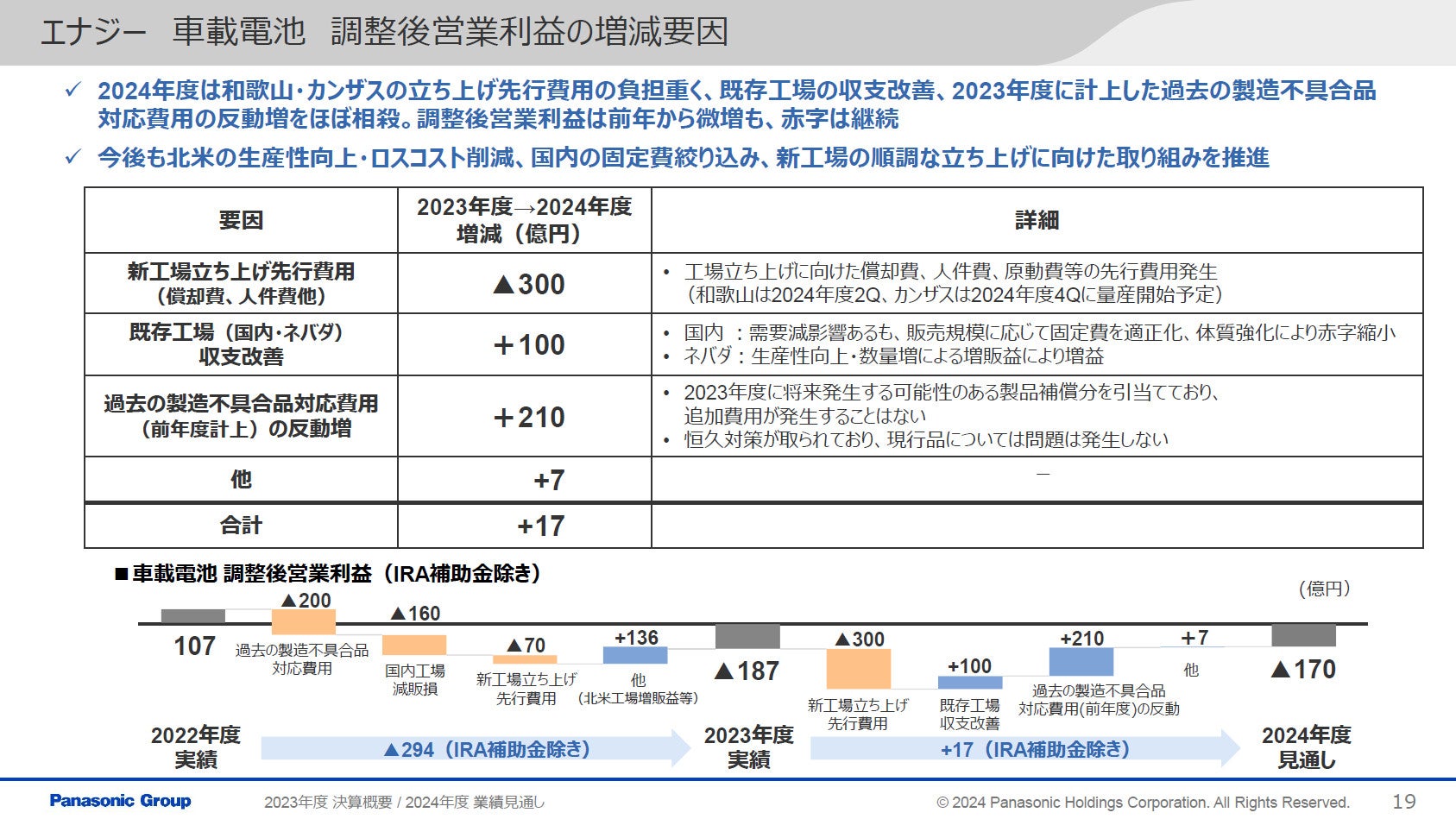

もうひとつが車載電池である。2023年度の車載電池の調整後営業利益は、マイナス187億円の赤字に転落した。国内工場の減産影響や、将来成長に向けた固定費の増加のほか、車載電池における過去の製造不具合品の対応費用として約210億円を計上したことが影響したという。2024年度も、和歌山工場および米カンザス工場の立ち上げのために、先行費用として約300億円の投資を見込んでいるため、車載電池の調整後営業利益の改善は17億円に留まり、2024年度もマイナス170億円の赤字になるという。

カンザス工場は、2024年度第4四半期から2170セルの量産を開始する予定であり、2025年度には生産能力を増強。2026年度後半には30GWによるフル生産を予定している。「今後、北米の生産性向上やロスコスト削減、国内の固定費の絞り込みを行いつつ、新工場の順調な立ち上げに向けた取り組みを推進することで、早期の利益改善に努める」としている。

-

2024年度 車載電池の営業利益の見通し

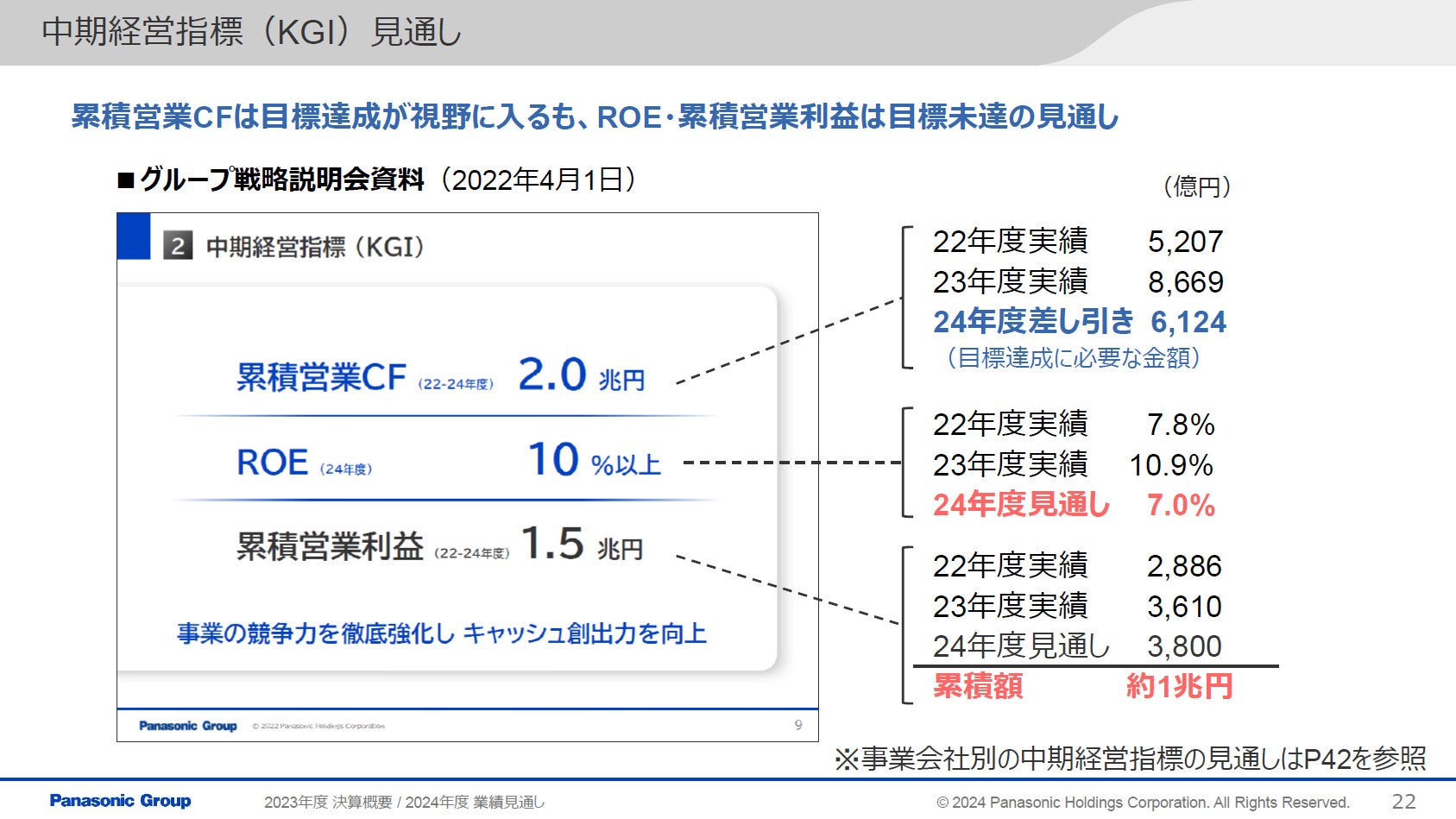

パナソニックグループは、2024年度を目標とした中期経営指標(KGI)を掲げている。

2022年度から2024年度までの累積営業キャッシュフローが2兆円、同じく累積営業利益が1兆5000億円、ROEが10%以上という目標である。

そのうち、累計営業キャッシュフローは残り6124億円であり、目標達成が視野に入っている。「キャッシュフロー重視の経営が根付いてきたものと認識している」と自己評価する。

だが、ROEは、2023年度には10.9%を達成したものの、2024年度見通しは7.0%となり、未達となる。また、累計営業利益は、2024年度見通しを加えても約1兆円の規模であり、5000億円減という大幅な未達となる。

梅田CFOは、「事業ごとに見れば、想定外の市況悪化などの外的要因はあるものの、KGIの未達は、これまで取り組んできた競争力の強化が、道半ばであることの現れであり、その推進スピードや環境変化への対応力において、課題があったものと認識している」と反省する。

-

成長領域に対する今後の取り組み

-

2024年度を目標とした中期経営指標(KGI)の進捗状況

5月17日には、楠見雄規グループCEOが説明会を開く予定である。そこでどんな改善施策が打ち出されるのかが注目される。