連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。

相続税の基礎控除とは? ~基礎控除額の引き下げで、納税者範囲が拡大~

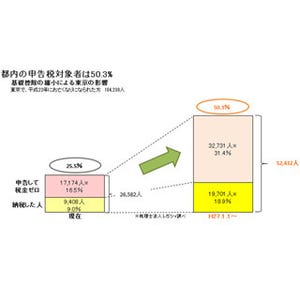

一口に相続財産と言っても様々です。使い切れないほどの莫大な預貯金もあれば、配偶者がこれからも住み続ける住まいや生活費として取り崩す予定の預貯金もあります。残された者の生活に必要な財産まで相続税の対象としたら、被相続人(亡くなった方)の配偶者のその後の生活が成り立たない場合も考えられます。そのために相続税には基礎控除が設けられています。この基礎控除額が平成27年1月1日以後の相続から大幅に引き下げられることになっています。

そのために、今まで相続税を支払ったケースは全体の相続の4%程度でしたが、対象者の拡大が見込まれています。例えば、夫婦と子供2人の家庭で夫がなくなった場合の基礎控除額は8,000万円ですが、改正後は4,800万円まで引き下げられることになります。基礎控除額の算出は下記の計算式となります。

現行:5,000万円+1,000万円×法定相続人数

改正:3,000万円+600万円×法定相続人数

課税価格とは~居住用財産の課税価格は実勢価格と異なる~

1,000万円の現金遺産の課税価格はそのままの金額です。しかし財産の種類によっては実勢価格と課税価格が異なる場合があります。例えば土地の課税価格は都市部では路線価で算定され、概ね実勢価格の80%程度となります。建物は固定資産税評価額となり、毎年送られてくる通知書を見れば確認できます。また特定の用途に使用されている一定規模以内の土地は、「小規模宅地等の課税価格の計算の特例」により、路線価等で計算された価格の最大20%にまで減額されます。

例えば被相続人が住んでいた宅地や事業を営んでいた敷地は、そのまま相続税の計算がされると、相続人である配偶者や子供は住まいや事業用敷地を手放さなくてはならないケースも生じます。これを避けるための特例で、基礎控除と反対に平成27年1月1日より特例範囲が拡大します。「小規模宅地等の課税価格の計算の特例」は、次回詳しくまとめたいと思います。

|

|

法定相続人とは~配偶者や一親等者の権利は遺留分で守られる~

下記の表の中で法定相続人は配偶者がいる場合で考えると、第一順位の配偶者と子供です。子供がない場合は第二順位の配偶者と父母になります。父母もいない場合は配偶者と兄弟姉妹となります。遺留分とは相続財産を継承する権利のことで、遺言で「子供にすべての財産を残す」とあっても、配偶者は法定相続分の1/2、つまり相続財産の1/4を法的に受取れるようになります。注目は兄弟姉妹には遺留分がない点です。つまり親も子供もない場合に、遺言で「妻に全財産を譲る」とした場合は妻がそのまま全財産を受け継ぐことができます。遺言等で誰にでも相続させることはできますが、近親者の権利は最低限守られています。

|

|

法定相続分と遺留分((C)佐藤章子) |

その他の控除~1億6000万円相続しても配偶者の相続税額はゼロ~

配偶者控除

課税価格の総額が基礎控除額を超えると相続税が発生します。しかし夫婦は共同して財産を築いてきたのが建前であり、そのための配偶者控除が設けられています。課税価格の総額の1/2以下、または1億6000万円以下の金額を相続した場合は、相続税はゼロとなります。どれだけ高額な財産を相続しても配偶者の相続分が法定相続分以下であれば、配偶者の相続税は発生しません。

債務控除

被相続人の債務は相続財産から控除されます。ローン等の債務、未払いの医療費、本人の葬儀費用等が対象です。

最終的に各相続人の法定相続分相当金額に応じて相続税率が決められています。平成27年1月1日より最高税率が50%から55%に引き上げられます。納税額は各法定相続人の相続税額の合計となります。

|

|

参考:相続税額速算表(平成27年1月1日以降の相続)((C)佐藤章子) |

(※写真画像は本文とは関係ありません)

<著者プロフィール>

![]()

佐藤 章子

一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。