New Relicは10月8日、オンラインで「金融業界におけるデジタル化トレンドとオブザーバビリティ活用の現状」をテーマにしたプレスセミナーを開催した。セミナーでは、同社 技術統括 コンサルティング部 部長の瀬戸島敏宏氏が説明を行った。

金融業界で求められる「両利きの経営」

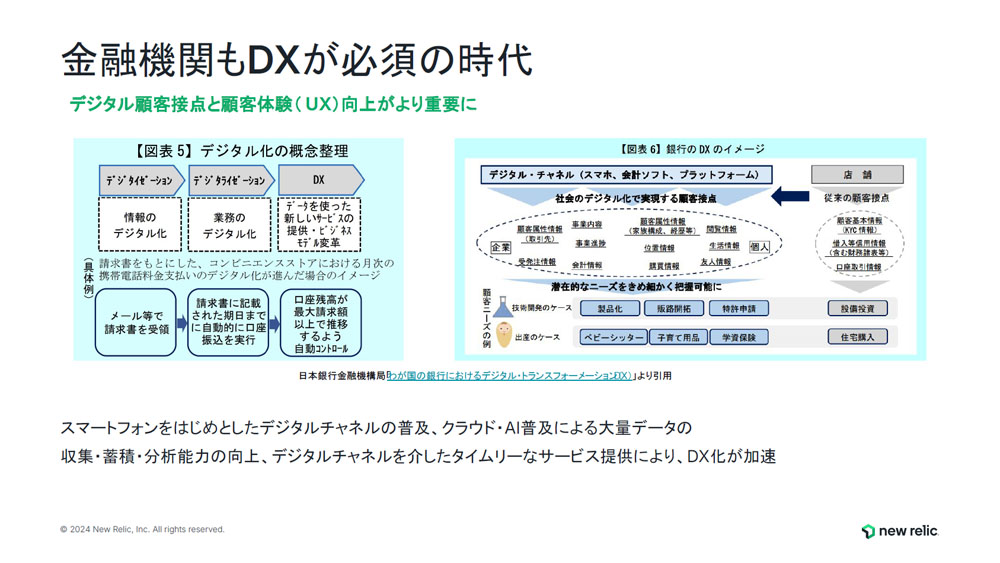

冒頭、瀬戸島氏は「近年ではIT、デジタルは日々活用しており、生活の中で切っても切り離せないものになっている。1980年代のITは業務効率化が目的だったが、2000年以降は自動化や情報分析、2010年以降は事業創造とビジネスのコアになっている。金融業界は2015年にFinTechが登場して以来、DX(デジタルトランスフォーメーション)が必須になっており、単純なデジタル化から業務のデジタル化、ビジネスモデルの変革にデジタルは使われている。銀行は入金・振込のみならず、決済や本人確認などで利用されており、銀行業務に加え、日常生活に浸透していることから、デジタル顧客接点と顧客体験の向上が重要になりつつある」と話す。

-

New Relic 技術統括 コンサルティング部 部長の瀬戸島敏宏氏

昨今、金融業界ではスマートフォンをはじめ、デジタルチャネルの普及、クラウド・AI普及による大量データの収集・蓄積・分析能力の向上、デジタルチャネルを介したタイムリーなサービス提供に伴い、DXが加速している。

-

金融機関ではDXが加速している

同社によると、質の悪いUX(ユーザー体験)を経験しているユーザーは多く、ユーザー満足度や市場の評価、収益に影響を及ぼすという。総務省の調査では、金融機関におけるクラウドの利用が拡大しており、90%がクラウドを利用していると回答。

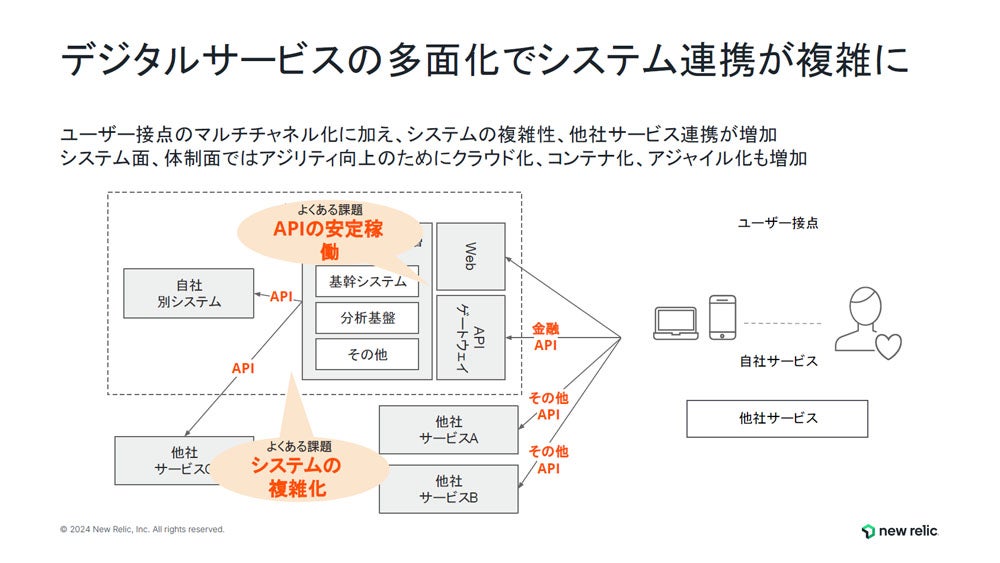

瀬戸島氏は「クラウドのシステムはオンプレミスでの運用やクラウドでの運用は異なるポイントがあり、オンプレミスはエラーや異常を監視し、クラウドの場合は継続的にデリバリできることを確認することが求められている。金融業界は重厚長大なシステムからFinTechなどの勃興でチャネルが拡大し、他社サービスからの連携に加え、自社の社内システムをマイクロサービス化して多段に連携するなど複雑化し、コントロールできない範囲での接続が増えている。そのため、内製化やコンテナ化などにチャレンジするが、逆に複雑性を増すことになっている」と指摘。

-

多くのデジタルサービスによりシステム連携が複雑になっている

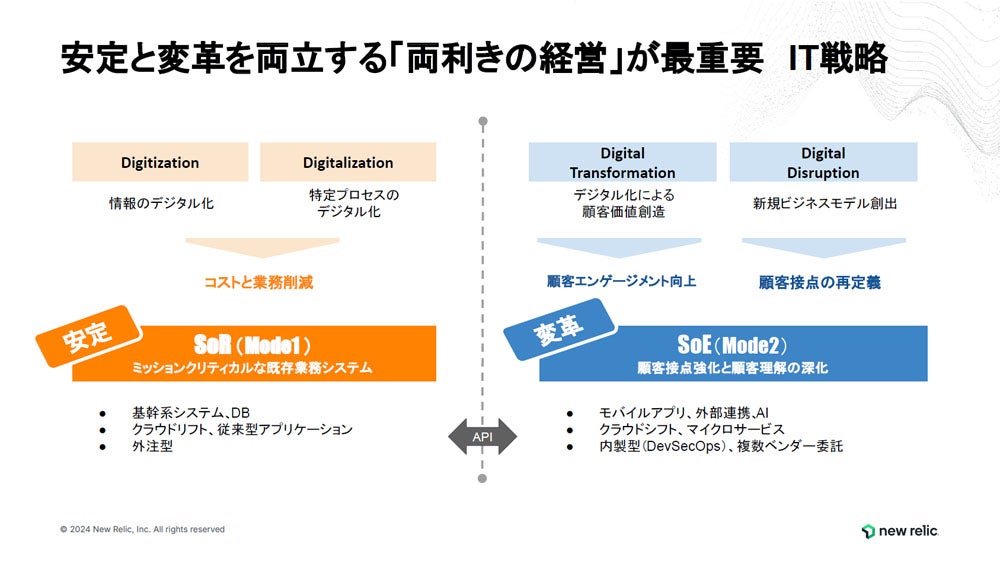

現在、金融業界は社会においても重要なシステムを担っており、ミッションクリティカルな既存業務システムの安定したSoR(Sysytem of Record)、顧客接点強化と顧客理解の深化を図る変革のSoE(System of Engagement)を両立させた「両利きの経営が」に向けたIT戦略が重要だという。

-

金融業界では「両利きの経営」が重視されている

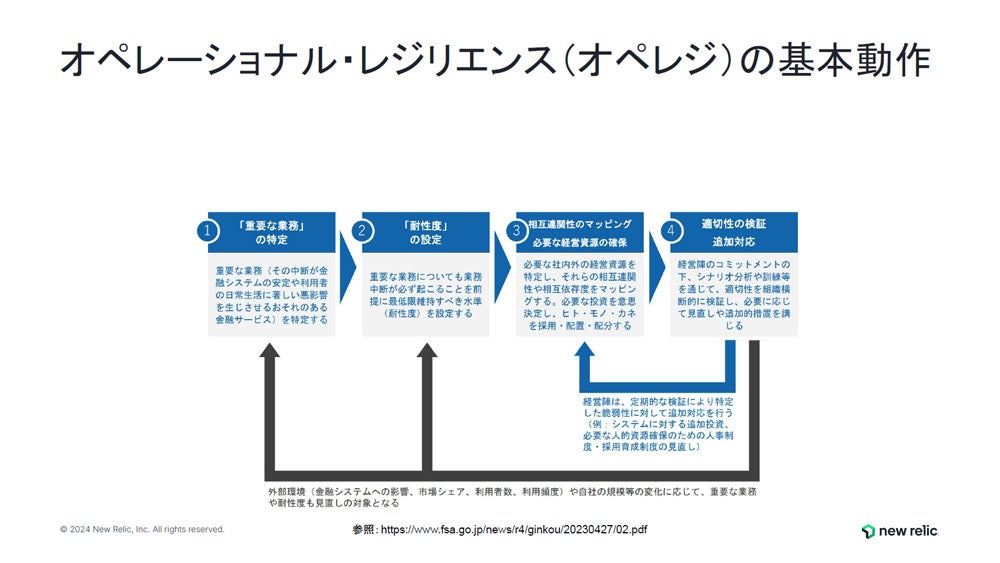

一方、金融庁では金融システムでは障害発生時の報告ルールや運用に関するガイダンスを発表しているほか、近年ではオペレーショナル・レジリエンス(オペレジ)という考え方が広まっている。これは、サイバー攻撃や自然障害などは起きる前提で未然防止策に加え、早期復旧や影響範囲の軽減を確保する枠組みだ。

オペレジに即したNew Relicのオブザーバビリティ

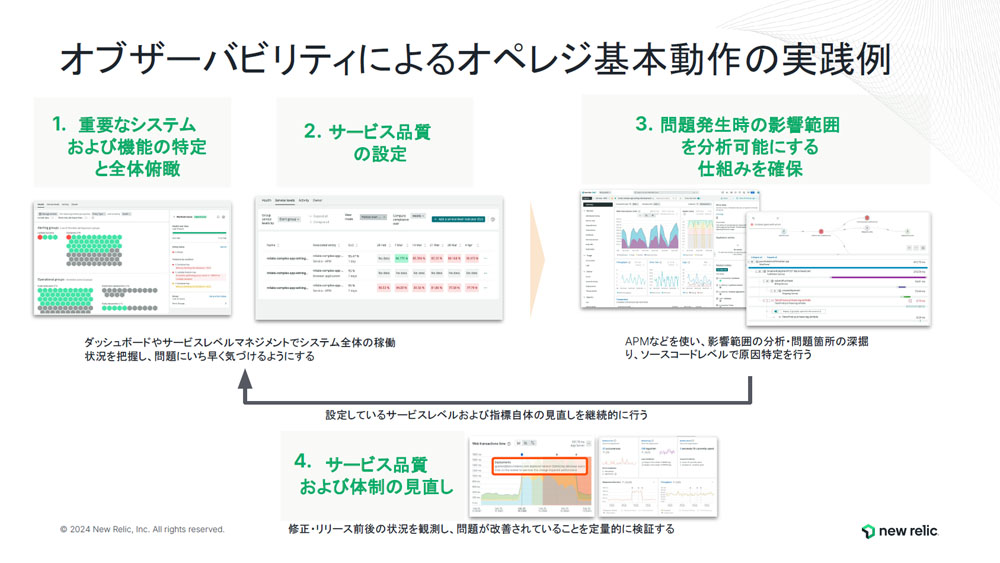

オペレジの基本動作は(1)重要な業務の特定、(2)耐性度の設定、(3)相互連関性のマッピング、必要な経営資源の確保、(4)適切性の検証、追加対応となる。

-

オペレーショナル・レジリエンスの概要

こうしたオペレジの基本動作に即したものとして、瀬戸島氏は同社のオブザーバビリティを訴求する。

同氏は「オブザーバビリティは問題を解決に導く。利用者目線に立ち影響を極小化することが重要。これまでのシステムモニタリングは各システムが問題なく動いているのかを監視するものだったが、オブザーバビリティはシステム全体でサービスが継続的に提供できているかを観測する。システム全体を観測し続けて関連付けや常に全容把握、問題の予防・改善できる状態にする」と説明する。

-

オブザーバビリティでオペレジの基本動作を実践できるという

New Relicのオブザーバビリティソリューションは、さまざまなデータを取り込みシステム全体を観測し、オブザーバビリティの価値は例えばIT部門ではITリソースのコスト削減、営業・マーケティングは収益やエンゲージメントのリアルタイム把握、バックエンド開発は新サービスの開発・改善におけるTTM(Time to Market)短縮などにつなげることができるという。

同氏は「これまでの監視ツールはシステム運用者が監視するために使われていたが、オブザーバビリティは開発者、営業、マーケティング、経営層をはじめ、全社員が共通データを観測してユーザー起点で自律的にサービスを開発し、顧客価値を高め続けることが可能」と、オブザーバビリティのメリットを説く。

また、グローバルにおいて金融業界はビジネス影響の大きいシステム停止の経験が比較的少ない一方で、システム停止にかかるコストは高く、オブザーバビリティの実践がシステム停止の迅速な検知や復旧に貢献しているとのことだ。

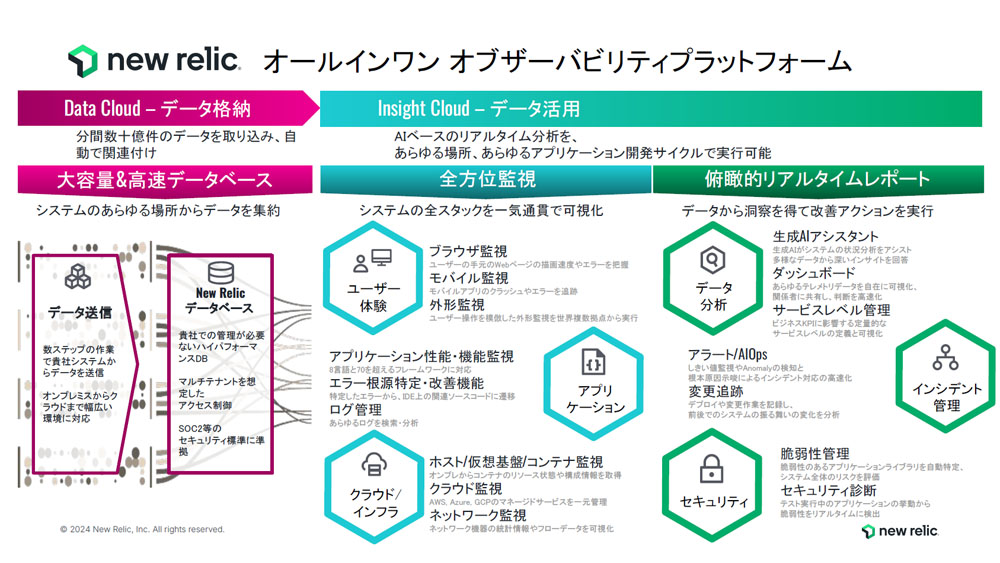

同社のオブザーバビリティプラットフォームの仕組みは、独自のエージェントでデータを送信し、そこからNew Relicのデータベースに蓄積、蓄積したデータに対してUXやアプリケーション、クラウド/インフラをはじめシステムの全スタックを可視化し、これらのデータを分析ツールで改善アクションにつなげることを可能としている。

瀬戸島氏は「ブラウザ、モバイルアプリなどのの裏側で動くサーバなどに対して、New Relicのエージェントを配置すれば、New Relicのデータプラットフォームに自動で保管される」と述べている。

-

New Relicのオブザーバビリティプラットフォームの概要

国内金融機関4社の事例

こうしたことから、国内の金融機関ではNew Relicの導入が拡大傾向にあり、ふくおかフィナンシャルグループ(FFG)、SBI新生銀行、東京海上日動システムズ、GMOペイメントゲートウェイの導入事例が紹介された。

FFGでは、CCoE(Cloud Center of Excellence)チームが展開しているグループ全社が利用する「クラウド統制基盤」で新システムの立ち上げや既存システムのモダン化・クラウド移行など、クラウド利活用の高度化を目指し、譲受運オブザーバビリティ環境を確立するため、New Relicを全社基盤として導入してシステムを可視化した。

結果的に、従来型アプリケーションとクラウドネイティブアプリケーション間のトラブルシューティングを迅速化したほか、アラート設定を最適化してNew Relicアプリでスマホ上からシステムの状況を把握・共有可能となり、業務時間外の削減につなげた。今後、APM(アプリケーション監視)の活用を本格化していく。

SBI新生銀行は従来から「Red Hat OpenShift」を活用しており、数千のコンテナが稼働していた。インターネットバンキングサービスのフロントエンドシステムとバックエンドの基幹システム(勘定系システムなど)を疎結合にするためにAWS(Amazon Web Services)基盤上に構築したAPI基盤「API-Hub」の可用性や大会性能を維持して安定稼働を担保する必要があったという。

New Relicの採用により、API Hubのオブザーバビリティを実現し、問題確認の作業が数秒で完了するようになり、動作するコンテナの性能・ログ監視で状態を可視化することで、障害の早期発見・対処を迅速化した。

-

SBI新生銀行の事例

東京海上日動システムズは大規模なAWSへの移行を進めており、その監視にNew Relicを活用。これにより、IT基盤の状態とアプリケーションパフォーマンスの可視化で障害原因の切り分けを迅速化し、障害調査の効率化と調査品質の高いレベルでの均一化を同時に実現したという。

GMOペイメントゲートウェイは、各社に提供している決済APIは厳しいSLA(サービス水準合意)が設けられていることから、New Relicの導入を決定。これにより、テスト工数を削減するとともに、障害対応工数を50%削減し、性能ボトルネックの特定などをサービス全体にわたり可視化している。

New Relicが金融業界で採用される理由とは?

では、なぜ金融機関においてNew Relicが選ばれているだろうか?その点について瀬戸島氏は「マーケットフィット」「プロダクトの強み」「社会的意義」の3つにあるという。 実際、金融業界におけるNew Relicの導入社数は2020年以降、4年連続で対前年比で2倍以上のスピードで拡大している。

マーケットフィットに関しては金融業界で喫緊の課題となっている、デジタル顧客接点とUXに適しており、クラウド環境における監視のモダン化による障害対応の迅速化に加え、金融システムの経験があるエンジニアがサポートする。

プロダクトの強みは、デジタルビジネス・アプリケーションを中心に広範囲に対応可能なプロダクトを用意し、CCoEチームを支援するライセンス体系のほか、銀行や保険、証券における実績がある点を強調。

そして、社会的意義についてはDXの人材・組織を支えるプロダクトであり、金融特化型のユーザー会や学習コンテンツ、情報発信など業界におけるデジタル力の底上げに寄与していることを挙げている。

-

金融機関でNew Relicが選ばれる理由

ライセンス体系はユーザー数課金と送信データ量課金の2パターンとなり、ユーザー数課金は1ユーザーあたり月額3万8390円で有償ユーザーは全機能の利用が可能、ダッシュボードのみの利用は無償となる。送信データ量課金は1GBあたり同33円/55円。なお、10月8日に同社は金融IT協会(FITA)にスタートアップ会員として加入している。