名刺管理サービスや請求書管理サービスなどを手掛けるSansanの成長が止まらない。同社が4月11日に発表した2024年5月期第3四半期の連結業績(2023年6月~2024年2月)は、売上高が前年同期比33%増の242億円、調整後営業利益が同47%増の11億円だった。また、直近四半期の自社製品のサブスクリプション(継続課金)のARR(年間経常収益)は33%増の310億円だった。

-

Sansanの2023年6月~2024年2月期の売上高は前年同期比33%増の242億円だった

成長を続けるSansan、各プロダクトの強み

主力の営業DX(デジタルトランスフォーメーション)サービス「Sansan」は堅調な成長を継続しており、同サービスの売上高は前年同期比15%増の168億円で、そのうちストック売上高は同15%増の158億円だった。営業体制の強化などにより、第3四半期での契約件数の純増数は240件だった。

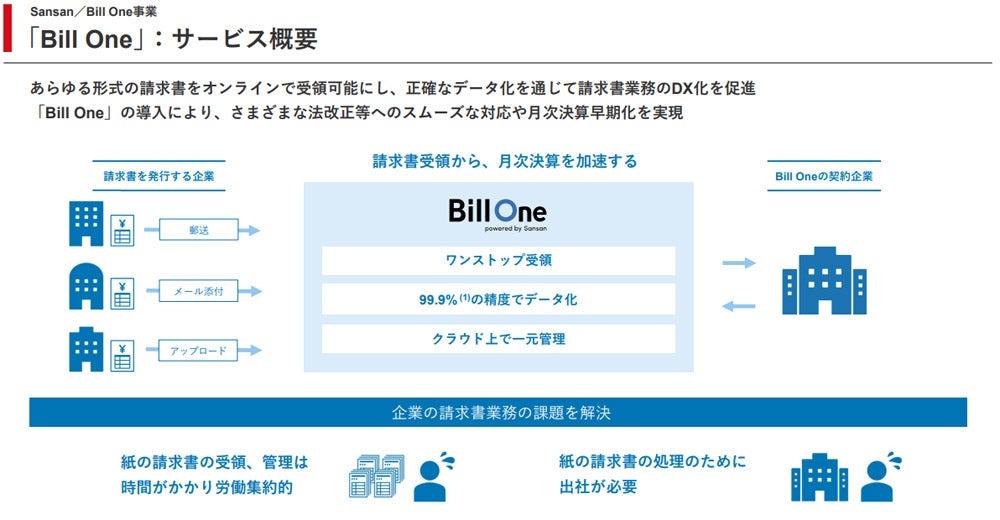

特に高成長を続けているのが、2020年に提供を開始したインボイス管理サービス「Bill One」だ。Bill Oneは、郵送やメール添付などあらゆる形式の請求書をオンラインで受け取りを可能にし、正確なデータ化を通じて請求書業務のDXを促進するサービス。

明治や東映アニメーション、野村不動産ホールディングスなど、業種業態を問わずさまざまな企業が導入しており、クラウド請求書受領サービス市場において、売上高シェア1位を獲得している(デロイトトーマツミック経済研究所調べ)。

2023年10月のインボイス制度開始以降でも高成長を継続しており、Bill Oneの売上高(23年6月~24年2月)は同177%増の43億円だった。2月末時点での有料契約件数は2607件、ARRは68億円で、同社は5月末のARRを75億円以上にすることを目指している。

-

「Bill One」2024年5月期第3四半期の実績

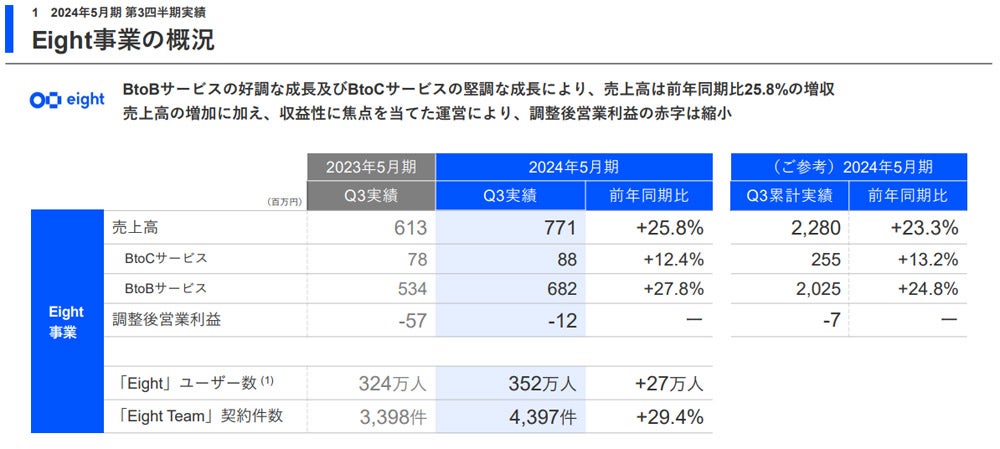

名刺管理サービス「Eight」事業も好調だ。350万人以上のビジネスパーソンが名刺アプリを利用し、名刺交換、名刺管理を通じてビジネス機会を創出している。同事業では名刺管理サービスだけでなく、企業向けにイベントサービスや採用関連サービスなども提供している。同事業の売上高は前年同期比23%増の23億円だった。

-

「Eight」事業の概要

紙をはじめとしたアナログな業務フローの無駄に着目して、「アナログからデジタルへ」を実現するSaaSを次々に生み出しているSansan。各プロダクトの成長要因は一体なんだろうか。そして今後の事業展開は。Bill One事業責任者の大西勝也氏、Eight事業部 ビジネス推進部 副部長の橋本剛氏にそれぞれ話を聞いた。

4年足らずでARR68億円を突破した異例のプロダクト「Bill One」

-

Sansan Bill One Unit ゼネラルマネージャー 大西勝也氏

--Bill Oneはサービス提供開始後、4年足らずでARR68億円を達成しました。驚異的な勢いで成長していますが、その背景を教えてください。

大西氏:Bill Oneは、当社の当時の経理担当者が、アナログな処理が多い経理業務に課題感を感じてスタートさせたプロダクトです。Sansanの強みである「アナログな媒体をデジタル化する力」を請求書の処理業務に応用し、経理業務のDXを支援しています。

経理が抱えていた普遍的な課題は、コロナ禍で広く露呈しました。非常事態宣言中で政府がテレワークを推奨している中、紙で届く請求書を受け取るためだけに出社する経理担当者は少なくなかったはずです。Bill Oneがサービス開始したのは、2020年5月とコロナ禍真っ只中。こうした経理の課題が浮き彫りになった状況が、Bill Oneの急成長につながった1つの要因だと考えています。

また、2023年10月に開始したインボイス制度や、2024年1月より本格的な対応が必要となった電子帳簿保存法といった制度対応も、Bill Oneを大きく成長させました。ただ、これらの要因はきっかけに過ぎず、ノンコア業務に時間を割いてしまっている経理の根本的な課題感と、当社の強みが合わさって実現できた急成長だと自負しています。実際に、インボイス制度開始以降も高成長を維持できています。

--Bill Oneの差別化要因を教えてください。

大西氏:一番大きな差別化要因は、ユーザー企業が取引先に負担をかけずに請求書のオンライン受領ができることです。

請求書のやり取りは、当然ですが送る側と受け取る側の双方が存在します。一般的な請求書管理サービスの場合、受領側だけでなく発行側もアカウントを作り、データをアップロードする必要があります。また、各社によってフォーマットの形式もバラバラなので、「オンラインでやり取りしたいので、アカウントの発行をお願いします」という依頼に応じてくれる企業は限られます。

-

「Bill One」サービス概要

当社はアナログな情報を高精度にデジタル化する技術が強みです。Bill Oneはあらゆる形式の請求書に対応するため、取引先に負担をかけることなく自社の請求書受領業務を効率化できます。紙の請求書はすぐにはなくならないという認識が重要です。

--Bill Oneのさらなる成長のために、どのような機能を追加し、どのような取り組みを行っていきますか。

大西氏:インボイス制度開始前の2023年8月に「適格請求書判定機能」を追加しました。これは受領した請求書が適格請求書の要件を満たしているか自動で判定するといったもので、「要件を満たすかどうか」までを判定するのは業界初です。ユーザーは、受け取った請求書が適格請求書の要件を満たすか否かを一目で確認できます。

-

「適格請求書判定機能」画面イメージ

また2023年6月には「Bill Oneビジネスカード」の提供も開始しました。Bill Oneを使っているユーザーは手数料なしで利用できる法人カードで、Bill Oneと併せて活用することで、カード利用明細と証憑の自動照合が可能になり、経理業務の生産性がさらに向上します。

また、東南アジアといった海外への展開も進めています。例えば、2024年4月1日に現地法人を設立したタイでは、日本と同じような経理課題を抱えています。日本だけでなくグローバルで経理のDXを推進し、世界中で使われるプロダクトに成長させていきたいと考えています。

Bill Oneは始まったばかりのプロダクトで、認知度もまだまだです。今後も新たな機能を追加し、フィンテック領域への拡大を図ることで、さらなる成長を追求していきます。

黒字化を成し遂げた「Eight」、次なる目標は?

-

Sansan Eight事業部 ビジネス推進部 副部長 橋本剛氏

--「Eight」は2022年4月に「名刺アプリ」から「キャリアプロフィール」に、そして2023年9月には、再び「名刺アプリ」にブランド刷新しました。この背景と狙いについて教えてください。

橋本氏:Eightはもともと「紙の名刺がいらない世界を作りたい」という考えから生まれたプロダクトです。アナログな名刺をデジタル化するだけでなく、会社の資産である名刺を個人の資産として活用できるサービスを提供してきました。サービス提供から12年が経ちユーザー数は350万人を超えています。

2022年4月当時は、コロナ禍で名刺交換の機会が減っていた時期です。そこで、Eightが従来の名刺管理だけでなく、個人のキャリア自律を支援できる存在となれるように、キャリアプロフィールへと舵を切りました。自分磨きに役立つ情報や、知らなかった企業の情報などが入手できるタブを追加し、転職活動やリスキリングを後押ししてきました。

-

「Eight」サービス概要

ただ、オフライン回帰が進むにつれて従来の名刺交換の機会が増えてきました。そこで、「紙の名刺がいらない世界を作る」という当初のビジョンに立ち返り、さらに加速させていこうという思いで名刺アプリへと原点回帰しました。キャリアプロフィールという事業展開が失敗したからではありません。

キャリアプロフィールとして成長できた部分を生かして、本質的な機能を強化させていきたいと考えています。

--Eight事業は2022年5月期に四半期単位で初めて黒字化しました。成長を続けている要因を教えてください。

橋本氏:新機能の拡充が1つの要因だと考えています。Eightは、名刺を撮影してデジタル化する機能に加えて、オンライン商談の際でも名刺交換ができるQRコード機能といったさまざまな機能があります。また、2023年9月にはスマートフォン同士をかざすだけで名刺交換が完了する「タッチ名刺交換」の提供も開始しました。

タッチ名刺交換は、ビジネスパーソンがオフラインで集まるあらゆる場面での活用を想定しています。取引先との商談をはじめ、オフラインイベントやカンファレンス、懇親会や交流会での活用を推進しています。

-

スマートフォン同士をかざすだけで名刺交換が完了する新機能「タッチ名刺交換」

新機能がユーザー数の増加を後押しし、ユーザー数が増えることで売上がしっかりと伸びる。投資だけでなく適切なコントロールにも注力していますが、勝ち筋が見えてきました。今後もコストを抑えながら、利益をしっかり出していくビジネスモデルを展開していきます。

--今後注力していく取り組みは何ですか。またユーザー数や売上高などの数値目標があれば教えてください。

橋本氏:「紙の名刺がいらない世界にする」ことに加えて「デジタルで名刺交換をする」ことが当たり前な世界を実現してきたいです。そのために、タッチ名刺交換といった機能を強化し、スムーズさを追求していきます。名刺交換の瞬間だけではなく、イベントの申し込みや参加受付、アンケートといった出会いの前後の流れもデジタル化することで、シームレスな体験が実現できるはずです。

プロモーションもさらに強化し、「紙の名刺よりも、デジタル名刺の方が情報量も多く利便性も高いよね」という認識を浸透させていきたいと考えています。

日常的に名刺を使うビジネスパーソンは約1500万人いるといわれています。そのうち600万人のビジネスパーソンを早々にキャッチアップしていく方針です。少なくとも3年以内に実現できるよう、さらに事業展開を加速させていきます。