LegalOn Technologiesは7月27日、電子帳簿保存法(以下、電帳法)における電子保存義務の猶予期間の終了がおよそ半年後に迫っていることを受けて、同法が企業に与える影響を改めて考えるための説明会を実施した。

電子帳簿保存法を改めておさらい

法人税法では、注文書や契約書などの帳簿書類を起算日から7年間保存することを定めている。これに対して、この帳簿書類を7年間保存する義務の特例を定めるのが電帳法だ。法人税法では紙での保存が義務付けられている帳簿書類の電子化を認めるため、そして、税法上は保存義務がない電子取引データの保存義務を課すために法律が運用されている。

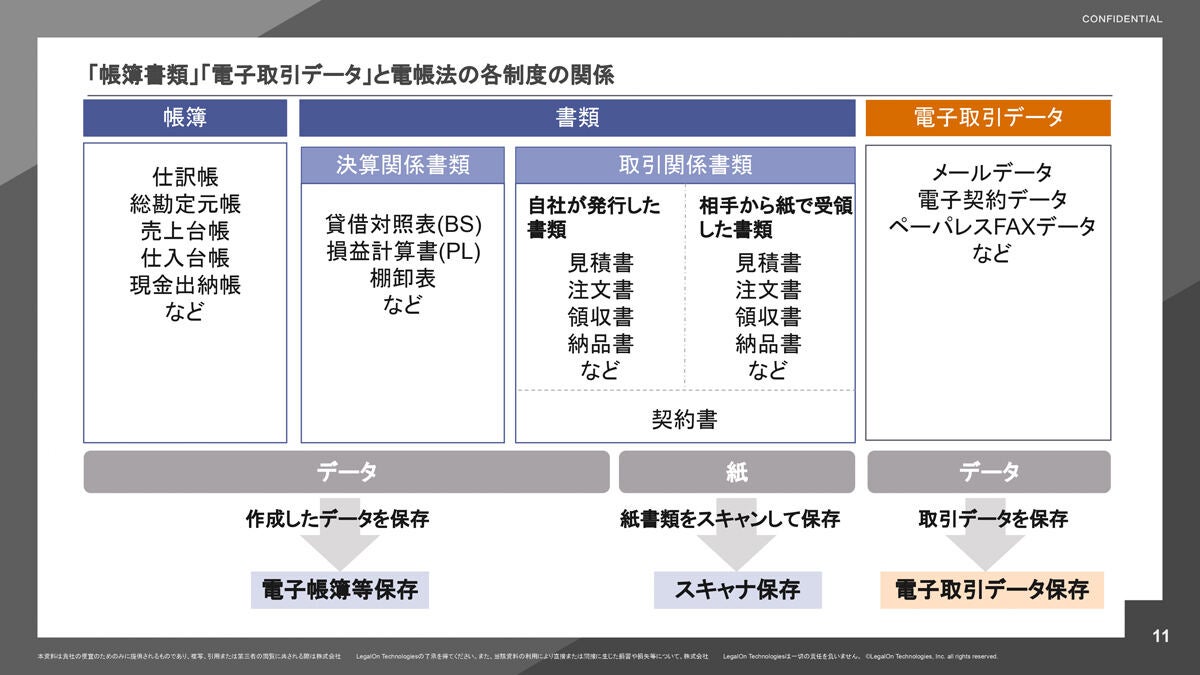

データとして作成した書類をデータで保存する「電子帳簿保等存法」、紙で発行・受領した書類をデータ化して保存する「スキャナ保存」、電子取引データをデータのまま保存する「電子取引データ保存」のように、対応する書類に応じて順守すべき制度が異なるため注意が必要だ。

-

電帳法の各制度と関係する書類

これらの各制度は2022年1月の法改正に伴って要件が変更されている。それぞれ、何が変わったのかを紹介しよう。

電子帳簿等保存

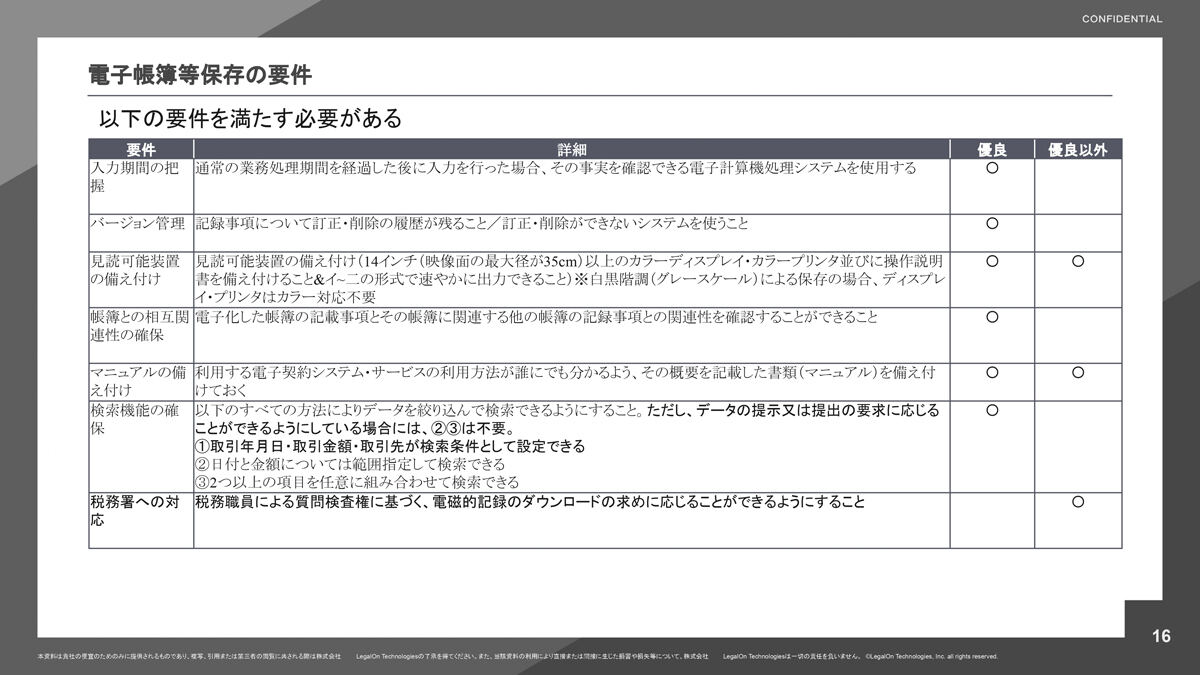

電子帳簿等保存とは、帳簿書類のうち自己が最初の記録段階から一貫して電子計算機を使用して作成しているものについて、要件を満たせばデータのままで保存できるという制度だ。

各要件が定める項目は非常に細かいが、大まかに見ると、データが改ざんされないのかを確認する「真実性の担保」、明瞭なデータで税務調査に対応できるかを確認する「見読可能性の確保」、システムのマニュアルを備えているかを確認する「関係書類の備え付け」、日付や金額などによってすぐにデータが見つかるかを確認する「検索機能の確保」といったポイントに分けられる。

-

電子帳簿等保存の要件

スキャナ保存

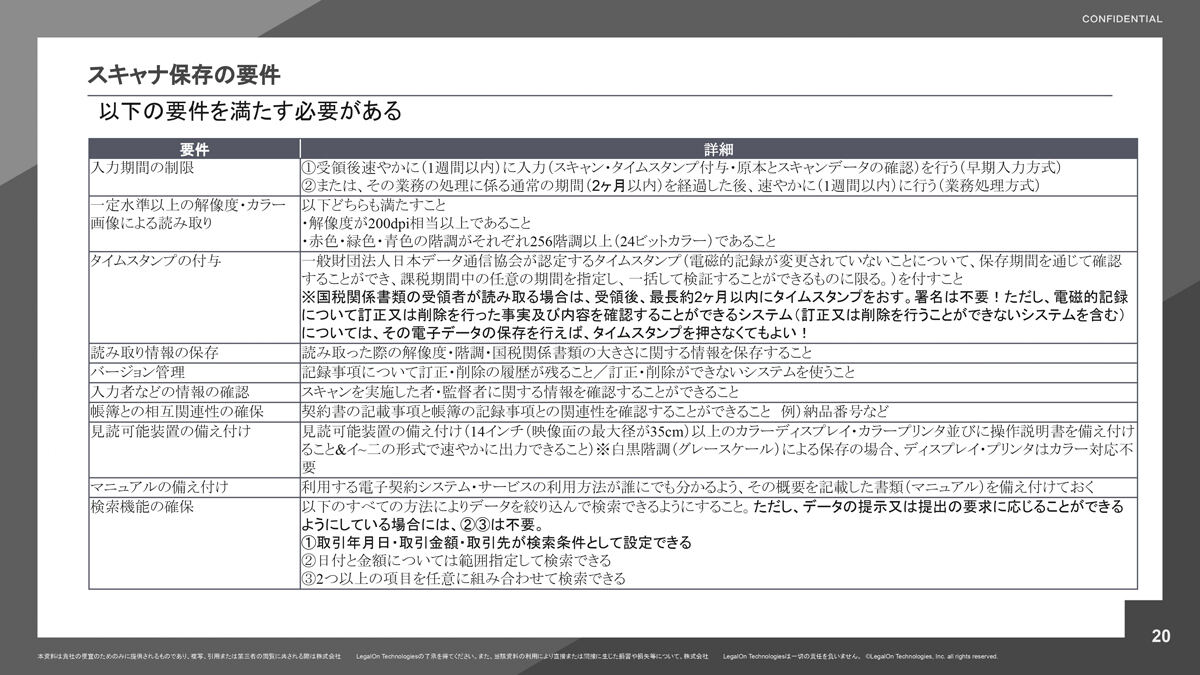

スキャナ保存は、取引先から受領した領収書や請求書について要件を満たせば、書類を保存する代わりにスマホやスキャナで読み取ったデータを保存できるようになる制度だ。スキャナ保存でも順守すべき要件は多いが、電子帳簿等保存と同じようにポイントを押さえておけば対応が可能だ。

なお、スキャナで読み取る際の解像度(200dpi以上)やカラー画像の階調(256階調以上 24ビットカラー)なども要件として定められているので、注意したい。

-

スキャナ保存の要件

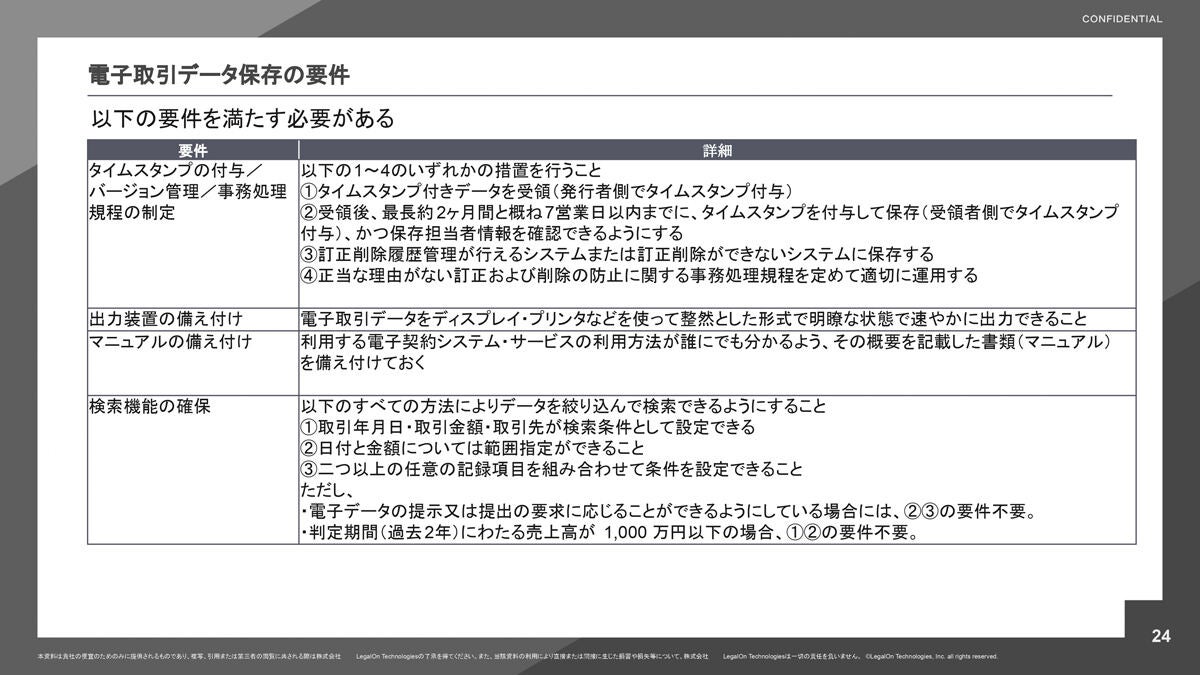

電子取引データ

取引情報のやりとりをデータで行った場合は、一定の要件に基づいてやりとりしたデータを保存する必要がある。電子契約やメールを用いた受発注のやりとりなどがこれに該当する。

電子取引データを保存する場合は、タイムスタンプの付与やバージョン管理、データ訂正を削除する際の社内事務処理規定の作成など、真実性を確保するために対応する必要があるという。なお、電帳法におけるタイムスタンプとは、日本データ通信協会が認定するタイムスタンプを用いる必要があるとのことだ。

-

電子取引データの要件

猶予期間が終わるまであと半年、何が変わるのか?

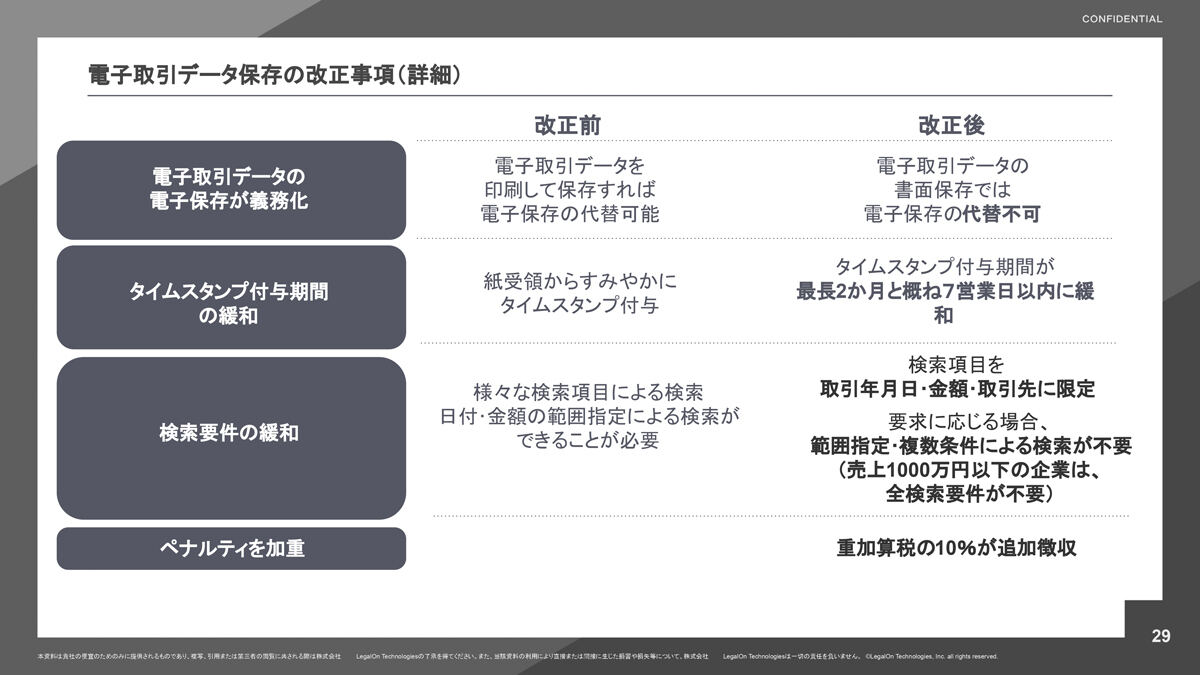

ここまでに説明してきたような内容は、2022年1月の法改正後の要件だ。その中で、急な対応が困難だとして電子取引データ保存については2年間の猶予期間が儲けられていた。

ちなみに、2022年の法改正では、経理業務の電子化による効率化やテレワークの導入などを促すために、国税に関係する帳簿書類を電子データで保存する際の手続きが緩和された。その分、不正時のペナルティを強化するような改正がなされた。

法改正前は電子取引データを印刷して保存すれば、電子保存の代替とすることができた。しかし今回の法改正によって、電子取引データの書面保存では代替不可となっている。猶予措置が終わる2024年1月1日以降は、いよいよ電帳法の要件を満たすシステムでの保存が必要となる。

-

電子取引データに関する猶予措置

なお、要件にしたがって電子取引データを保存できなかったことについて、所轄の税務署長が相当の理由があると認める場合は、電子取引データを単に保存するだけでも良いそうだ。事前申請は不要だ。ただし、どの程度をもって「相当の理由」と認められるのかは今のところ不明確である。

また、税務調査の際に電子取引データのダウンロードの求めとプリントアウトした書面提出の求めにそれぞれ応じられるようにしている場合も、電子取引データを単に保存しておくだけで対応可能とのことだ。

電子帳簿保存法の改正に向けて企業がとるべき対応とは?

電帳法が関与する書類のうち、取引関係書類や電子取引データなどが契約書に該当する。中には、紙の資料と電子データの資料をどちらも扱う企業もあるだろう。その場合、紙で作成された書類はスキャナ保存、また、電子データの場合は電子取引データ保存に関する各要件を満たす必要がある。

上述した通り、電子取引データの要件は2年間の猶予期間がもうけられていたため、未対応の場合は2024年1月1日以前に電帳法の要件を満たすシステムに対応しておく必要がある。したがって少なくとも、電子取引データは何らかのシステムで保存しておきながら、すぐにダウンロードとプリントアウトの要求に対応できるようにしておくべきだ。

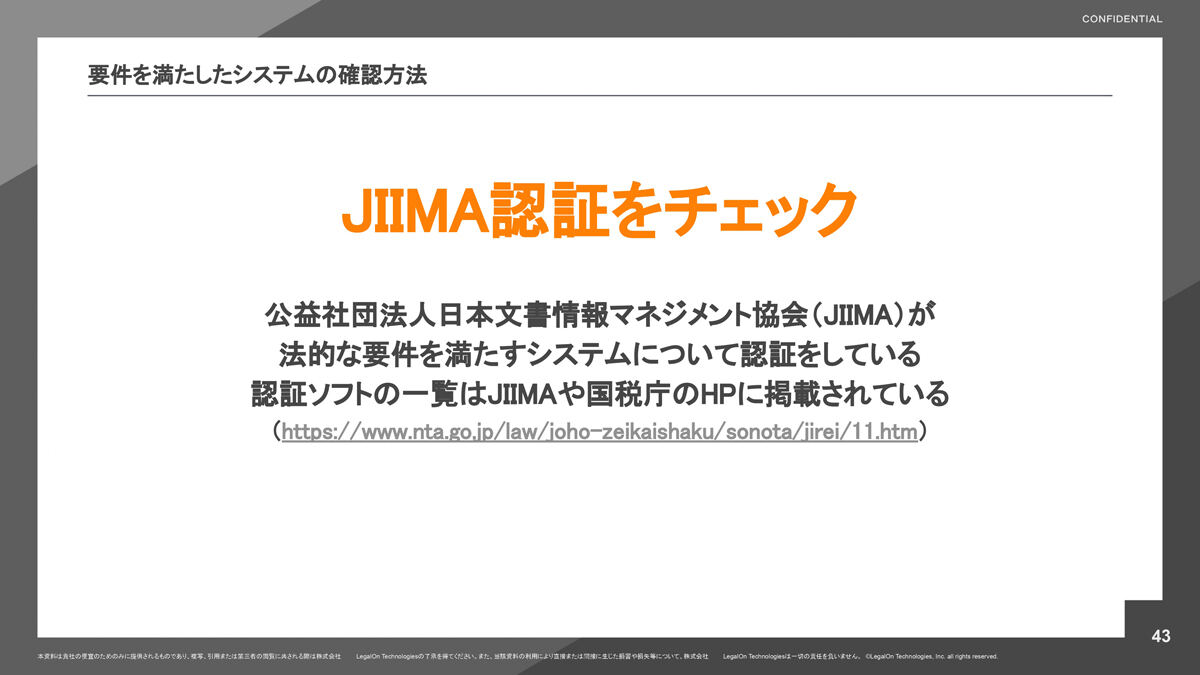

具体的に法令が定める要件を満たしているシステムを探すのは困難なように思える。しかし、日本文書情報マネジメント協会(JIIMA)が法的な要件を満たすシステムを認証しており、認証ソフト一覧は同協会や国税庁のホームページに掲載されている。

-

システム未導入の場合はまずJIIMAや国税庁のホームページを確認してほしい

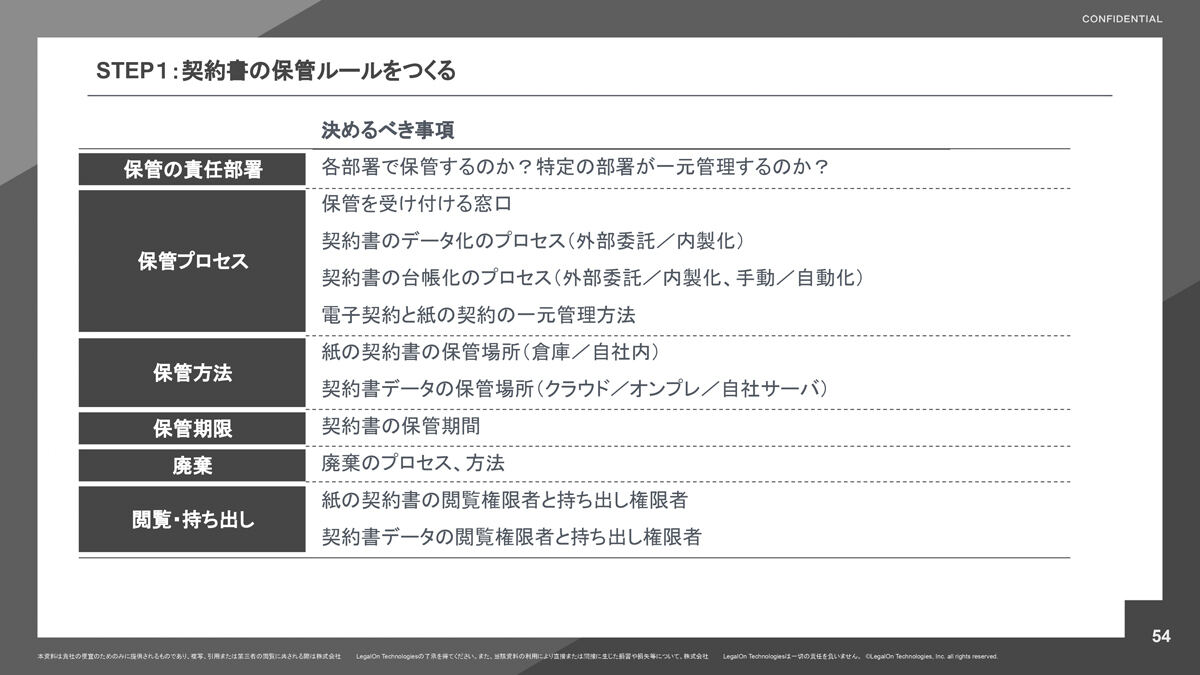

LegalOn Technologiesは、契約書管理が目指すべきゴールについて「必要な人がすぐに取り出せる状態」であるべきと掲げている。このゴールを実現するには以下の3つのステップが有効だという。

ステップ1は契約書の保管ルールを決める段階である。保管する際の責任部署や保管のプロセス、具体的な保管方法を定めておくべきとのこと。

-

契約書を保管する際に決めておくべきルール

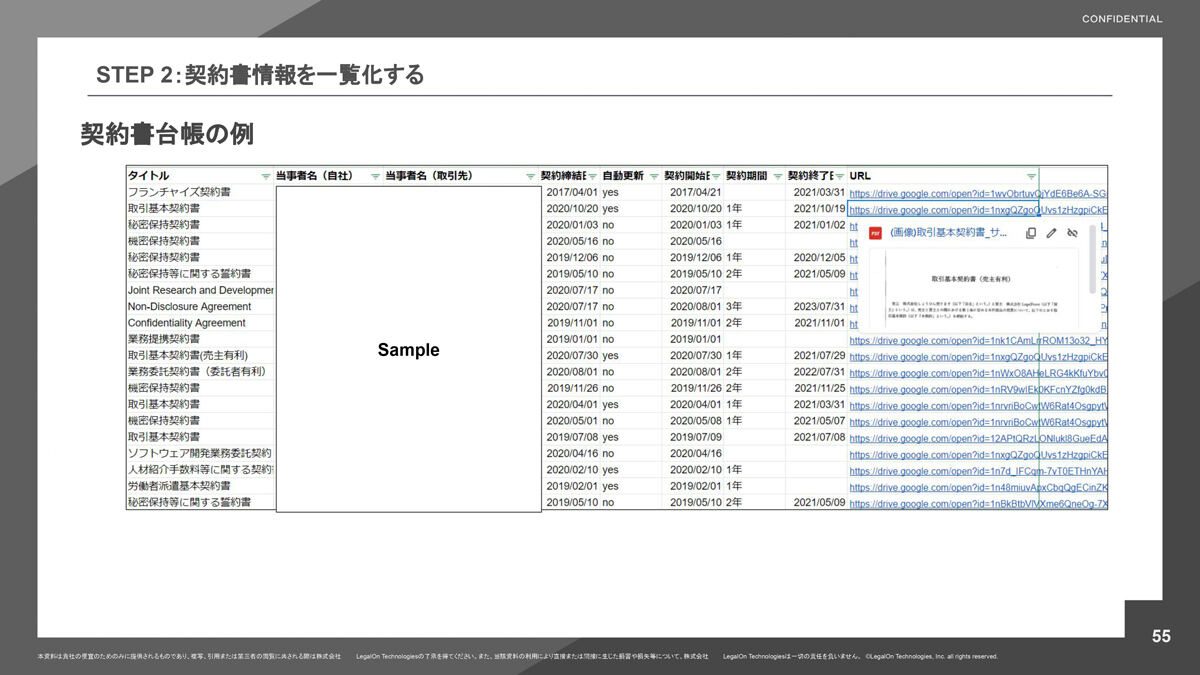

ステップ2は契約書情報の一覧化だ。自社内にどのような契約書が保管されているのかを可視化するために重要なステップとなる。契約書のタイトルの他に、契約の当事者や取引先名、契約締結日、自動更新の有無などを記録してほしい。

-

契約書の情報を一覧化した例

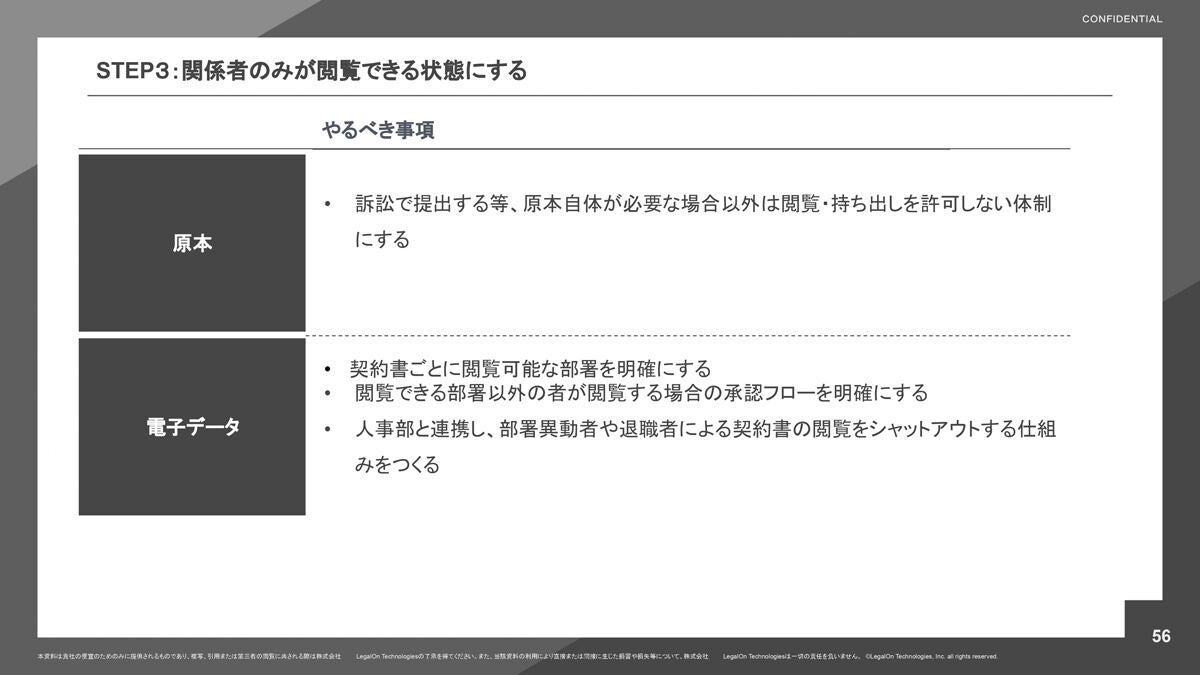

ステップ3は情報漏えいを防ぐ観点から対応すべきことで、関係者のみが情報を閲覧できる状態にする段階だ。原本については、訴訟で提出するような、"よほど"のことがない限り閲覧や持ち出しを許可しない体制を作るべきだという。

電子データについては、契約書ごとに閲覧可能な部署を明確にすると同時に、閲覧できる部署以外の人が資料を閲覧する際の承認フローを明確化すべきとのことだ。加えて、人事部などと連携しながら部署異動者や退職者による閲覧を防ぐ仕組みも必要となる。

-

関係者のみが閲覧可能な仕組みが必要だ