ドコモは失った信頼を取り戻せるか

一方で、まだ明らかになっていないのが不正利用されたお金の行方です。不正利用はどのIPアドレスから実行されたのか、あるいはチャージされたお金はどこへ行ったのか、ドコモは捜査機関と協力しながら分析を進めているとしています。

今後の展開としては、被害者への速やかな補償や再発防止策の実施が期待されるところです。また、ドコモのブランドイメージが大きく傷ついたことから、いかにして信頼を取り戻すかという点も課題といえます。

携帯電話以外の「非通信」領域の拡大を狙うドコモは、dポイントやdカード、d払いなど、金融や決済の分野に注力しています。しかし記者会見の質疑応答では、その事業拡大を急ぎすぎたのではないか、との指摘がありました。

ドコモ口座が始まったのは、ドコモが資金移動業者として認可された2011年のことです。それまでの「ケータイ送金」をリニューアルしたドコモ口座は当初、ドコモの携帯回線を契約したユーザーのみ使える(ドコモ回線と紐付いていた)ことから、本人確認は済んでいる状態でした。

しかし2019年9月、ドコモ口座はd払いのウォレット機能として組み込まれ、ドコモ回線以外のユーザーにも開放されました。dアカウントをオープン化し、誰もが使えるようにする戦略は成功しているものの、現在要求される水準にセキュリティが追いついていなかったのが実情ではないでしょうか。

-

2019年9月、ドコモ口座はd払いのウォレット機能に組み込まれた

また、銀行ごとにセキュリティレベルが異なる点も課題の1つです。ドコモ口座のセキュリティが改善されたとしても、銀行側のセキュリティが何も変わらなければ、他社の類似サービスに銀行口座を紐付けられ、不正利用される恐れは残ります。

丸山副社長は、ドコモによる本人確認が不十分だったことを問題の一因と認めた上で、「キャッシュレスの裾野を広げていくために、全体のセキュリティを上げながら誰でも使える形にすることが必要だ」と語っています。

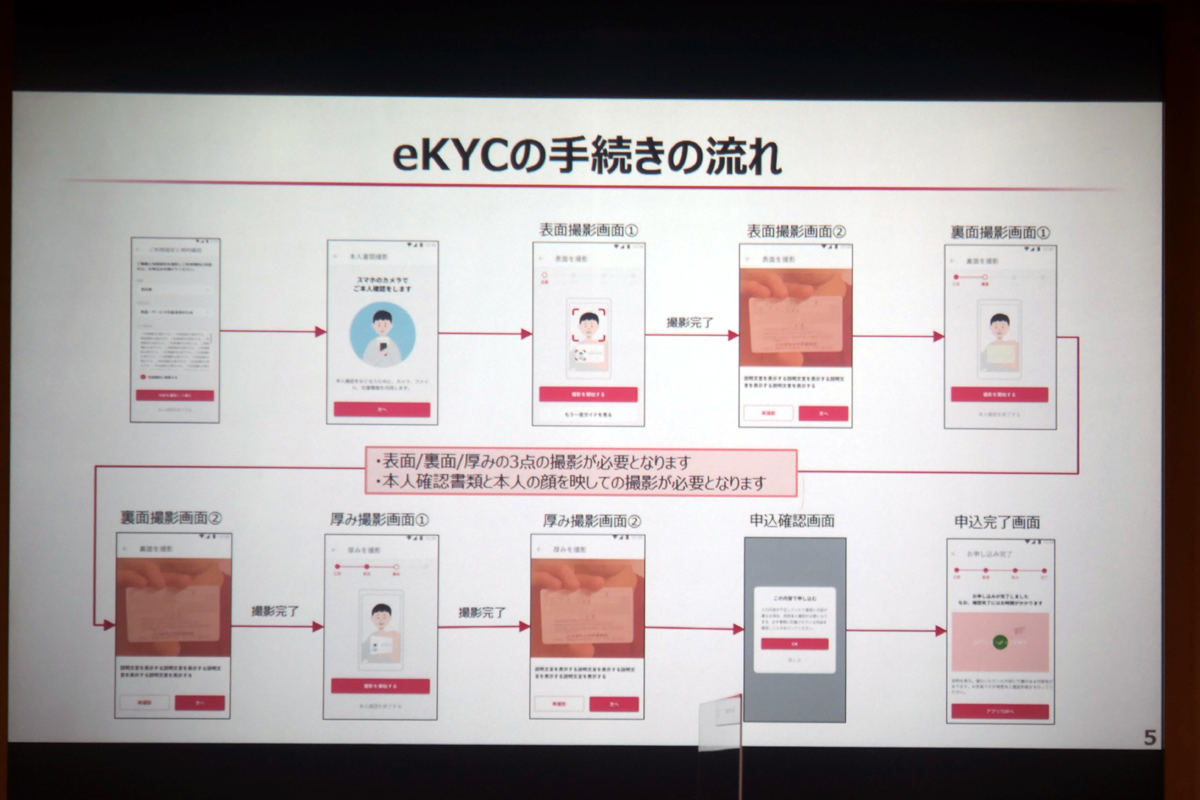

ドコモは今後の再発防止策として、ドコモ口座にオンライン本人確認(eKYC)を、2020年9月末までに導入すること、またSMS認証を早期に導入することも発表しました。

-

対策強化後。ドコモ回線を利用していないユーザーに対しては、口座開設時にSMSを使った二段階認証と、オンライン本人確認(eKYC)を導入する

-

eKYCでは、本人確認書類や本人の顔を撮影してアップロードするなどの手順が導入される

個々の利用者が「自分の銀行は大丈夫なのか」といちいち心配しなくても済むような、共通基盤の整備に向けた議論が進むことを期待したいところです。