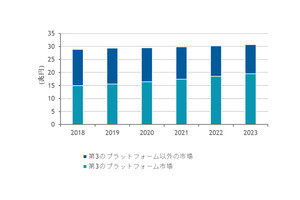

IDC Japanは1月27日、国内第3のプラットフォーム市場(ハードウェア、ソフトウェア、サービス、通信サービスを含む)を調査し、2019年~2023年の市場予測を発表した。これによると、2019年の国内第3のプラットフォーム市場の市場規模(支出額ベース)は16兆3307億円となり、前年比成長率は6.5%を見込んでいる。また、2023年には21兆7515億円に達し、2018年~2023年の年間平均成長率(CAGR:Compound Annual Growth Rate)は7.2%になると予測。2020年は前年のノートブックPC特需の反動で成長率がやや低くなりますが、その後は堅調に推移するという。

-

国内第3のプラットフォーム市場 支出額予測:2018年~2023年

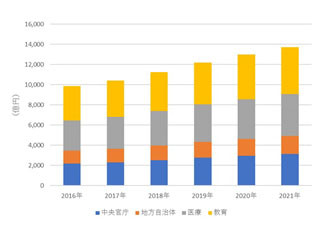

同社では、国内第3のプラットフォーム市場を企業分野、非企業分野(中央官庁、地方自治体、教育)、消費者分野に分類し、同市場を分析。企業分野においては、各産業分野に特有のデジタルトランスフォーメーション(DX)の取り組みと、働き方改革の推進や顧客エクスペリエンス向上といった全産業分野に共通するDXの実現を目指す取り組みが第3のプラットフォームへの支出の拡大を後押しし、2018年~2023年のCAGRは11.2%になると予測している。

非企業分野においても堅調な成長を予測しているが、企業分野と比較するとDXの取り組みがやや遅れているという。同分野におけるクラウドへの移行スピードは相対的に緩やかであり、業務プロセスのデジタル変革や新技術の活用に対する姿勢も積極的でないことから、9.0%のCAGRを予測。

消費者分野については、スマートホームやウェルネスソリューション向けの支出が期待される一方で、現在の支出の大半を占めるモビリティについて、モバイルデバイスの高い普及率と国内人口の減少から市場の拡大は見込めず、CAGRは2.1%と緩やかな成長に留まる。

同市場を産業分野別に見ると、CAGRが12%を超えて特に成長が予測される産業分野は組立製造、通信、専門的サービスとなり、組立製造では海外市場を含めた経済要因の不確実性が高い状況で従来型設備への支出を抑制する一方、サイバーフィジカルシステムの導入によって生産/流通コストの極小化を図る世界的潮流は、グローバル競争下でのサプライチェーン強化の必要性と相まって、組立製造事業者のDXへの投資を後押しするという。

通信は、第5世代移動通信システム(5G)の産業応用ユースケース開発に関わるIT支出が予測期間の後半にかけて本格化するほか、大手MNO(Mobile Network Operator)が揃って金融サービスなど非通信領域での事業強化を図っており、金融、製造をはじめとする他の産業分野の事業者との協業によるサービス開発に第3のプラットフォームが活用される機会が増えると推測。

サービスは労働集約型産業であり、専門的サービスにおいても広告業でクリエイティブ業務にAIを活用するなど、第3のプラットフォームの活用で人的に行う顧客向けサービスの付加価値を高めるといった取り組みが拡大しているという。

同市場を従業員規模別に見ると、2018年~2023年のCAGRは従業員規模1000人以上の大企業において12.6%と最も高く、次いで従業員規模500~999人の中堅企業が10.7%、従業員規模100~499人では10.3%と予測している。企業がDXに取り組む上で、DX推進体制/人材の確保、本格展開のための投資余力、分析対象となるデータ規模などが重要となるため、規模が大きい企業ほど実行条件が整っていると想定。このことから、国内第3のプラットフォーム市場の中期的成長は、中堅および大企業が牽引すると推測している。