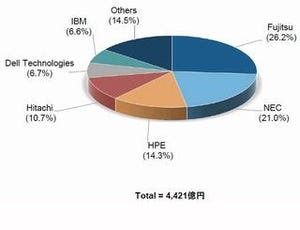

IDC Japanは3月28日、2017年通年の国内サーバ市場動向を発表した。これによると、2017年の国内サーバ市場規模は2016年から4.5%増の4698億円だったが、出荷台数は同0.6%減の51万5000台だったという。

2017年の国内サーバ市場は、2年ぶりに前年比プラス成長となり、全サーバ出荷額の約7割を占めるx86サーバの出荷額が2年ぶりに前年比プラス成長となったほか、メインフレームの出荷額が4年ぶりに前年比プラス成長になったことが要因となっている。

-

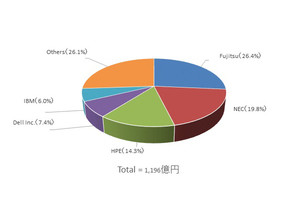

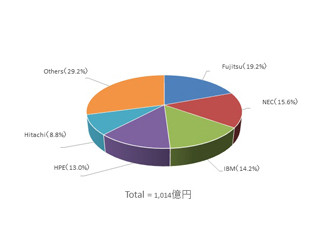

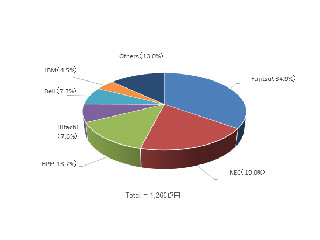

国内サーバ市場規模の推移(2013~2017年)

x86サーバの出荷額は、前年比5.3%増の3579億円だった。クラウドサービスベンダーや企業のデータセンター向けのサーバ出荷が好調。クラウドサービスベンダーへのサーバ出荷が増加している背景は、ユーザー企業でコンピュート処理をクラウドサービスに代替するケースが増加していることが影響している。なお、クラウドサービスベンダーを主な出荷先とするODM Directの出荷額は、前年比45.1%増の468億円となった。

ODM Directを除くx86サーバの出荷額は、前年比1.1%増の3111億円だった。企業のデータセンターに設置することが多いという、2ソケット・ラックマウント・サーバの出荷が好調だったとのこと。メインフレームの出荷額は、前年比12.3%増の763億円だった。

2016年は更新需要が一巡して2桁のマイナス成長となったが、2017年は、金融、官公庁、製造の基幹系システムの更新需要があり、2桁のプラス成長となったという。そのほかのサーバは、前年比14.9%減の356億円だった。

ミッションクリティカル用途などの更新需要はあったものの、更新を機に、機器のダウンサイジング、x86アーキテクチャやクラウドサービスへの移行、もしくはこれらの検討のために更新時期を延伸したことなどが、マイナス成長の要因だったと推測している。

ベンダー別の出荷額

ベンダー別の出荷額では、富士通が首位を獲得し、同社のメインフレームは金融での更新需要が貢献、2桁のプラス成長だったという。x86サーバは前年の大口案件の反動などでマイナス成長、そのほかのサーバは2桁のマイナス成長となった。

2位はNEC。x86サーバは前年の大口案件の反動でマイナス成長であり、メインフレームとそのほかのサーバは2桁のマイナス成長だったという。

3位は日本ヒューレット・パッカード(HPE、日本SGIの出荷実績を含む)。x86サーバは、クラウドサービスベンダーや企業のデータセンター向けの大口案件などで2桁のプラス成長だったが、そのほかのサーバはマイナス成長となった。

4位は、前年から順位を1つ上げたIBM。メインフレームは、金融、製造での更新需要が貢献して2桁のプラス成長だったが、その他のサーバは2桁のマイナス成長だった。

5位はデル。企業のデータセンター向けの大口案件などで2桁のプラス成長を示したという。一方、出荷台数では、NECが首位を獲得し、以下、2位が富士通、3位はHPE、4位はデル、5位日立製作所の順となった。

-

2017年の国内サーバ市場ベンダーシェア(出荷額ベース)