IDC Japanが12月21日に発表した2017年第3四半期の国内サーバ市場動向によると、市場規模は1196億円で2016年第3四半期と比べて17.5%増加し、出荷台数は13万4000台で同1.5%増加だった。

2017年第3四半期の国内サーバ市場は、2017年第2四半期に続き2四半期連続で、出荷額が前年同期比でプラス成長となった。なお、前年同期比で2桁のプラス成長になるのは、2015年第2四半期以来、9四半期ぶりという。

このうち、メインフレームは前年同期比で3桁のプラス成長、x86サーバは前年同期比で2桁のプラス成長となり、市場全体を牽引した。出荷台数も前年同期比でプラス成長となり、全サーバ出荷台数の約99%を占めるx86サーバの出荷台数がプラス成長だったことが要因としている。

メインフレームの出荷額は前年同期比105.5%増の184億円であり、今期は金融や製造向けの大型案件があり3桁のプラス成長に貢献したという。x86サーバの出荷額は、同11.3%増の924億円。クラウドサービスベンダーをはじめ、通信/製造/官公庁/文教向けに大口案件があったことなどがプラス成長の要因としており、出荷台数は同1.4%増の13万2500台。

RISCサーバ/IA64サーバ/ビジネスサーバ/スーパーコンピュータで構成するその他のサーバは、出荷額が前年同期比10.3%減の88億円だった一方で、出荷台数は同19.8%増の1407台だった。前年同期にあった単価の高いビジネスサーバの大型案件の反動で、平均単価は低下したという。そのため、出荷台数はプラス成長となった半面、出荷額はマイナス成長となった。

メーカー別出荷額の動向

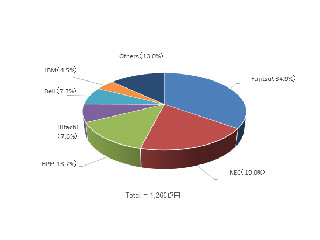

メーカー別出荷額では富士通が首位を獲得し、メインフレームでは金融向けの大型案件、x86サーバも文教向けの大口案件の影響でプラス成長となった。2位はNECでx86サーバはマイナス成長ながら、メインフレームは製造と官公庁向けの大型案件が影響した。

3位は日本ヒューレット・パッカード(日本SGIの出荷実績含む)となり、x86サーバは通信/官公庁/製造向けの大口案件、4位のデルはネット企業向けの大口案件、5位のIBMはメインフレームで製造と金融向けの大型案件があり、いずれもプラス成長となった。

-

国内サーバ市場のメーカー別シェア(2017年第3四半期、出荷額ベース)

同社のエンタープライズインフラストラクチャ リサーチマネージャーである下河邊雅行氏は「国内サーバ市場は、2四半期連続でプラス成長となった。クラウドサービスベンダー向けを中心に出荷が好調であったことに加え、企業の更新需要を中心としたトラディショナルIT(クラウドではない)向けの出荷も底堅かった。しかし、トラディショナルITは、デジタル・トランスフォーメーション(DX)の進展によるクラウドシフトで、今後、マイナス成長になるとIDCは見ている。ITベンダーは、既存顧客のニーズを的確に捉え、収益性が相対的に高いトラディショナルITにおけるビジネスの最大化を図ると共に、成長性が高いDX実現に向けた案件で新規ビジネスの開拓を行っていく必要がある」と述べている。