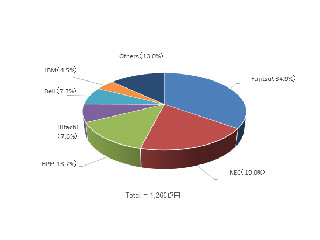

IDC Japanは10月10日、2017年第2四半期(4月~6月)の国内サーバ市場動向を発表した。2017年第2四半期の国内サーバ市場規模は1014億円で、前年同期から0.6%増加したほか、出荷台数は10万8600台となり、前年同期から3.3%減少したという。

2017年第2四半期の国内サーバ市場は、2015年第3四半期(7月~9月)以来、7四半期ぶりに出荷額が前年同期比でプラス成長となった。メインフレームが前年同期比で2桁のプラス成長になったことや、x86サーバが前年同期比でプラス成長したことが、市場全体でのプラス成長に貢献したという。メインフレームが前年同期比でプラス成長となるのは、2015年第2四半期以来、8四半期ぶりとなる。

一方、出荷台数は前年同期比でマイナス成長となり、全サーバ出荷台数の約99%を占めるx86サーバの出荷台数がマイナス成長となったことが要因と指摘している。メインフレームは、出荷額が前年同期比19.4%増の214億円となり、前年同期は2015年第2四半期の大型案件の反動で、2桁のマイナス成長だったが、今期は金融向けの大型案件などが貢献し、前年同期比で2桁のプラス成長となった。

x86サーバは、出荷額が前年同期比1.8増%の733億円だったが、出荷台数では同3.4%減の10万7500台となり、出荷台数がマイナス成長する一方で、出荷額がプラス成長となったのはx86サーバの平均単価上昇が影響したと推測している。今期は、出荷台数の2~3割を占める1ソケット・タワーサーバの出荷が減少したが、同4~5割を占める2ソケット・ラックマウント・サーバの出荷が好調だという。

両者の価格差が平均単価上昇の要因になり、そのほかのサーバは出荷額が前年同期比39.0%減の66億円、出荷台数が同様に1.1%減の1072台となった。出荷額の2桁マイナス成長に対し、出荷台数が微減に留まったのは底堅い更新需要によると同社は想定している。

ベンダー別の出荷額では、富士通が首位を獲得。同社の内訳は、x86サーバが前年同期の大口案件の反動などで2桁のマイナス成長となった一方、金融向け大型案件が貢献し、メインフレームは2桁のプラス成長、そのほかのサーバはプラス成長となった。2位はNECとなり、前年同期の大型案件の反動でメインフレームとそのほかのサーバは2桁のマイナス成長だったものの、x86サーバはプラス成長となった。

3位はIBMで、そのほかのサーバは2桁のマイナス成長だったが金融向けの大型案件が貢献し、メインフレームは2桁のプラス成長となった。4位は日本ヒューレット・パッカード(HPE)となり、そのほかのサーバは前年同期の大型案件の反動で2桁のマイナス成長となったものの、x86サーバはITサービスや通信向けの大口案件などが貢献し、2桁のプラス成長となった。5位は日立製作所でメインフレームは2桁のプラス成長となり、x86サーバとそのほかのサーバは2桁のマイナス成長で、そのほかのサーバもマイナス成長だった。

|

2017年第2四半期 国内サーバー市場 ベンダーシェア【出荷額】資料:IDC Japan |

同社のエンタープライズインフラストラクチャ リサーチマネージャーの下河邊雅行氏は「メインフレームやx86サーバーの出荷額は、前年同期比でプラス成長であった。その他のサーバも、出荷台数においては需要は底堅いと見ている。しかし、国内においてもクラウドサービスの台頭は顕著である。更新需要に頼ったサーバビジネスでは、今後、国内サーバ市場は縮小する一方である。ITバイヤーが、自社に最適なコンピュートリソースを選択していく中で、ITベンダーには、システムライフサイクル全体に渡るコストメリットを提示することに加え、ITを活用したニュービジネスを提案するなど、ITバイヤーが得られるさまざまなベネフィットを訴求していくことが求められている」と述べている。