GfK Japanは、オンラインセミナー「GfK Japan Seminar 2022」を開催し、2022年上期(2022年1~6月)の家電市場動向や、昨今注目を集めている家電製品の価格変動などについて説明した。

同社は、全国の有力家電店やIT取扱店の販売実績データを集計しており、今回発表した内容は、それをもとに市場動向をまとめたものだ。

すべての価格が上昇トレンド、消費支出額も増加

家電製品の価格トレンドについて、GfK Japan Market Intelligence マネージャーの新井沙織氏は、「2012年からの過去10年の平均価格の推移を見ると、薄型テレビ、パソコン、冷蔵庫、洗濯機はすべて右肩上がりの上昇トレンドとなっている」と指摘。2014年および2019年の消費増税時には、増税前の駆け込み需要で高価格製品を中心に販売が増加したことで、平均価格が上昇。さらに、2020年以降は、巣ごもり需要を背景に、高い価格水準で推移しているという。なお、調査は税抜き価格で行っており、増税そのものによる価格上昇は含まれていない。

GfK Japanの集計データによると、2012年の薄型テレビの平均価格は5万円であったものが、2021年には約1.8倍となる8万9,000円に上昇。4Kテレビの増加や大画面化が背景にあるという。2012年には32型の構成比が34%と3分の1を占めており、55型以上は5%未満だったが、2021年では55型以上が26%と大画面テレビが4分の1を占めているという。また、掃除機の平均価格は1万8,000円から2万4,000円へと1.3倍に増加。2012年はキャニスター型が64%を占めていたのに対して、2021年はスティック型が51%を占めており、「平均価格上昇の背景には、製品が進化するとともに、新たなタイプの家電が登場し、それに対する価値が消費者に認められていることがあげられる」と分析した。

パソコン、冷蔵庫、洗濯機家電も、この10年間で、平均価格は1.2倍から1.5倍に上昇しているという。

-

2012年を基準とした主要家電製品の価格推移

また、「2人以上の世帯では1カ月あたりの消費支出額が、コロナ禍では減少傾向にあるが、家電関連の支出額は、月平均では増加傾向にある。家計の使い道が家電に振り分けられている。年間の家電製品への支出額は2012年には約5万5,000円だったものが、2021年は約7万円に増加している計算になる。10年間で家電関連への支出は1.27倍になっている。消費者は知ってか、知らずか、家電にお金を使うようになっている」とした。

高付加価値品へのシフトも価格上昇の要因に

2022年に入ってからの価格上昇も気になるところだ。

半導体不足や原材料価格および物流費の高騰が見られるほか、海外生産している家電については、円安の影響もあり、主要家電メーカーは、今年春以降、相次いで値上げを発表している。

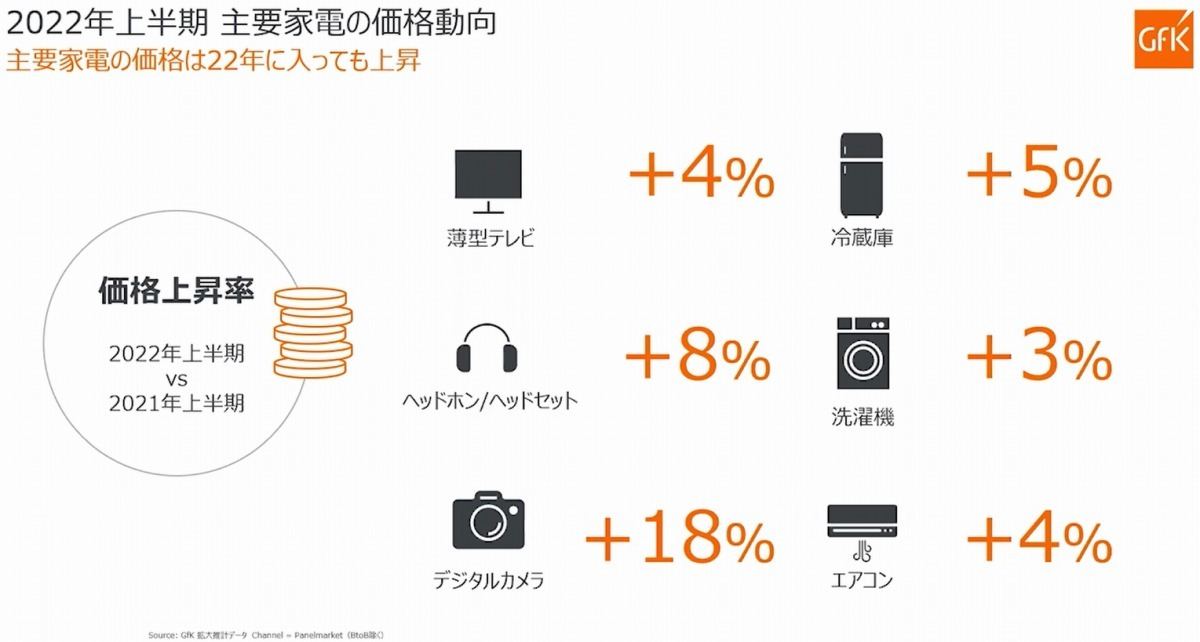

GfK Japanのデータによると、2022年上期の平均価格は、2021年上期と比較した上昇率で、薄型テレビで4%増、ヘッドフォン/ヘッドセットで8%増、デジタルカメラで18%増、冷蔵庫で5%増、洗濯機で3%増、エアコンで4%増となっている。

-

2021年上半期と比較した2022年上半期の価格上昇

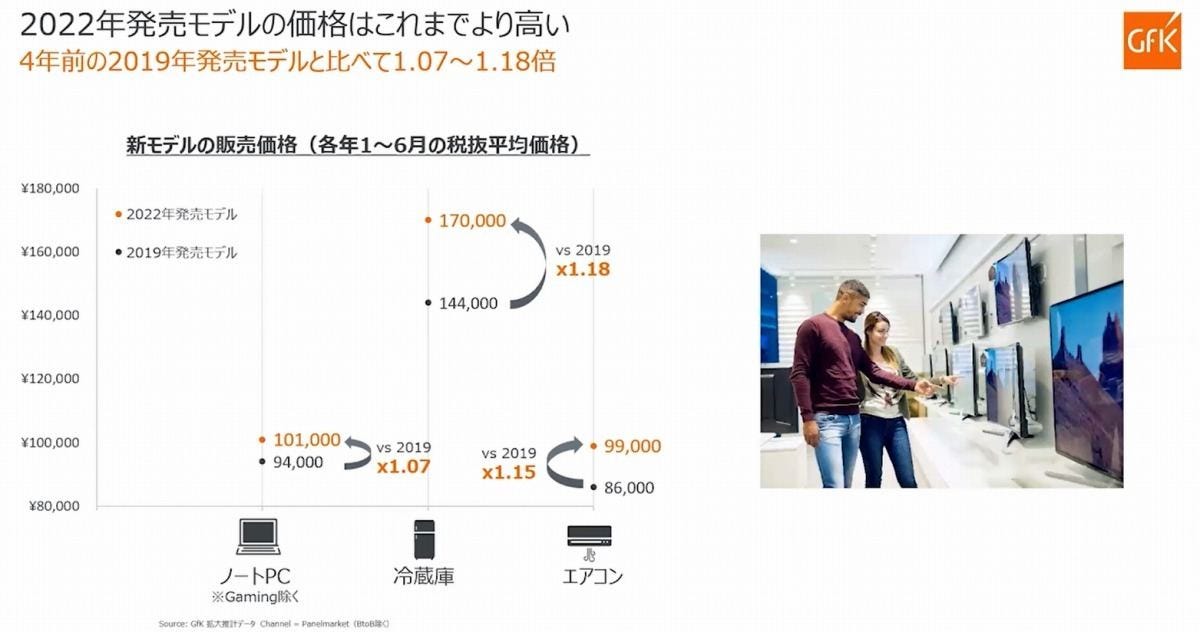

新製品の販売価格も、2019年と2022年を比較すると、ノートパソコンは9万4,000円だったものが10万1,000円に、冷蔵庫は14万4,000円から17万円に、エアコンは8万6,000円が9万9,000円というように、いずれも大きく上昇している。

4年間で1.18倍と、価格上昇率が最も大きかった冷蔵庫を容量クラス別にみると、401L以上の大容量モデルは7,000円増の17万6,000円、201~400Lの中容量でモデルは3,000円増の8万5,000円となったが、200L以下の小容量モデルは3万円のまま、変化がなかったという。

「発売済み製品の価格改定だけでなく、2022年に発売した新製品についても、これまでよりも高い価格設定になっている」と指摘する一方で、「冷蔵庫の例から、大中容量の高付加価値セグメントで価格が上昇していることがわかる。販売数量の構成比で見ても大容量、中容量は2019年と比較して1ポイントずつ上昇しており、価格上昇が起こっていても、市場縮小の動きは見られない」と分析した。

-

既存製品の値上がりだけでなく、2022年発売の新製品が、これまでよりも高い価格設定になっている

-

冷蔵庫で見られた、大中容量の高付加価値な製品における価格上昇

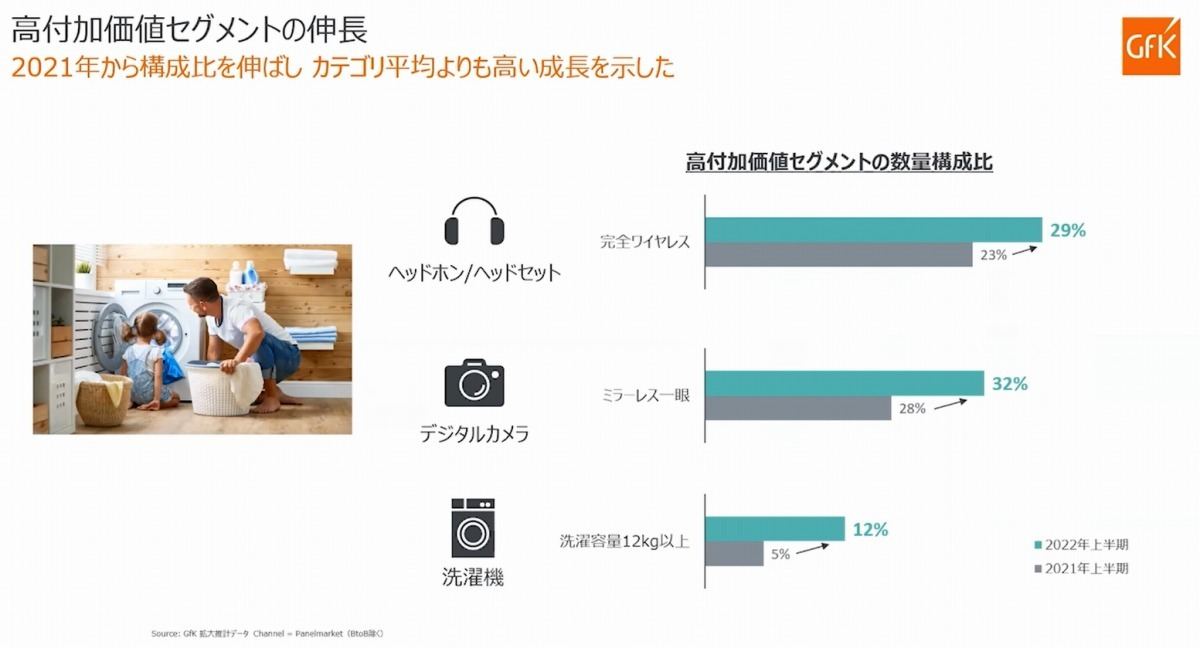

高付加価値セグメントが増加していることは、他の製品でも見られており、2021年上期との比較では、ヘッドフォン/ヘッドセットでは完全ワイヤレスモデルが23%から29%へと構成比が拡大。デジタルカメラではミラーレス一眼が28%から32%へ、洗濯機では容量が12kg以上の大型モデルが5%から12%に上昇している。「これらの製品では、高付加価値セグメントが、カテゴリー全体よりも高い成長を示しており、高付加価値セグメントに安定した需要があることがわかる」とした。

-

高付加価値セグメントで安定した需要があることがわかる

また、消費者の家電購入のきっかけにも変化が見られているという。

同社が実施した購入者調査によると、ヘッドフォン/ヘッドセット、デジタルカメラ、洗濯機の購入者では、「故障による買い替え」が依然として4割以上を占めているものの、2019年1~3月には「上位機種の買い替え」を理由にした消費者が15%だったのに対して、2022年1~3月にはこれが20%に増加している。「壊れる前から次の製品への買い替えを検討し、性能がよい機種への買い替えを積極的に考える消費者が増加している」と分析した。

これらのデータをもとに、GfK Japan Market Intelligence マネージャーの新井沙織氏は、「長期的に家電の価格は上昇しているが、これは家電の価値が向上していることを指しており、生活に必要な家電については出費する土壌はできている。家電業界は、家電を通じて提供できるコトをわかりやすく伝えるコミュニケーションが必要である。また、2022年も価格上昇は継続していくが、高付加価値家電は伸長しており、上位機種へ買い替えようという意識は強まっている。値上げは家電だけに限られたものではなく、消費者も受け入れざるを得ない状況になっている。さらに高付加価値家電は、価格上昇の影響を受けにくいことがわかっている。消費者に選ばれるブランド、製品、サービスに価格以上の価値を持たせることが重要である」と提言した。

価格上昇のなか、市場全体は強めに推移したか

一方、2022年上半期の家電小売市場は、前年同期比3.9%減の3兆4,400億円となった。

前年の2021年上期は、コロナ禍における巣ごもり需要や、テレワーク需要の影響もあり、3兆5,800億円と、近年では最も高い水準となっていたことが、2021年上期のマイナス成長につながっており、2015年以降では、2021年上期に次ぐ、2番目の水準となっている。

-

2022年上半期の家電小売市場は、前年同期比3.9%減の3兆4,400億円となった

GfK Japan Retail Services 執行役員の水村純一氏は、「全国的な移動制限の解除により、店頭で買い物をしやすい状況になったが、昨年来の半導体不足、生産地域でのロックダウンの影響により、一部製品で継続的な在庫不足が発生した。また、円安の影響により、様々な商品、サービスが値上げとなり、家計を圧迫している状況にあった。だが、各メーカーなどの工夫、努力もあり、高い水準で需要が推移した」と語った。

-

GfK Japan Retail Services 執行役員の水村純一氏

市場全体の前年割れには価格上昇の影響はなく、むしろ、ここ数年の家電需要の増加の反動が原因とみている。

分野別の市場動向についても説明した。

冷蔵庫、洗濯機、エアコンなどの大型生活家電は、前年同期比8%増の9,600億円となり、とくにエアコンは、4月以降の高温と、業界をあげた早期点検および買い替えの訴求により、前年実績を大きく上回ったという。エアコンは前年比10%増の490万台となっている。

また、冷蔵庫は前年並みの230万台、洗濯機も前年並みの280万台となった。冷蔵庫では、小容量(200L以下)が43%、中容量(201-400L)が22%、大容量(401L以上)が35%の構成比となっており、洗濯機では、ドラム式が前年から1%増の18%、縦型が1%減の80%、二槽式が2%となったほか、小容量(洗濯容量6kg未満)が25%、中容量(6kg以上8kg未満)が25%、大容量(8kg以上)が50%を占めた。

調理家電や理美容家電、掃除機、空気清浄機などの小型生活家電は、前年同期比4%減の5,500億円。前年同期の巣ごもり需要の反動や、感染対策需要にも一服感があったことから前年割れとなったが、市場規模は2020年上期と同等水準だったという。掃除機は前年比3%減の390万台となった。

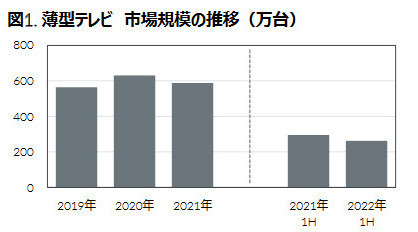

テレビやビデオ、オーディオなどのAV関連は前年同期比11%減の5,200億円。アナログ放送の停波にあわせて購入したテレビが10年以上を経過することを背景に、買い替え需要が顕在化していたが、2021年夏の東京オリンピックの閉幕によって、買い替え需要が一段したことが影響したという。

-

分野別の市場規模

薄型テレビの販売台数は前年同期比11%減の260万台。Wi-Fiを搭載したテレビは前年同期から6%ポイント増加して73%を占めたほか、60型上の大型テレビおよび有機ELディスプレイ搭載テレビは、いずれも数量構成比で1割強を占めた。また、BDレコーダーの販売台数は前年同期比28%減の65万台。そのうち、4K Ultra HD再生対応モデルの数量構成比は30%、4Kチューナー内蔵モデルは28%。2TB以上のHDDディスクを搭載した大容量モデルは48%となり、そのうち、3TB以上のモデルは14%を占めた。さらに、ヘッドフォン/ヘッドセットは前年同期比8%減の1,020万本となった。

パソコンやタブレット、周辺機器などのIT関連は、前年同期比8%減の5,800億円と前年割れになった。前年同期のテレワーク需要の反動と、半導体不足による商品供給の遅れが影響したのが理由だ。「当初は前年同期比で2桁減になるとの予測もあったが、ゲーミングPCや対応周辺機器などの高付加価値商品の伸びにより、減少幅が1桁台に留まった」としている。

パソコンは前年同期比28%減の670万台。そのうち、。個人向け市場の販売台数は前年同期比18%減の200万台、法人向け市場は31%減の470万台となった。また、タブレット端末は前年同期比24%減の390万台。そのうち個人向け市場は同11%減の120万台。Wi-Fiモデルの数量構成比は76%となり、キャリア回線付きは22%、SIMフリーモデルは2%となった。法人向け市場は28%減の270万台となった

薄型テレビやパソコンは前年までの大きな需要イベントが終わり、反動減が大幅に出たほか、半導体不足の直撃もあったのだが、高付加価値な製品が伸びたことで、思ったよりは踏みとどまっている印象

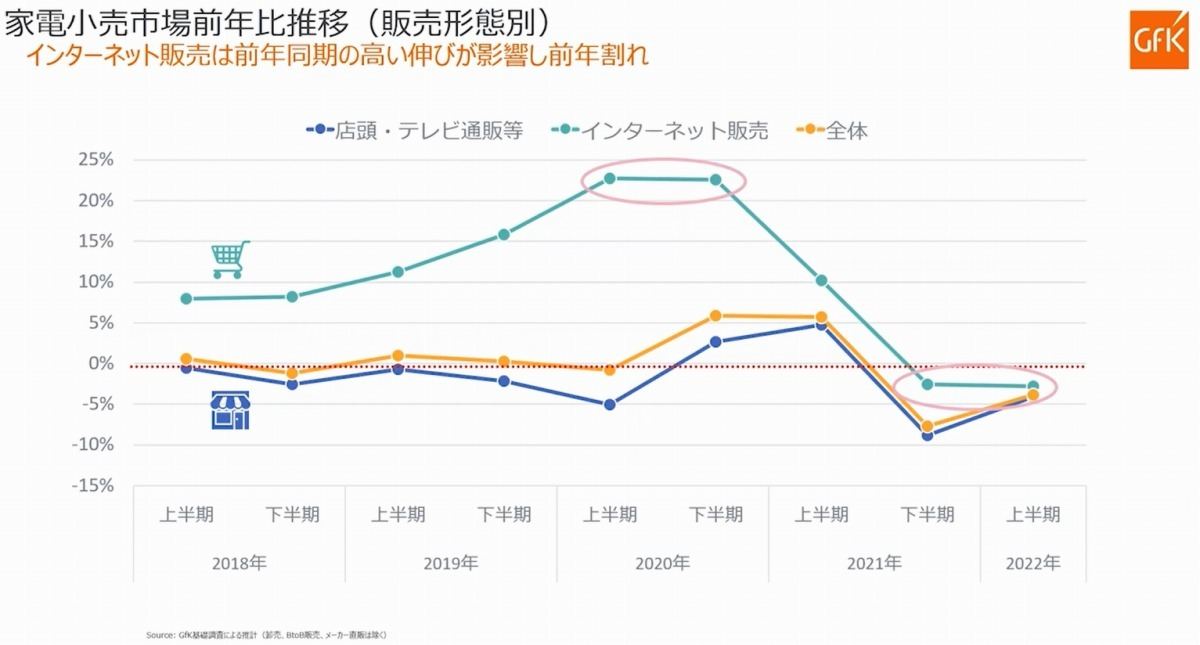

ネット販売は定着、コロナ禍を経た需要の変化に注目

家電小売市場を販売形態別でも分析している。

2020年は、コロナ禍において、インターネット販売の成長が大きく、上期および下期のいずれもが20%を超える成長率となっていたが、2021年下期と2022年上期は、高い成長の反動もあり、前年割れの実績になっていている。

「2022年上期は行動制限が緩和されたことにより、インターネット販売への依存度が一時期ほどではなくなっている。だが、直近1年を見ても、インターネット販売は、店頭・テレビ通販よりも成長率が高い」という。

-

インターネット販売の成長率の推移

なお、インターネット販売の構成比は、コロナ禍においては18~20%で推移。2022年上期は20%となっており、「コロナ禍以降、インターネット販売を購入場所のひとつとして選択肢に入れる人が増えた。利便性の高さに加えて、決済方法によって得られるポイントのインセンティブが多様化しており、構成比は今後も緩やかに上昇すると見ている」とした。

2022年通期の見通しについても説明した。2022年は、コロナ前の2019年と同水準になると予測。「下期に前年並みの実績なった場合、年間の市場規模は7兆円から7兆500億円規模と想定される。前年比では2%減になる」とした。

-

2022年通期の市場規模は7兆円から7兆500億円規模と想定

2022年下期は、ロックダウンの影響によって発生していた商品の供給不足が、足もとでは解消に向かっていること、外出機会の増加により、身だしなみを整えるための理美容家電や、観光やイベントの増加によるカメラ需要の回復が期待されること、多くの製品で見られる販売単価の上昇が期待されることが、市場拡大のプラス要素としている。

コロナ禍での需要が一巡し、新たな生活様式のなかでは、求められる家電の要素も変化している。そして、価格上昇トレンドのなかで、高付加価値モデルへの関心度が高まっているという点も見逃せない。そうした新たな動きが、今回のGfK Japanのデータから裏づけられたといえる。