最近よく聞く就業不能保険は、どんな保険?

生命保険会社の就業不能保険は、このような長期にわたって働けなくなったときに備える保険です。入院や在宅療養などが必要で働けない状態が一定期間以上継続した場合に、給付金が毎月もらえるというのが基本的な仕組みです。損害保険会社の所得補償保険も基本的な仕組みは同じ商品です。

病気や怪我などで働けなくなったらすぐに給付金が受け取れるようになるわけではなく、60日、180日など免責期間があり、その期間は給付が受けられません。また、給付月額は収入に応じた各保険会社規定の範囲内で金額を設定することになっています。保険期間は65歳、70歳など、一定年齢に達すると満期を迎える定期保険が主流です。

給付の条件は、各保険会社によって様々です。入院や在宅療養が必要と認められた場合といっても、中にはがんや脳卒中など原因となる病気を細かく指定されているものもあります。また、精神疾患による場合や妊娠・出産に伴う就業不能状態は一部の保険会社を除き保障しないケースがほとんどです。ですから、就業不能保険に加入するときには、どんな状態になったときに給付を受けられるのかしっかりチェックすることが大切です。

それに加え、いつまで受け取れるのかということも重要なチェック項目です。就業不能状態が続く限り保険期間が終了するまで給付が受けられるタイプと、上限額(上限期間)が決まっているタイプがあります。万が一の場合でも子供が大学を出るまでは保障が必要と考えるなら、必要な年齢まで保障が受けられるタイプが安心でしょう。

会社員でも入っておいた方が安心なの?

前述したように会社員の場合には、最低1年6カ月はお給料の3分の2程度の収入は傷病手当金で保障されているので、それ以上の長期にわたる就業不能状態が続かなければ、就業不能保険は必要ないということになります。1年半以上の長期にわたって働けない状態というのは、かなりの重度の状態が予想され、そうしたケースでは障害年金が受け取れる場合も少なくないと考えられます。ですから、これらの公的保障でカバーされている額以上の保障を万が一のために確保しておきたいと考えるなら、検討してみるといいでしょう。ただし、基本的に掛け捨ての保険なので、必要コストとして割り切れる保険料負担なのかということも併せて考えてみる必要があります。

一方、自営業者などの場合は、公的な保障が十分ではないので、このような保険でいざというときの収入を確保する方法としては有効です。特に個人事業主などで本人が病気や怪我で働けなくなると、即収入が途絶えてしまう可能性がある人は、リスクヘッジの方法のひとつとして就業不能保険が検討できます。

いずれにしても、就業不能保険のことをよく理解した上で加入することをオススメします。給付の条件はまちまちですが、働けなくなったらお給料の代わりにもらえるというイメージだけで安易に加入するのはよくありません。特に公的保障が充実している会社員の場合は、自分が受けられる公的保障を実際に計算し、本当に必要かどうか内容を細かくチェックする必要があります。まずは各保険会社の商品を見比べながら、就業不能保険のことをきちんと理解するようにしましょう。

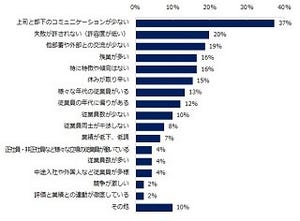

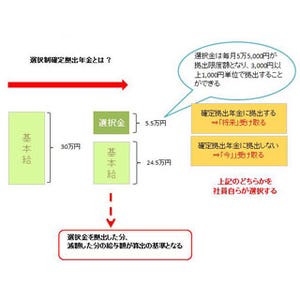

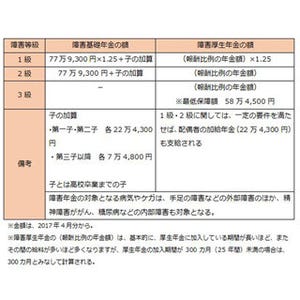

※画像は本文とは関係ありません。

堀内玲子

![]()

ファイナンシャルプランナー。証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て93年に独立。96年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別 ライフスタイル別 生命保険のマル得見直し教室」(大和出版)など。