連載コラム『あなたの家計簿見せて! "給料減少時代"の家計診断』では、相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。

【相談内容】

浪費している意識はないのに、まったく貯蓄が増えません。家計のどこを見直せばよいのしょうか?

|

|

相談者プロフィール |

|

|

相談者の家計状況 |

【プロからの回答です】

共働き家庭のやりくりは、夫婦それぞれの収入を合わせて、1つの財布で生活費を支払うことが理想です。食費などの流動費を、その都度、出せる人が出すというシステムに頼ると、費目ごとの支出がいくらあったのか把握が難しくなるからです。

貯蓄には、強制力を持たせないとなかなか計画的に備えることは難しいと言えます。収入から自動積立などで、総収入の15%を貯蓄する分として別の預け場所に移してしまいます。引き出す手続きに手間がかかる定期預金や会社の財形貯蓄などの利用が有効でしょう。

(※詳細は以下をご覧ください)

これからいくつものライフイベントを迎えるに当たって、貯蓄を増やすにはどうしたらよいか家計のやりくりに悩む方は少なくないです。杉崎様のような共働き家庭では、無理のない範囲で幾つかのルールを定めながら、貯まる仕組みをつくっていきましょう。

共働き家庭、財布をひとつにして家計を把握

共働き家庭のやりくりは、夫婦それぞれの収入を合わせて、1つの財布で生活費を支払うことが理想です。食費などの流動費を、その都度、出せる人が出すというシステムに頼ると、費目ごとの支出がいくらあったのか把握が難しくなるからです。家計のどこにムダがあるか、使い方の習性のようなものを知るには、やはり家計簿をつけることが早道です。ただ、お仕事や子育てで忙しいということもあるでしょう。まずは3カ月くらい続けて、お金の流れを把握しましょう。流れがわかれば、必ずしも続ける必要はありません。あとは、1日単位あるいは1週間単位など期間を決めて使うお金(予算)を設定します。例えば、食費などは1日1500円と使える金額を決め、必要なものを予算内で揃える習慣をつけましょう。

また、貯蓄には、強制力を持たせないとなかなか計画的に備えることは難しいと言えます。収入から自動積立などで、総収入の15%を貯蓄する分として別の預け場所に移してしまいます。引き出す手続きに手間がかかる定期預金や会社の財形貯蓄などの利用が有効でしょう。家族のお小遣いも、昼食代とその他の費用の内訳をはっきりさせた方がムダを減らせます。杉崎様は子育ても忙しい時期でお仕事との両立は大変です。外食や街でのお買物は英気を養うため時には必要でしょう。ただ、そこにも「月いくらまで」と予算を定めておくことが大切です。

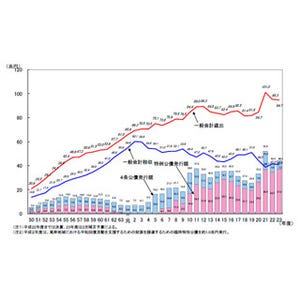

額面収入が変わらなくても手取り収入が減少、ムダを防ぐことが重要

「給料が減っていないのに、家計が苦しくなった気がする」と、多くの家庭でこんな声が聞こえてくることが今後増えてきそうです。増税や社会保険料が上がり、家計への負担が増えることが予想されます。世帯年収500万~800万円の層は手取り収入が6~7%減少します。

2012年を振り返っても、住民税の年少扶養控除の廃止、厚生年金保険料の引き上げが家計に響きました。2013年1月から、東日本大震災の「復興特別所得税」が導入され25年間続く予定です。さらに、2014年、2015年と消費税の増税が控えています。

社会保険料の引き上げについては、厚生労働省の推計によると、2025年の会社員1人当たりの社会保険料(労使合計)は、2012年度はじめと比較すると15%アップとなります。これは、年収の約3割に当たります。

額面収入が変わらなくても手取り収入が大きく減っていくことが予想される将来、懐事情は厳しくなるばかりです。子どもの教育資金と住宅費、老後資金の準備が重なることも想定し、ムダを防ぐことは今まで以上に重要になります。

将来のライフプランを考え、夫婦で目標の共有を

では、具体的にどうしたらいいでしょうか。月の支出を費目ごとに総収入に対する割合を定めて、その中でお金が回るようにします。貯蓄分として前述のように15%の約77,000円を確保します。光熱費、レジャー費、被服費、雑費、家族のお小遣いで23万円の支出があります。これを7万円ほど節約してみてはいかがでしょう。家族のお小遣いを10%強に抑え、光熱費、レジャー費、被服費はいずれも総収入の5%、雑貨は2~3%が目安です。

|

|

心配されている教育費については、進学する学校により想定金額も変わります。子ども1人あたりの総額は、幼稚園から高校まですべて公立の場合は約504万円、すべて私立の場合には約1,702万円という具合に大きな開きがあります。大学進学まで含め、仮に、幼稚園(私立)、小学校から高校(公立)、大学(私立)の場合には、約1,040万円かかると想定されます。ただ、一度にこの金額が必要になるわけではないので、今からコツコツ着実に入学時までに積み上げるよう自動積立定期など、給与からの天引きによる預け入れをするとよいでしょう。

金融商品について詳しくないがために、貯蓄方法について悩まれる方は多くいらっしゃいます。将来、起こり得るインフレや円安に備えるためにも、資産の一部を外貨や収益性の商品で持つことも必要です。ただ、ご自身でよくわからないものにお金を投じることは避けたいため、また、勧められるままではなく自分の判断で選ぶためにも、貯蓄や投資の学習を始めることをおすすめします。

目的別に口座を分けながら、財形貯蓄や比較的高めの預金利率を設定しているネット銀行などへの預金から始められてはいかがでしょう。預金金利も0.02%と0.2%とでは10倍の差です。

このようにお金の流れを把握し、貯蓄は先取り、貯まる仕組みを作ることから始めてみてください。ご夫婦で、将来のライフプランを考え、目標を共有することで家計の見直しもスムーズに実践に移せます。

<著者プロフィール>

![]()

(株)プラチナ・コンシェルジュ ファイナンシャルプランナー 村松祐子

大学卒業後、大手証券会社に勤務。外国株式部、投資コンサルティング部、調査部を経て、資産運用コンサルタントからFPへ転身。子どもから大人へ投資と学習の普及を中心に、ライフ&マネープランの相談・執筆・セミナーなどで活動中。