価格が高騰し続ける、都内の新築マンション。不動産研究所の調査によれば、2023年の東京23区の平均価格は1億1,483万円と初めて1億円を突破しました。パワーカップルでも購入が難しい価格帯になりつつある今、都心への通勤圏内でマンションを購入したい場合、どのような点に気をつけたらいいのでしょうか。

このほど『マンションバブル41の落とし穴』を出版した、不動産コンサルタントの長嶋 修氏に聞きました。

-

※画像はイメージ

■「都心・駅近・大規模タワー」のマンション需要は高まり続ける

――なぜ、都内のマンション価格が高騰しているのでしょうか?

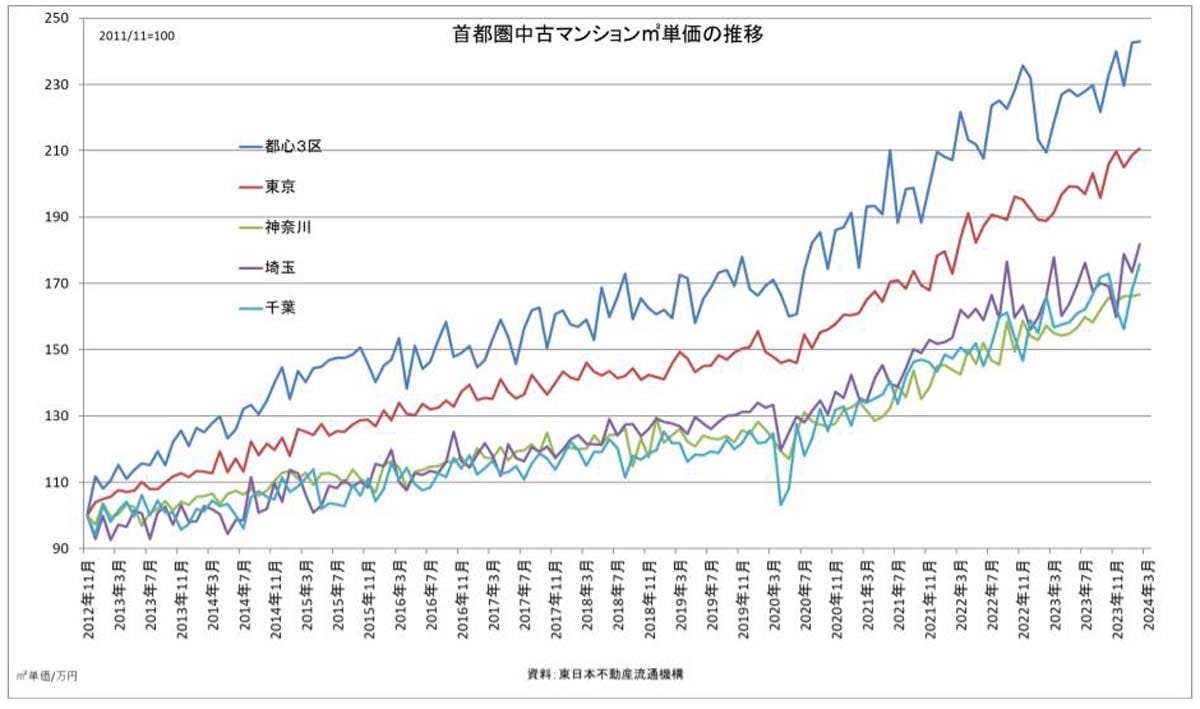

2012年の終わりに民主党から自民党へ政権交代して以降、都市部の優良立地マンションの価格は右肩上がりで上昇を続けています。背景には、異次元の金融緩和政策などによる歴史的な低金利があります。

この低金利状態は10年以上続いてきたわけですが、近年、より一段と下がっているのが変動金利です。いま、変動金利の平均は0.3%~0.4%ほど。対して住宅ローン控除で0.7%戻ってきますから、控除どころか補助金までもらって家を買えるという状況です。

さらに、より都心部に近い、より駅から近い物件の需要が高まっています。

共働き世帯の増加により、「駅から遠くて100平米よりも、駅近の70平米の部屋がいい」「居住快適性よりも時間が大事」という人が増えています。自動車の保有率が若年層ほど低い中で、生活が徒歩圏内で一通り完結するのはどうしても中心部になります。結果としてマンション人気が上がっているのです。

コロナ禍により在宅勤務が浸透して一時的に戸建て需要も高まりました。しかしいまや在宅勤務ができるといっても、週に数回は通勤しなければいけない人が大半です。在宅勤務を経験したからこそ、いままでの通勤がいかに無駄だったかと実感した人も多いでしょう。マンションの需要は、さらに高まり続けています。

-

2012年末から、一貫して不動産価格は上がり続けている

――マンション需要の高まりに伴い、価格は今後も上がり続けますか?

不動産価格は日経平均株価と相関関係にあります。いまの水準で日経平均が推移していくのであれば、都心3区・5区(千代田・中央・港/渋谷・新宿)の中古マンションは、平米単価がもう一段上がってもおかしくないと思います。しかし、都心・駅から離れれば離れるほど、その傾向は弱まります。

いわゆる富裕層や国内外の投資家のあいだで需要が高い、都心・駅前・駅近・大規模タワーのマンション価格に関して言えば、さらに高騰する可能性はあるということです。いまや都心部では、1部屋が3億・5億・10億・20億円といった物件も目立つようになってきました。その手の高額物件は今後も増えると見込まれますから、都心マンション全体の平均価格も押し上げていくでしょう。

■「億ション」に手が届かない場合、マンション選びのポイントは?

――1億円を超える物件の購入は難しいけれど、都心への通勤圏内にマンションを買いたいという場合、どのような観点で物件を探したらいいでしょうか?

バブルの頃を振り返ってみると、都心はおろか、東京23区内で家を買う人もほぼおらず、多くの人は神奈川、埼玉、千葉など、近隣の自治体までエリアを広げて家を探していたと思います。

それが1990年代初頭のバブル崩壊後、デフレで株価も不動産価格も低く抑えられ、しかも低金利で家を買えるという、稀有な状況が生まれました。そもそもの話として、2000年からの20数年が、都心でマンションを買えるボーナスタイムみたいなものだったんですよ。

ですからいま、現実的なラインで物件探しをする場合は、23区内の中で徒歩分数を妥協するか、少しエリアを広げるか、の二択になると思います。

例えば世田谷区は毎年の地価公示の発表で、地価の下落地点が多いエリアです。なぜなら、23区内ではあって都心には近いけれども、駅から遠い住宅地もたくさんあるからです。 都心の3区・5区は例外ですが、それ以外の23区内であれば、徒歩10分を超えると買いやすくなります。資産としての価値も落ちにくいと言えるでしょう。

23区外であれば、神奈川・埼玉・千葉など、都心から340キロ圏内、国道16号の内側くらいまでエリアを広げた、徒歩10分以内の物件に照準を絞ると良いと思います。

このような話も今だから言えることで、あと5年~10年もすると、徒歩分数の分岐点がより広がっていって、条件の良いエリアでマンションを買うことが難しくなるでしょう。人口減少の局面では、条件の良い場所にさらに人が集まり、悪い場所にはとことんいなくなる、人口の偏在現象が起こると考えられるからです。

■マンション購入で最も多くの人が陥る"落とし穴"とは?

――本書では、マンション購入に際して、たくさんの"落とし穴"が紹介されています。中でも、最も多くの人が陥りがちな"落とし穴"はなんでしょうか?

数の上で一番多いのは、やはり「管理費や修繕積立金はなるべく安いほうがお得」と考えてしまうことですね。

修繕積立金が安いマンションは、大規模修繕の積立金が貯まっていないマンションと同義です。となると、だいたい15年に1回ずつ行う必要がある大規模修繕のときに、先立つものがなくて修繕できないか、みんなで借金をして払っていく、ということになります。

修繕がちゃんとできないと、外観がみすぼらしくなり、共有部分がチープになり、売買価格や賃料にも影響します。例えば同じ条件で建てた武蔵小杉のタワーマンションが2つあるとして、修繕の状況次第では、一つは1部屋1億円で売れそうだけれど、もう一つは6,000万円くらいだな、というケースだって珍しくありません。

そもそもの修繕がままならなければ、50年後に取り壊しの話が持ち上がることも。一方、適切な管理状態を保っていられれば、100年超えても住み続けることができます。

マンションの専有面積の平米あたり約200円、70平米だとすると月平均1万4,000円くらいの積立があれば、足りなくなることはまずないですから、購入の際は参考にしてみてください。

また、物件を見に行ったときに、チープな感じがするのか、古びた感じがするのか、抱いた印象も大事です。共用部分の植栽が枯れている、掲示板に何年も前の古い情報が記載されている、ごみ置き場や自転車置き場が乱雑である……このような物件は注意したほうがいいでしょう。共用部分の管理が行き届いていない状況で、修繕金の積立計画がちゃんとできているはずがありません。

■不動産は『ご縁もの』という視点も忘れずに

――最後に、マンションを買うべきタイミングや心構えについて教えて下さい

ほとんどの方が、マンションを購入する際、住宅ローンを組むと思います。そう考えると、住宅ローンが低金利であるうちに買ったほうがいいですよね。かつ、住宅ローン控除も時限立法です。2年ごとに更新しているだけなので、日本の財政状態によってはいつ終わってもおかしくありません。低金利の住宅ローンと住宅ローン控除が使えなくなる前に、購入を検討したほうがいいとは言えるでしょう。

最後に、不動産価格に実は平均なんてものはありません。どんな市況の中でも、割高な物件や割安な物件が存在しています。株のように、みんなが買おうとしているものの市場価値が全く同じ、という状態にはならないわけです。

結婚相談所での婚活を例に挙げれば、あまりハイスペックな条件を当てはめて探しても、そもそも婚活の土俵に乗れない、反対に年収700万円以上を希望していたけれど、年収500万円の人と結婚して、その後、お相手がもっと出世した、というケースだってあるでしょう。そういった点で、家探しは結婚相手探しに似ているとも言えます。

もちろん、より良い条件の物件をより割安で購入できるに越したことはありません。しかし『不動産はご縁もの』という視点も持っておくといいかもしれませんね。

『マンションバブル41の落とし穴』(長嶋 修 さくら事務所 著/小学館 刊)

|

マンションのこれからの資産価値は、立地だけでは判断できず、多面的な資産価値が問われる新時代に突入します。すでに同立地でも資産価値に差が出ており、維持管理状態次第では、自力で中古マンション市場における競争力をつけることも可能になってきているのも事実です。 本書では、素人にはなかなか見極めが難しいマンションの資産性を落とす様々な「落とし穴」を具体的な事例とともに提示。「“新時代”に資産価値が落ちないマンション購入術」をマンションのプロが伝授する一冊となっています。

さくら事務所創業者・会長・不動産コンサルタント長嶋 修 (ながしま おさむ)

|

1999年、業界初の個人向け不動産コンサルティング会社『株式会社さくら事務所』を設立、現会長。2008年、NPO法人日本ホームインスペクターズ協会設立、理事長に就任。2018年、らくだ不動産株式会社の会長に就任(現顧問)。様々な活動を通して『中立な不動産コンサルタント』としての地位を確立。国土交通省・経済産業省などの委員も歴任。新著に『バブル再び 日経平均株価が4万円を超える日』(小学館新書)他、著書・メディア出演多数。NHKドラマ『正直不動産』監修。