消費税率アップが決まり、家計はますます厳しくなるばかり。誰もが多少なりとも食費や光熱費などの節約を心掛けていることでしょう。でも、毎月決まって出ていく固定費を見直すほうが支出を抑える効果が高いのです。固定費の代表が生命保険料。今回は生命保険料の節約につながる見直し方をご紹介します。

見直しポイント1:必要のない保険に入っていないか

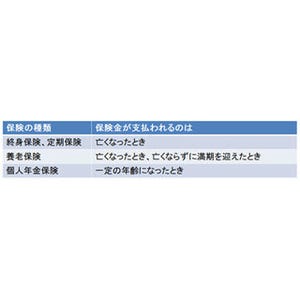

死亡保障の保険は、一家の大黒柱に万一のことがあったとき、残された遺族が経済的に困らないようにするためのものです。ですから、扶養家族がいる人には大切ですが、扶養家族がいない人、例えばシングルの人や子どものいない共働きの夫婦などには、基本的には必要ありません。

もし扶養家族がいないのに多額の死亡保障額の保険に入っていたら、解約することで保険料を減らすことができます。

見直しポイント2:保障額が多すぎないか

扶養家族のいる人が亡くなると、遺族には遺族年金が支払われるので、それで不足する分を生命保険で補えばよいということになります。

死亡保険の保障額がどのくらいあればいいかは、扶養家族の人数や持ち家か賃貸住まいかによって違います。サラリーマンで専業主婦の妻と小さい子ども2人の世帯で持ち家の場合は3000万円程度、賃貸住まいでも5000万円あればよいでしょう。保障額がこれ以上であれば、保障額を下げることによって保険料を少なくできる可能性があります。

また、必要な保障額は子どもが成長するとともに減っていき、子どもが独立したら大きな保障は必要なくなります。もし保障額が子どもが小さかったときのままになっていたら、必要な額まで下げることで保険料も下げられる場合があります。

|

|

見直しポイント3:保障が重なっていないかどうか

ポイント2とも関連しますが、人によっては複数の保険に入っていることがあり、それぞれの保険の保障額は適正でも、合計すると保障額が多すぎるというケースが見られます。

これは死亡保障だけでなく、医療保障の保険でもありえます。死亡保障の保険に医療特約がついているのに、それとは別の医療保険にも入っているようなケースです。サラリーマンの場合、医療保険の入院日額は5000~1万円が目安。複数の保険を合計した入院日額がこの金額以上だったら、いくつかは不要ということになるので、それを解約することによって保険料が下げられます。

保障の重なりを確認するには、加入している保険を一覧表にしてみるとよいでしょう。そして、死亡の場合と入院した場合それぞれについて、合計でいくら受け取れるのか計算してみます。

見直しポイント4:いらない特約がついていないか

保険によっては、メインの主契約に上乗せする保障が、特約としてついていることがあります。本来であれば、契約者が必要な特約を選んでつけるべきなのですが、実際には保険会社があらかじめつけていることが多くなっています。そのため、特約の中にはあまりニーズのないものもあるかもしれません。

もし加入している保険にたくさん特約がついていたら、それらがどんな内容なのか確認して、必要かどうか判断しましょう。おもな特約の内容については、生命保険文化センターのサイトなどを参照してください。あまり必要がないと思われる特約があったら、それを外すことで保険料が下げられる場合があります。

http://www.jili.or.jp/knows_learns/basic/kind_special/index.html

特約によっては保険料が少額で、そのままにしておいてもかまわないかもしれません。ついている特約の保険料がわからないときは、保険会社のコールセンターに電話して聞いてみるといいですね。

保険の保障額を下げたり解約したりする場合、営業担当者に連絡すると、引き留められたり別の保険を勧められたりすることがあるので、保険会社のコールセンターに電話したほうがよいでしょう。その際、保険証券番号を伝えるとスムーズです。

以上、生命保険の見直し方をご紹介しましたが、保険料を減らそうとして必要な保障まで削ってしまってはいけません。家計にゆとりがない世帯ほど保険が重要です。最低限の保障はきちんと確保するようにしてください。

執筆者プロフィール : 馬養 雅子(まがい まさこ)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解 初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。新著『明日が心配になったら読むお金の話』(中経出版)も発売された。また、リニューアルされたホームページのURLは以下の通りとなっている。

![]()

http://www.m-magai.net/