日銀がマイナス金利導入を決めてから1週間余りが経ちました。実施は2月16日からですが、「マイナス金利ショック」の影響が早くも広がっています。

真っ先に影響が出たのは為替相場と株式相場

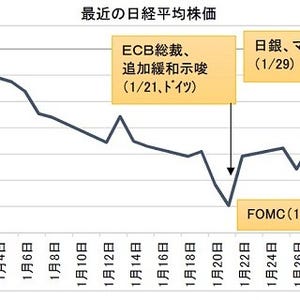

まず真っ先に影響が出たのは為替相場と株式市場でした。日銀がマイナス金利を決定した1月29日、日経平均株価は476円高の大幅となりました。翌営業日の2月1日も上昇し、2日間の上昇幅は823円に達しました。円相場は日銀決定前の1㌦=118円台後半から2月1日には121円台前半まで急落し、大幅な円安となりました。

この理由は前号で書いた通り、(1)日銀に当座預金をもつ民間金融機関がマイナス金利を避けて、その資金を融資に回すようになり景気にプラスになる、(2)企業向け融資や住宅ローンなどの金利低下、返済負担を軽減する、(3)円資金の増加や金利低下は円安要因となり、輸出企業の収益を改善させる、(4)以上の要因から景気にとってプラス材料となり株価が上昇する――の4つです。

日銀は「デフレに逆戻りさせないタネには何でもやる」という強い姿勢を明確にし、市場はそれに素早く反応したのでした。

しかしその効果もすぐに消えてしまいました。2月2日から一転して株価が下落、日経平均株価は2月5日まで4日続落となり、1万7,000円を割り込んでしまいました。これではマイナス金利決定前の水準に逆戻りです。円相場も116円台後半まで上昇しました。

|

マイナス金利決定前後の日経平均株価(2月8日までの動き) |

|

マイナス金利決定前後の円相場(2月8日までの動き) |

10年国債の利回りが過去最低を記録

この原因は海外にありました。米国の経済指標が悪化したためドルが売られ、円高に戻ってしまったのです。米国経済の先行きが怪しいとなると原油の需要も鈍化するとの観測から原油価格も再び下落、原油安と株安の連鎖も復活してしまいました。

このようにマイナス金利による株高・円安の効果は帳消しになりましたが、金利低下という効果は実際に広がり始めました。最も顕著に表れたのが国債の利回り(長期金利)です。指標となる10年国債の利回りは決定前日の0.22%から決定日には一気に0.095%まで低下し、その後も低下が続いて、2月5日には0.02%と過去最低の水準をつけました。

|

10年国債利回り(長期金利/2月8日までの動き) |

これは、銀行がお金を日銀当座預金から国債購入に回すとの見方から債券市場で国債が買われているものです。国債の購入が増加して国債価格が上昇することは利回りの低下を意味します。ただマイナス金利の実施は2月16日からですから、債券市場はそれを先回りしているのです。しかも日銀は「必要なら今後もマイナス金利を拡大する」と表明しているため、それも織り込む形で金利低下が大きくなっています。

銀行が預金金利を一部引き下げ

この国債利回りは、銀行が企業向け融資や個人向けの住宅ローンなど長期貸出金利の基準となるものです。したがってこれはマイナス金利政策の本来の狙いであるわけですが、ただこの点では貸出金利の低下より預金金利の引き下げが先行しています。

三菱東京UFJ銀行、三井住友銀行、みずほ銀行の大手メガバンク3行は定期預金の金利を相次いで引き下げ、少なくとも期間7年までの定期預金の金利は年0.025%で3行が揃いました。

ゆうちょ銀行も期間1カ月から4年までの定期貯金の金利を0.025%に引き下げ、通常貯金(民間銀行の普通預金に相当)の金利も年0.02%に引き下げました。ゆうちょ銀行はこれまでは普通、定期ともに民間銀行より高めの金利を設定していましたが、これでほとんど同じ水準に引き下げたことになります。

他の銀行や信用金庫など金融機関全体に預金金利引き下げの動きが広がっています。金利上乗せキャンペーンで預金を集めていた一部の地方銀行ではキャンペーンを前倒しで終了するところも出ているほか、もともと預金金利を高めに設定していたネット銀行でも引き下げの動きが出ています。

住宅ローン、大手生保やMMFにも影響

さまざまな金融商品にも影響が広がっています。実は同じ国債でも、償還期間の短い短期国債はすでに利回りがマイナスになっています。そのため短期国債などを中心に運用しているMMF(マネー・マネジメント・ファンド)は運用自体が困難となり、MMFを運用する国内11社すべてが新規購入の受付を停止しました。生保もマイナス金利で運用環境が悪化するため、一時払い終身保険なども保険料の引き上げを検討中と伝えられています。

金利の低下では、住宅ローンの引き下げなど個人にとっても恩恵があるのですが、マイナス金利の影響はどちらかと言えばプラスの効果よりマイナスの効果の方がより前面に押し出されているのが現状です。今後さらに金利低下が続けば、そのうち預金金利もマイナスになるのではないかと心配する声も増えているようですし、大手銀行が大企業向け預金で口座維持手数料を検討との報道もありました。

|

マイナス金利の主な影響 |

景気を後押しする動きが必要

ただ実際には心配が先に立って、マイナス面に対してやや過大な反応となっているとも言えます。日銀がマイナス金利の対象とするのは、日銀当座預金の残高約260兆円のうち10兆円です。全体のうち210兆円は従来通り0.1%のプラス金利が付くので(残り40兆円は0%)つまり各銀行が取られるマイナス金利分の総額は最大で30兆円の0.1%、300億円です。銀行全体で見れば、多少の影響はあるにしても、それが銀行経営を脅かすほどの収益悪化になるというのは少し大げさな気がします。

マイナス金利によって景気を刺激する効果が広がれば、銀行にとって取られた300億円は、お釣りがついて戻ってくるはずのものです。個人にとっても理屈上は、景気が良くなれば預金金利引き下げ分より大きな恩恵を受けられることになります。しかしマイナス金利のデメリットに目が向きがちなのは、多くの人が「これで景気が良くなる」との確信が持てないでいるからでしょう。

前述の通り、海外経済の不透明さがそうした懸念を増幅していることも見逃せません。貸出金利の引き下げなどプラス面での効果が浸透するには時間がかかりそうで、株価や円相場など市場もしばらくは不安定な動きが続きそうです。このような状況では、景気を後押しする動きが必要です。日銀のマイナス金利の次は政府の出番と言えます。アベノミクス持続のために安倍政権が何らかの対応策を打ち出す可能性があると見ています。

長期金利、初のマイナスに

この原稿をアップした9日、10年国債利回り(長期金利)はついに初めてマイナスとなりました。これは前述のように、日銀のマイナス金利導入によって金利低下が進んでいることに加え、8日の海外市場で欧州金融機関の信用不安が浮上したことから海外の株価が下落し、安全資産と見られている日本国債を買う動きが強まったためです。国債価格が大幅上昇、金利低下に拍車がかかり、一気にマイナス金利となりました。これをうけて円高も進み、日経平均株価は918円安と急落しました。

長期金利までがマイナス金利をつけるとは、想定をはるかに超える勢いで影響が広がっていると言えます。ちょうど同じタイミングで、海外経済への不安が高まったことが日銀にとっては誤算でした。しばらく市場の混乱は続きそうな雰囲気です。

執筆者プロフィール : 岡田 晃(おかだ あきら)

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。MXテレビ「東京マーケットワイド」に出演。

![]()