社会人になったら身につけたい習慣のひとつが、お金を貯めること。給料が残ったら貯金しよう、なんて考えていたらいつまでたってもお金は貯まりません。新社会人も3カ月余りが過ぎ、イレギュラーな出費も落ち着いてきたはず。まずは、いざというときに備えて100万円を目指して貯蓄を始めましょう。

なぜ、100万円を目指すのでしょう?

"まとまったお金"といえる最小金額が100万円。100万円あれば、いざというときにあわてなくて済むからです。

例えば……、遠方に住む友人や親せきの冠婚葬祭。ご祝儀やお香典だけでなく交通費や宿泊費までとなれば、毎月の生活費の中から出すのは難しいはずです。社会人になって数年がたったら、引っ越しを考えるかもしれません。キャリアアップのために勉強する必要ができ学校へ行きたいと思うことや、どうしても会社と合わず自己都合で退職したいと考えるかもしれません。何をするにも、お金が必要なのが現実。いざというときに使えるお金がないということは、人生の選択肢の幅を狭めてしまうかもしれないのです。

|

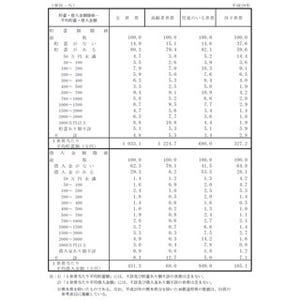

社会人になったら、まず貯蓄額100万円を目指そう(画像はイメージ) |

貯めるお金の目安は手取り月収の1割

確実にお金を貯めるには、何といっても「先取り貯蓄」が鉄則です。給料から貯める分を先に取り分け、残りのお金で生活するのです。

では、いくら貯めればいいのでしょう? 基本は手取り月収の1割が目安。これはこれから先、結婚しても、子供が生まれても、住宅ローンを払うようになっても、教育費が多くかかる時期になっても、必ず貯めたい最低金額。独身で実家暮らしならプラスαで月収の2~3割は目指したいものです。ボーナス時は手取り額の半分が目安。これを貯められると貯蓄ペースがアップするので、貯めることへのモチベーションがぐっと高まります。月収20万円、ボーナス40万円の人がこの割合で貯めていけば、一人暮らしでも毎月2万円×12カ月、ボーナス時には20万円×2回で、2年半足らずで目標の100万円を貯めることができます。

100万円を貯めるもうひとつのポイントは、少し厳しめくらいの金額を設定すること。例えば手取り月収が17万円だったら、1万7,000円ではなく2万円。21万円だったら2万1,000円ではなく2万3,000円という感じで、少しだけ上乗せした金額を設定するのです。お金を貯めるコツは「1円でも多く、1日でも早く」ということを意識してください。

とはいえ、赤字になって貯めたお金をスグに使ってしまうようでは本末転倒。貯めているのに貯まっていないというのが、最も貯めるモチベーションを下げる原因になります。収入が少なくてどうしても難しい場合は、2つの口座に分けて貯め、一方はどうしても足りないときは使っていいお金にしておくと気持ちに余裕ができます。

確実に貯めるには引き出しにくい方法で

貯める金額が決まったら、自動的に貯まる仕組みを作りましょう。利用する方法として一番の候補になるのが、給料天引きで貯められる財形貯蓄や社内預金。一度手続きをしてしまえば毎月自動的に給料から引かれますから、知らないうちに残高が増えていきます。引き出しもATMで簡単にとはいきませんから最も確実です。

財形貯蓄などの制度がない場合は、給与振込銀行で積立定期預金の手続きをしましょう。このときのポイントは、総合口座へ組み入れないこと。積立定期預金を総合口座へ組み入れると、普通預金の残高が足りない場合に自動融資が行われてしまいます。自動融資を受けたお金は、定期預金の利率に一定の利率を上乗せした金利がかかってしまうのです。

手取り月収の1割を貯めるのは簡単ではありませんが、何となく使っているお金を見直し予算の中で生活する習慣をつければ、それほど難しいことではありません。まずはスマホの家計簿アプリなどを利用して、支出の内容を明らかにすることから始めてみるといいでしょう。そうすれば100万円貯蓄の道も自ずと開けてくるはずです。

※画像は本文とは関係ありません。

鈴木弥生

![]()

編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。