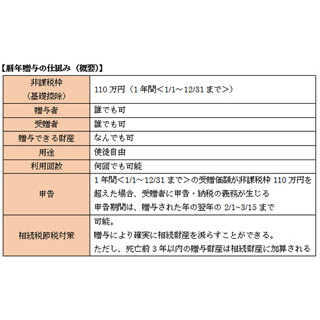

住宅取得等資金の贈与

贈与に関しては、「住宅取得等資金贈与の特例」という制度もあります。これは、父母や祖父母など直系尊属からの贈与によって居住用の住宅を取得した場合、一定の要件を満たすときは、決められた限度額まで贈与税が非課税になるという制度です。この特例を受けるためには、下記の要件を満たす必要があります。

・贈与を受けたときに贈与者の直系卑属であること

・贈与を受けた年の1月1日において、20歳以上であること

・贈与を受けた年の所得税に係る合計所得金額が2,000万円以下であること

・贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅を取得し居住すること(あるいは、居住することが確実と見込まれること)

いくらまでの贈与なら非課税になるのかは、贈与によって取得する住宅が省エネ・免震性など一定の基準を満たすかどうかや、何%の消費税が適用されるかによって変わります。

契約日(住宅用家屋の取得等に係る契約の締結日)が平成27年12月31日までの場合、非課税枠の限度額は1,500万円ですが、平成28年1月から平成31年3月までは、消費税増税前の駆け込み需要が予想されるため1,200万円に引き下げられます。平成31年4月から平成32年3月までは、限度額は3,000万円まで引き上げられます。

ちなみに、10%への消費税増税は平成31年10月に予定されていますが、限度額3,000万円が適用されるのは平成31年4月以降となっています。これは、住宅引き渡しが平成31年10月以降であっても、契約日が平成31年3月31日以前であれば、消費税8%で住宅を取得できることを指しています。

教育資金の一括贈与制度

子や孫へ教育費を贈与する場合、1,500万円までなら非課税となる「教育資金の一括贈与制度」。主に孫への贈与として、人気の制度です。これは、贈与された子や孫は、30歳になるまでに教育費として使いきれば、贈与税がかからない仕組みです。暦年贈与の場合、贈与者が高齢になるなどして毎年贈与し続けていくことに限界を感じる人もいますが、この方法で教育資金として一括贈与すれば、元気なうちに贈与することができます。

ただし、教育資金として使用した領収書を保管し、金融機関に提出する手間や、教育資金に該当するものと、該当しないものをあらかじめ把握しておく必要などがあります。また、一括贈与したものの、教育費として使いきれず贈与税がかかってしまいそうなケースもあるため、都度贈与することとどちらがベターか比較検討することをおすすめします。

同じ金額を贈与してもらう場合でも、制度をどのように活用するかによって、税金がかかるのか非課税にできるのか、大きく変わることがあります。多くの場合、贈与とは大切な人に財産を渡す行為のはず。賢く節税して贈与ができるよう、正しく仕組みを理解しておきたいものですね。

筆者プロフィール:武藤貴子

ファイナンシャル・プランナー(AFP)、ネット起業コンサルタント

会社員時代、お金の知識の必要性を感じ、AFP(日本FP協会認定)資格を取得。二足のわらじでファイナンシャル・プランナーとしてセミナーやマネーコラムの執筆を展開。独立後はネット起業のコンサルティングを行うとともに、執筆や個人マネー相談を中心に活動中。FP Cafe登録FP。