2014年は、米景気の一人勝ちが鮮明

2015年、米FRB(連邦準備制度理事会)がいよいよ利上げに踏み切りそうだ。FRBが政策金利を変更するのは2008年12月以来、利上げは2006年6月以来のことになるので、まさに一大イベントといえるだろう。

2014年、とりわけ年後半は、米景気の一人勝ちが鮮明となった。雇用は堅調に増え、失業率は6%を下回り、それよりも下がると賃金上昇が加速するとされる自然失業率に接近したとみられる。実質GDP成長率は2014年4-6月期に前期比年率+4.6%、7-9月期には同+5.0%と高い伸びをみせた。個人消費の好調に鑑みれば、10-12月期も同+3.0%を超える伸びとなった模様だ。

原油安によるガソリン価格の低下、ドル高に伴う輸入品価格の低下、低金利、株高などがいずれも、経済全体の約7割を占める個人消費の追い風となったのだろう。

FRBは、すでに2014年10月に国債等の資産購入、いわゆるQE(量的緩和)を終了しているが、主要国の中央銀行の中で最も早く利上げに踏み切ることになりそうだ。

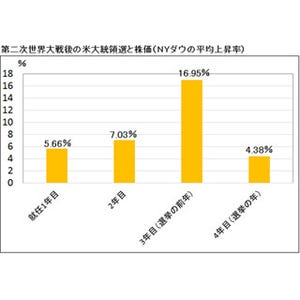

|

|

FRBホームページ |

重要なのは、「いつ」よりも「どれだけのペース」で利上げが実施されるか

金融政策を決定するFOMC(連邦公開市場委員会)の、多くのメンバーが示唆するように、利上げ開始は「年半ばごろ」が有力だ。ただ、今後の景況次第で前倒しにも、後ろズレにもなる可能性はあり、予断は許されない。もっとも、重要なのは、「いつ」よりも「どれだけのペース」で利上げが実施されるかではないだろうか。

というのも、当のFOMCのメンバーですら、見解が大きく割れているからだ。昨年12月のFOMC後に発表された経済見通しのなかに、「FOMCのドット」と呼ばれるものがある。これは参加メンバー17人(議長を含む理事5人と地区連銀総裁12人)が、個人的に各年末の政策金利の水準を予想したものだ。2014年末は全員が0.125%(実際の誘導目標は0~0.25%なので、その中間)と予想。ところが2015年末は0.125%~1.875%と大きな幅があった。つまり、2015年を通して利上げしないと予想するメンバーもいれば、年末までに1.75%の利上げを予想するメンバーもいたわけだ。後者の場合、1回の利上げ幅を0.25%とすれば、年8回のFOMCのうち7回で利上げするような、アグレッシブな利上げとなる。2016年末となると、予想のレンジは0.375%~4.0%へとさらに広がっている。

FOMCのドット(参加者の各年末の政策金利予想)

|

|

出所:米FRB資料より抜粋 |

FRBがアグレッシブな利上げを続けるのであれば、株式をはじめとした金融市場がそれに耐えられるのか、大いに疑問だ。逆に、利上げのペースが遅々としたものであるならば、行き過ぎた金利先高感が修正されることで、ドル相場は軟調な展開となるだろう。今年の金融市場は、米FRBの利上げについて、「開始のタイミング」だけでなく、「開始後の利上げペース」を巡っても、大きく動揺することになるかもしれない。

執筆者プロフィール : 西田 明弘(にしだ あきひろ)

マネースクウェア・ジャパン 市場調査部 チーフ・アナリスト。1984年、日興リサーチセンターに入社。米ブルッキングス研究所客員研究員などを経て、三菱UFJモルガン・スタンレー証券入社。チーフエコノミスト、シニア債券ストラテジストとして高い評価を得る。2012年9月、マネースクウェア・ジャパン(M2J)入社。市場調査部チーフ・アナリストに就任。現在、M2JのWEBサイトで「市場調査部レポート」、「市場調査部エクスプレス」、「今月の特集」など多数のレポートを配信する他、TV・雑誌など様々なメディアに出演し、活躍中。

![]()