不動産投資を始めようと思っている人の中には、「不動産投資は安定している」という評判を耳にしたことのある人もいるかもしれません。

確かに、不動産投資で大きな成功を収め、FIREする人もいる一方で、大きな負債を抱え破産してしまう人もいます。

そのため、「実際どれくらいの確率で成功できるのか」「成功率を高めるにはどうすれば良いのか」といった疑問を持つ人も多いのではないでしょうか。

そこで、本記事では不動産投資の成功率を投資目的別、他投資手法との比較という2つの軸で紹介します。また、不動産投資の失敗につながるリスクや、成功率を高めるための5つのポイントも取り上げますので、ぜひ参考にしてください。

不動産投資の方法と仕組み

ここではまず、不動産投資の方法と仕組みを解説します。

不動産投資の方法には、主に以下の3種類があります。

- シンプルに不動産を購入・所有して貸し出す現物

- 複数の出資者で不動産を共有し利益を分配する小口化

- 有価証券という形で自由度高く売買できる証券化

さらに細かな分類もありますが、まずはこの3種類でそれぞれのメリット・デメリットが大きく異なるため、自分に合った種類を選ぶことが大切です。

より詳しい不動産投資の仕組みについては下記の記事で詳しく解説していますので、あわせてご覧ください。

不動産投資で収益を得る仕組みには、以下の2種類があります。

- インカムゲイン :家賃や共益費のように、不動産を保有しながら得られる収益

- キャピタルゲイン:不動産を元の価格よりも高く売却することで得られる収益

不動産価格は金利など多くの要素の影響を受けて変動するため、予測が難しいものです。そのため、現在不動産投資でキャピタルゲインを狙うことは非常に難しく、インカムゲインを狙って投資を行うことがほとんどです。

【目的別】不動産投資の成功率

不動産投資の成功率について公的な調査等は行われておらず、確実なデータは存在しません。

この背景には、そもそも「成功」の定義が投資目的によって大きく異なることがあります。投資目的の代表的なものとして、以下の4つの目的が挙げられます。

- 副業として不動産投資を行い、副収入を得る

- 課税所得を減らし節税を行う

- 不動産投資の収益だけでFIRE・脱サラ

- 生命保険の代わりに利用する

それぞれの目的を達成する仕組みから、相対的な成功率は概ね以下の表のようになると想定されます。

| 投資目的 | 成功率 |

| ①副業 | 中程度 ◯ |

| ②節税 | 高い ◎ |

| ③FIRE・脱サラ | 低い △ |

| ④生命保険代わり | 高い ◎ |

投資目的1:副業としての不動産投資で副収入

この場合、投資成功の定義は 「不動産投資による収益 ー コスト」をして黒字であれば成功と言えるでしょう。

投資の規模にもよりますが、投資対象の物件に入居者が入っていれば毎月の副収入(家賃)は安定して得られます。また、管理会社に管理を委託すれば、不労所得とすることができます。なお、委託によるコストはかかるのでそれによって赤字にならないように注意は必要です。

投資目的2:不動産投資・経営で課税所得を減らし節税

国税庁は所得税について以下のように説明しています。

“所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。”

引用:国税庁「所得税の仕組み」

ここから、投資成功の定義は、会計上の課税所得を投資しない場合よりも少なく抑えることと言えます。

税金の仕組みについてよく理解し、いくつかの注意点に気をつければ、高い確率で節税を成功させることが可能です。しかし、その仕組みはかなり複雑になっています。

節税の仕組みや注意点について詳しく解説された下記の記事もあわせてご覧ください。

投資目的3:不動産投資による利益だけで FIRE・脱サラ

投資成功の定義は、不動産投資によって生活する上で十分な金額の利益を出すことです。そのためには、高い利回りの物件への投資や、複数の物件への投資が必要となるでしょう。

しかし、他の投資家も多くいる中で優れた収益物件を見つけて、投資をするのは非常に難しいと想定されます。また、物件の利回りにもよりますが、多額の投資が必要となるため、莫大な資金も求められます。

一方で、他の多くの投資手法と異なり、融資を受けることが可能な点は不動産投資の魅力です。自己資金の急な消費を抑えつつ、高い収益性を狙うには融資が役立つことでしょう。

不動産投資によって脱サラを成功させるためのポイントについては、下記の記事もあわせてご覧ください。

投資目的4:生命保険代わりとして利用

生命保険の代わりとして不動産投資を行う場合の成功の定義は、投資家の方がもしもの事態に見舞われた際に、残された方の生活費を不動産による収益(インカムゲイン・キャピタルゲインどちらもあり得る)で補うことです。

不動産投資でローンを組む際には多くの場合、団信(団体信用生命保険)に加入します。

団信について、住宅金融支援機構は以下のように説明しています。

“ご加入者が死亡・所定の身体障害状態になられた場合などに、住宅の持分、返済割合などにかかわらず、以後の機構に対する債務のご返済が不要となる”

引用:住宅金融支援機構「新機構団体信用生命保険制度のご案内」

ここから、団信を利用すれば不動産の残債をなくしつつ、不動産による収益を残された方にもたらすことができると考えられます。

基本的に保障条件に合えば、確実に利用できる制度であるため、成功率は高いと言えます。しかし、以下の3点には注意が必要です。

- 保障条件は申し込むオプションによって異なる

- 投資していた不動産の価値によって、効果の大きさが変わってしまう

- 投資用ローンを組むと、住宅ローンを組むことができなくなるケースがある

不動産投資以外の資産運用方法との比較

「投資」「資産運用」といっても、不動産投資以外にも多くの方法があります。ここでは不動産投資と比較されやすい 預金・貯金、株式投資、投資信託、債券投資、REIT、FXという資産運用方法の特徴を解説します。

特に代表的な金融商品である預金・貯金、株式投資、債券、投資信託については金融庁が以下の表でその特徴を示しています。

安全性とは、元本が減らないかどうか、収益性とはどのくらい利益が期待できるか、流動性とはお金を引き出しやすいかどうかを指します。

| 安全性 | 収益性 | 流動性 | |

| 預金・貯金 | ◎ | △ | ◎ |

| 株式 | △ | ◎ | ◯ |

| 債券 | ◯ | ◯ | △ |

| 投資信託 | △~◯ | ◯~◎ | ◯ |

預金・貯金の特徴

預金や貯金の特徴は、元本をほぼ確実に維持することができ、いつでも引き出すことができる点です。

一方で、現在預金金利は、非常に低いため利益はほとんど期待できません。

株式投資の特徴・リスク

値上がり益(キャピタル・ゲイン)、配当金(インカム・ゲイン)、株主優待は株式投資の大きな魅力です。

一方で、価格変動リスク(株式の価格値下がり)、信用リスク(会社の経営破綻)というリスクがあります。

株式投資は、売買が容易で、利益も期待できるものの、元本割れとなってしまうリスクが大きくあると言えます。

“参考:金融庁「株式投資 投資信託 債券投資の3つがわかる!投資入門 証券投資の基本ガイド」”

債券投資の特徴・リスク

債券とは、企業や国、地方公共団体に資金を貸し出し、返済日や利子の条件を明示した証書のようなものです。

債券投資は、満期まで保有すると元本が返ってくる点や、保有中一定の利子が得られる点、途中の売却も多くの場合で可能な点などが魅力です。

一方で、信用リスク、価格変動リスクには注意が必要です。

多くの場合、安定して元本を維持しつつ利益が得られるものの、満期保有をしない場合は元本割れもありうる(価格変動リスクに晒される)と言えます。

“参考:金融庁「株式投資 投資信託 債券投資の3つがわかる!投資入門 証券投資の基本ガイド」”

投資信託の特徴・リスク

投資信託は、専門家が運用してくれる、1万円程度の少額から始められる、分散投資でリスクを軽減できるという魅力がある一方で、価格変動リスク、為替変動リスク、信用リスクがある点に注意が必要とされます。

どれほどの確率で元本を維持できるか、どれだけのリターンが狙えるかは同じ投資信託と言えども、投資する対象の特徴によって大きく異なります。

“参考:金融庁「株式投資 投資信託 債券投資の3つがわかる!投資入門 証券投資の基本ガイド」”

REITの特徴・リスク

REITは投資信託の一種ですが、投資対象が不動産である点に特徴があります。

ミドルリスク・ミドルリターンの資産で、リスク・リターン特性は株式と債券の中間にあるとされます。

“参考:国土交通省国土交通政策研究所「J-REITのリスク・リターン分析市場開設から2003年3月までの週次データによる分析」”

FXの特徴・リスク

FXとは、2つの通貨の為替相場を予測し売買を行う金融商品です。大きなレバレッジをかけて取引を行うことも可能ですが、証拠金以上の損失が生じるおそれがあり、元本も利益も保証されません。

“参考:金融庁「外国為替証拠金取引について」

※参考:一般社団法人金融先物取引業協会「外国為替証拠金取引の取引顧客における金融リテラシーに関する実態調査~調査結果報告書~」

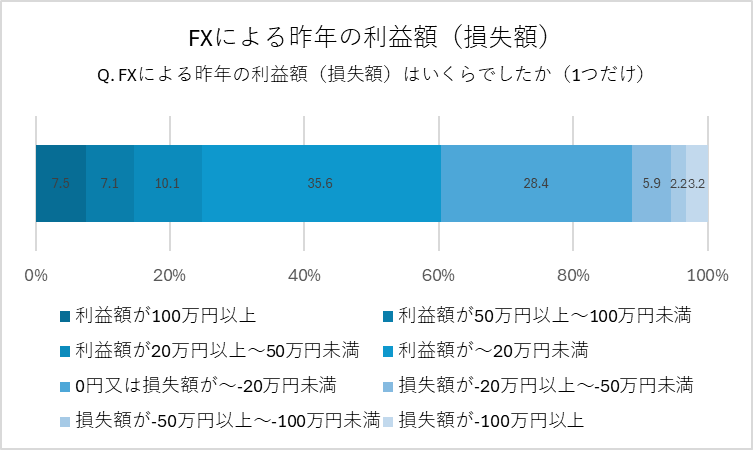

一般社団法人金融先物取引業協会の2018年の調査によると、FX投資経験者の内約60%の人が利益を出しているとされています。なお、この調査は現在進行系で取引を行っている人を優先して抽出しているものです。そのため、成功した人が多い方向にバイアスが一定程度入っている可能性がある点に注意が必要です。

不動産投資におけるリスク

不動産投資において発生するリスクはどのようなものでしょうか。不動産投資を始めることを検討している人に、特に知っておいていただきたい不動産投資におけるリスクを紹介します。

市場リスク(空室リスクなど)

不動産市場の影響を受けて発生するリスクで、以下の表のように整理することができます。

| リスクの種類 | リスクの内容 |

| 信用リスク | 債務不履行に陥ることによる損失 |

| 金利リスク | 借入金利の上昇等による損失 |

| 価格変動リスク | 土地価格、景気、老朽化などで価格が下落するリスク |

| 賃料・空室率変動リスク | 投資している物件が空室になり、家賃収入がなくなるリスク |

| 流動性リスク | 必要なときに売却・換金できない可能性 |

“参考:国土交通省不動産リスクマネジメント研究会「不動産リスクマネジメントに関する調査研究~資産価値向上と不動産市場の活性化・透明性の向上に向けて~」”

不動産投資をされる人は、空室率を心配すると思いますが、それ以外にも複数のリスクが少なからず存在することを認識しておくことが大切です。

災害・環境から受ける物理的リスク

災害や環境の影響から発生する物理的なリスクは、以下の表のように整理できます。

| リスクの種類 | リスクの内容 |

| 災害リスク | 地震、風水害、事故・火災によって不動産が物理的に損傷を受けるリスク |

| 環境リスク | 土壌汚染、アスベスト、地下埋設物、周辺環境に対して発生するコスト、リスク |

“参考:国土交通省不動産リスクマネジメント研究会「不動産リスクマネジメントに関する調査研究~資産価値向上と不動産市場の活性化・透明性の向上に向けて~」”

物理的なリスクそのものは建物ができる段階で条件が決まってしまうものも多いかもしれませんが、保険等で備えることも可能です。

法的リスク

法的な側面から発生するリスクは、以下の表のように整理できます。

| リスクの種類 | リスクの内容 |

| 遵法性リスク | 建築基準法や消防法などの法律に違反してしまうリスク(不動産を手放す際に是正費用が必要) |

| 法規制・税制・会計制度変更リスク | 不動産に関連する制度の変動による対応コストの発生 |

“参考:国土交通省不動産リスクマネジメント研究会「不動産リスクマネジメントに関する調査研究~資産価値向上と不動産市場の活性化・透明性の向上に向けて~」”

不動産に関連する法律を把握しておくことで、知らず知らずのうちに法律に違反してしまうような遵法性リスクは抑えることができます。制度変更はコントロールできないものですが、いち早く適切に対応できるように情報収集をし続けることが大切です。

管理運営リスク

管理運営リスクは、不動産の管理運営業務の影響によって、収益性・住民の快適性などが変動するリスクです。

投資を初めて不動産を取得した後も、適切な管理がされなければそこから新たなリスクが発生しうると言えます。

“参考:国土交通省不動産リスクマネジメント研究会「不動産リスクマネジメントに関する調査研究~資産価値向上と不動産市場の活性化・透明性の向上に向けて~」”

このようなリスクは、管理を管理会社に委託することで抑えることができます。不動産(マンション)の管理については、下記の記事もあわせて読んでみてください。

不動産投資の成功率を高めるポイント

ここからは、失敗を避け、成功率を高めることにつながる不動産投資の進め方を解説します。

なお、不動産投資でのより詳しい注意点・コツについては、下記の記事も合わせて読んでみてください。

予算に合った投資方法を選択

「不動産投資」というと、不動産を購入して家賃を得るという流れをイメージされる人が多いかもしれません。しかし、それ以外にも「クラウドファンディング」、「ソーシャルレンディング」という手法もあります。

これらの手法であれば、不動産を購入するほどの多額の資金は必要とせず、リスクを抑えて少額から投資をすることができます。従来の不動産投資よりもリスク・リターンのバランスは異なるため、下記の記事もあわせてご確認ください。

信頼できる不動産会社・不動産投資会社を選択

不動産投資を強力にサポートしてくれる存在として、不動産投資会社・不動産会社が挙げられます。特に不動産投資会社は不動産投資を始める際には見逃せない存在です。

しかし、会社によっては悪質な勧誘・案内が行われることもあるため、信頼できる会社と取引することが大切です。また、会社によって得意とするエリアや物件の種類にも違いがあるため、その点にも注意が必要です。

下記の記事では、おすすめの不動産取引会社・不動産会社の情報や、悪質な会社の見極め方も解説しているので、あわせて読んでみてください。

投資目的に合った投資物件を選択

投資対象となる物件にも、ワンルーム投資、1棟のアパート・マンション投資、戸建て投資など多くの種類があります。それぞれ、必要となる資金や見込まれる収益も大きく異なるため、注意が必要です。

下記の記事では、物件の種類ごとのメリット・デメリットも詳しく解説しているので、あわせて読んでみてください。

資金計画を練った上で投資を実行

本記事でもご紹介してきたように、不動産投資にもリスクが複数存在します。それらの影響を一定程度受けることも見込んだ余裕のある資金計画が重要です。

不動産を購入する場合は大きな資金も必要で、融資を受けることも多いですが、その融資額にも余裕をもたせたいところです。

また、最終的にどのような形で不動産を売却するかなど、出口戦略を持っておくことも大切です。

当事者意識をもってセミナーなどで情報収集

国土交通省が以下のグラフで示したように、不動産投資を経験した方の中にも、知識が伴わない段階で投資に踏み切ってしまったという人が一定数存在しています。

(不動産取引に対する基礎知識についてテストを行い、その正解数で回答傾向を確認し、不動産投資経験の有無で分類したもの

引用:国土交通省「個人投資家への不動産投資に関するアンケート調査結果について」)

不動産投資の周辺には多くのリスクがあるため、知識の不十分な段階で投資を実行することには大きなリスクが伴います。

そのため、不動産投資セミナーのような機会を最大限活用して情報収集を行うことが非常に大切です。以下の記事では人気の不動産投資セミナーや怪しい不動産会社の見極め方が解説されているため、こちらも読まれることをおすすめします。

まとめ

不動産投資の成功率は投資目的によって様々であり、多くの魅力がありつつも、リスクも複数存在します。

しかし、他の投資手法にもそれぞれ異なった魅力とリスクがあります。

そのため、目標とする収益と許容できるリスクを比較して、適切な手段を選択することが大切です。

本記事で紹介したポイントに注意して、不動産投資で成功されることを祈っております。

◆記事で紹介した商品・サービスを購入・申込すると、売上の一部がマイナビニュース・マイナビウーマンに還元されることがあります。◆特定商品・サービスの広告を行う場合には、商品・サービス情報に「PR」表記を記載します。◆紹介している情報は、必ずしも個々の商品・サービスの安全性・有効性を示しているわけではありません。商品・サービスを選ぶときの参考情報としてご利用ください。◆商品・サービススペックは、メーカーやサービス事業者のホームページの情報を参考にしています。◆記事内容は記事作成時のもので、その後、商品・サービスのリニューアルによって仕様やサービス内容が変更されていたり、販売・提供が中止されている場合があります。