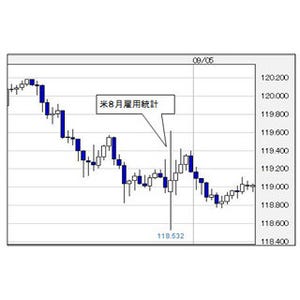

日本時間10月2日21時30分に発表された米9月雇用統計は、失業率こそ予想通りの5.1%であったが、非農業部門雇用者数(NFP)は前月比14.2万人増にとどまり、予想の20.1万人増を大きく下回った。また、平均時給は前月比横ばい(±0.0%)と予想の+0.2%に届かず、労働参加率も約38年ぶりの水準となる62.4%に低下するなど、弱さが目立つ内容だった。

|

|

米連邦公開市場員会(FOMC)は利上げの是非についての判断を単月の雇用統計の結果だけで下す事はないだろう。しかしながら、前2カ月分(7・8月分)のNFPが合計で5.9万人も下方修正されるなど、今回の雇用統計には単月の悪化では片づけられない面もあった。この結果、NFPの3カ月平均は健全状態の目安とされる20万人増を割り込んで16.7万人増にペースダウンした。第3四半期に入り雇用拡大に急ブレーキがかかった格好であり、これを受けて市場では、年内の利上げは難しいとの見方が広がった。

|

|

|

米失業率と非農業部門雇用者数 |

NFPの増加ペース鈍化については、米国が「完全雇用」に近づいているとの見方もある中では、ある程度やむを得ない面もある。「完全雇用」は労働力の需要と供給が一致した状態を指すが、そうした状況では大幅な雇用者の増加は起きにくいと考えるのが自然かもしれない。しかし、仮に「完全雇用」に近い状態にあるならば、賃金が減少する事は考えにくいはずだ。ところが、前月比±0.0%と発表された9月の平均時給は、実際には1セント減少していたのだ(0.04%の減少につき小数点以下第2位を四捨五入して±0.0%となった)。単月の結果で基調を判断する事はできないが、少なくとも賃金上昇圧力が高まる様子は感じられなかった。

|

|

|

米国平均時給 |

先月の当コラムは、市場が落ち着きを取り戻せば米9月雇用統計の結果次第で10月利上げの可能性もあると結んだが、その可能性は残念ながらほぼ消滅したと思われる。それでも、現段階で12月利上げの可能性を排除する事はできないと考えている。たしかに足元のNFPの増加ペースは鈍ったが、直近3カ月平均の16.7万人は、米国の前回利上げ期間(2004年6月から2006年6月)の平均である18.4万人と大きな差はない。12月FOMC(15-16日)までにあと2回発表される雇用統計が米国の年内利上げの「追試」になると考えている。

執筆者プロフィール : 神田 卓也(かんだ たくや)

株式会社外為どっとコム総合研究所 取締役調査部長。1991年9月、4年半の証券会社勤務を経て株式会社メイタン・トラディションに入社。為替(ドル/円スポットデスク)を皮切りに、資金(デポジット)、金利デリバティブ等、各種金融商品の国際取引仲介業務を担当。その後、2009年7月に外為どっとコム総合研究所の創業に参画し、為替相場・市場の調査に携わる。2011年12月より現職。現在、個人FX投資家に向けた為替情報の配信(デイリーレポート『外為トゥデイ』など)を主業務とする傍ら、相場動向などについて、WEB・新聞・雑誌・テレビ等にコメントを発信。Twitterアカウント:@kandaTakuya

![]()