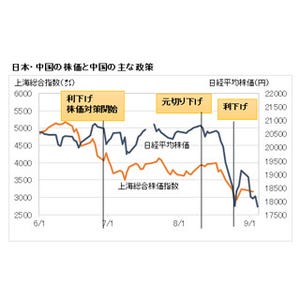

人民元を切り下げた中国

今年後半の注目トピック、米国の利上げ。

米国では個人消費や住宅セクターが堅調で、2015年4-6月期の実質GDP(国内総生産)の伸びが前期比年率プラス3.7%と大幅に上方修正されました。

米国経済だけを見れば、いつ利上げに踏み切ってもおかしくない状態といえます。

しかし、米連邦準備制度理事会(FRB)のフィッシャー副総裁がジャクソンホールで述べたように中国経済の情勢等を見極めるとしており、利上げ開始は12月に先送りされる公算が強まってきています。

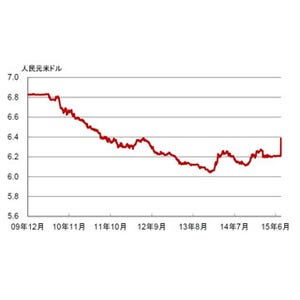

中国は、8月11日に突然、通貨・人民元の切り下げを発表、その後も3日間にわたって元を切り下げました。

市場では予想以上に中国経済が悪化しているとの見方が支配的です。

世界経済への影響は?

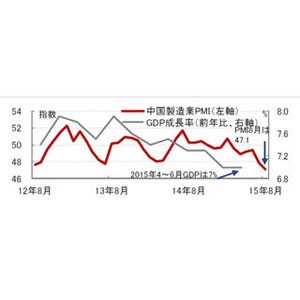

今回の人民元切り下げは、中国の成長モデルが転換点に達した出来事とみることができます。

2008年のリーマン・ショック以降、中国は4兆元という巨額の公共投資を行うと同時に人民元高に誘導して成長資金を集めることで世界経済をけん引してきました。

しかし、同時に過剰投資・過剰債務を抱え込んでしまったため、もはや投資主導で7%前後の成長を続けることは困難です。

今後は中国経済がどこまで減速し、世界経済にどのような影響を及ぼすのか? が焦点となります。

10月、国際通貨基金(IMF)の世界経済予測の改訂で中国経済がどう評価されるのか注目です。

疑わしきは何もするな

株価の下落で世界株式に割安感が強まっています。

しかし、中国経済の不透明感による業績の下方修正リスクの可能性がある限り、バリュエーション(投資価値評価)分析を鵜呑みにはできません。

例えるなら、突然、停電が起き、部屋が真っ暗になった状態です。

家屋全体にどの程度の損害があったかは分かりません。手探りで出口を探そうにも、方向感がつかめなくなりました。誰かが小さな灯りを燈してくれさえすれば…。

今、まさにこんな感覚でしょうか?

「誰かの灯り」に相当するのが、IMFの世界経済予測です。

中国の経済成長率に何らかの目処がつけば、企業業績を合理的に見積もることが出来るようになり、株価の割安・割高判断も可能になります。投資判断の根拠に自信が持てない状況では、しばらく様子を見るのが得策といえそうです。

●ピクテ投信投資顧問が提供する、「ボンジュール」からの転載です。