「円安」になると日本経済にとってはどういった影響があるのか。一般的には輸出企業が儲かって、日本経済はバラ色といった風潮です。円安こそがデフレや産業の空洞化といった日本経済の抱える根本的な問題までをも解決するかのように伝えられていますが、実際にはそれほど喜べない状況があります。特に一般市民の生活にダイレクトに関わってくる、という点ではむしろ深刻な問題が内在する、ということを考えておく必要があるでしょう。

「円安」と「原油価格の上昇」が続くと、"自家用車"を運転する人がいなくなる!?

その最もわかりやすい例として、昨年からのレギュラーガソリン価格とドル/円レートの推移を取り上げてみました。昨年、対ドルでは歴史的な円高となり、かなりの期間円高水準に留まっていました。円高がピークを迎えたのは2011年10月31日でした。その後、今年になって、特に2月以降は円安が進んできた状況です。

|

|

(出典 : 財団法人 日本エネルギー経済研究所 石油情報センター、Yahoo!ファイナンス) |

そこで2011年10月31日時点と直近のデータである3月26日時点を比較してみましょう。為替はこの間5.8%円安に振れたのに対して全国平均のガソリン価格は10.6%値上がりしています。為替レートを上回る上昇がみられたのは、この期間海外の原油相場が上昇したためです。為替が5円円安になっただけですが、原油価格そのものの値上がりもあったために、これだけガソリン価格が上がってしまったのです。

海外の原油価格の代表的な指標としては米国のテキサス州西部とニューメキシコ州南東部で採掘される原油の先物価格であるWTI(West Texas Intermediate)、欧州の北海ブレント、中東のドバイがあります。実はWTIの産出量自体は1日当たり数十万バレルと非常に少ないのですが、ニューヨーク・マーカンタイル取引所(NYMEX)に上場されているために、先物市場としての取引量も取引参加者も多く、世界的な原油価格の指標になっています。

そのWTIですが、2011年10月時点では1バレル80ドル台だったものが、2012年3月には1バレル100ドルまで20%ほど上昇しました。緊迫するイラン情勢がこの間の価格上昇の最大の要因と言えるでしょう。ちなみに、今年は米国の大統領選を始め、各国も国のトップが入れ替わるような選挙を控えていますので、選挙結果に多大な影響を及ぼすようなイラン戦争をわざわざ起こすとは思えません。そのため逆に、この問題が来年まで長引く可能性があります。

また、イラン問題がうまく収束しても、新興国の経済発展に伴う原油需要の高まり、という潜在的な価格上昇の要因は常につきまとうものです。そして原油価格だけでなく食糧価格など世界の資源価格が全般的に高騰を続ける中では、引き続き原油価格も上昇を続けるものと見るのが妥当でしょう。

それを踏まえて、日本国内のガソリン価格の話に戻って考えると、同じような比率で今後も仮に円安と原油価格の上昇が続いた場合、1ドル=95円にまで円安が進むと、ガソリン価格は1リットル=198円になります。1ドル=120円では280円です。原油価格の上昇スピードが速まるといった状況になれば、さらにガソリン価格は値上がりしますし、便乗値上げということも出てくるかもしれません。

ガソリン価格が1リットル=300円、500円となれば自家用車を運転する人はいなくなるのではないでしょうか。そういった状況も円安が進めば意外なほど簡単に起こってしまうのです。そうなれば燃料コストの上昇に見舞われるために、日本の輸出企業も円安で儲かるなどと言っていられなくなるでしょう。輸出による貿易黒字は輸入価格の高騰で吹き飛んでしまう懸念があります。また、原発推進派にとっては原発再稼働のよい理由づけとして、利用することもできるでしょう。さまざまな意味において、円安だからと日本経済はバラ色などと言って喜んでいられない状況が生まれてくるのです。

「あえて『円安政策』を取る必要はない」

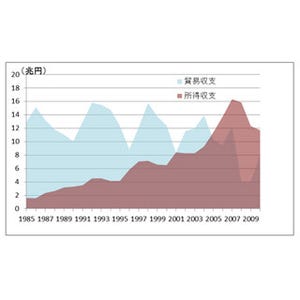

前回から2回に渡った話を総括をすると、日本が経常赤字となる可能性は安定した所得収支の黒字ために現時点では考えづらい、ということになります。ただし、今後の資源価格の高騰は避けられそうになく、円安の進み方次第では貿易収支の赤字によって経常の黒字幅が少なくなることはあり得ます。

日本の景気に関しては、個人的には非常に明るく見ています。年初来、日本の株価も順調に回復してきました。さすがに2012年の第一四半期の上昇のスピードが速かったために、4月から5月の連休にかけては調整が入るでしょう。どんなに力強い上昇相場でもひたすら上がり続けることはありません。上下動を繰り返しながら上がっていくものですから、上昇相場の中でのこうした調整は「healthy correction(健全なる調整)」と呼ばれます。健全な調整をした後5月の下旬辺りからは本格的な上昇相場となるでしょうし、日本経済もそれに伴って一層の明るさを取り戻していくはずです。

そんな中、唯一の懸念材料は急激で大幅な円安による輸入価格の急騰で、日本の景気が腰折れしてしまうことです。海外の資源価格が高騰している昨今、そして今後もその傾向が続くと思われる中で、あえて円安政策を取る必要はないと思われます。

執筆者プロフィール : 岩本 沙弓(いわもと さゆみ)

金融コンサルタント、経済評論家、経済作家。大阪経済大学 経営学部 客員教授。1991年東京女子大学を卒業し、銀行在籍中に青山学院大学大学院国際政治経済学科修士課程終了。日、米、加、豪の大手金融機関にて外国為替(直物・先物)、短期金融市場を中心にトレーディング業務に従事。その間、国際金融専門誌『ユーロマネー誌』のアンケートで為替予想部門の優秀ディーラーに複数回選出される。現在は、為替、国際金融関連の執筆・講演活動の他、国内外の金融機関勤務の経験を生かし、英語を中心に私立高校、及び専門学校にて講師業に従事。新著『世界恐慌への序章 最後のバブルがやってくる それでも日本が生き残る理由』(集英社)が近日発売予定。