2012年2月14日、日本銀行は予想外の追加緩和策を決定しました。政策決定会合の直後に開かれた日銀総裁の会見で、白川総裁の口から「円高抑制」「円高阻止」という言葉が一度も発せられることがない、先にFRBの政策発表があったために日銀が後追いをしていると、半ば批判めいた論調が展開されました。

参議院予算委員会で白川総裁に激しい非難や野次

私は日銀の広報担当でも、白川総裁を個人的に存じ上げて擁護しているわけではありませんが、昨今の日銀や白川総裁を悪者にすることで満足するという風潮は、正直なところ行きすぎだと思っています。

特に2月6、7日の参議院予算委員会では白川総裁の答弁に対して、激しい非難や野次が飛ばされていました。こうした政治的・感情的な日銀バッシングは意味がないのを通り越して不快にも感じます。「円高・デフレで国民生活が困窮しているにもかかわらず日銀は何もしていない、責任をとって総裁を辞任せよ」とまで言いだす始末です。ここには円高の原因が本当に日銀なのか、という本質に迫る論拠が欠落しています。

対話に長けたFRBのバーナンキ議長と、地味で対応の遅い白川総裁というイメージは政治家にとっても既存のメディアにとっても使い勝手がよいのでしょう。しかし、それはあくまでもイメージにすぎません。風評を利用した批判だけでは経済の実態からかけ離れてしまいます。そして、根源的問題を遠ざけるという意味では百害あって一利なしです。

FRBよりも日銀が何もしていない、という議論への反論意見の1つとして東短リサーチのチーフエコノミストである加藤出氏の指摘を紹介したいと思います。実は銀行間には日々の資金の過不足の調整をおこなう短期金融市場があるのですが、その資金のやりとりの仲介をしてくれる業者の1つに東京短資という会社があります。東短リサーチはそちらのグループ会社になります。加藤さんの書かれるレポートには定評があり、私のディーリング・ルームでのキャリアがこの短期金融市場での資金のやりとりから始まったのもあって、かねがね読ませていただいた経緯があります。

情報ベンダー、ブルーム・バーグはその加藤さんの「ウィークリーリポート」の引用として、昨年12月時点での各国中央銀行のGDP比における資産規模を比べています。実際の総資産の数字はFRBが約3兆ドル(240兆円)、日銀が140兆円ですから、FRBがまさっています。しかし実額だけでは相対的な姿はわかりにくいので、国の経済規模であるGDPと比べて、それぞれの中央銀行がどれぐらいの資産を保有しているのかを比較しているのです。

日銀は"FRB以上の割合"で大量の資金を市場に供給

日銀の資産規模がGDP比で30%であるのに対してFRBは19%です。国の経済力(GDP)のスケールから考えれば、日銀はFRB以上の資産規模を有しています。日銀の資産規模がなぜ大きいのか? それは日銀が金融機関から国債を引き取るかわりに市場に大量の資金を供給しているからです。

日銀の資産の内訳ですが、最新(2012年2月20日現在)の数値では、日銀の資産は140.2兆円、そのうち国債は83.3兆円です。3年前(2008年12月31日時点)の資産は122.8兆円、うち国債は63.1兆円でした。国債の保有額が増えて資産も大きくなっています。

http://www.boj.or.jp/statistics/boj/other/acmai/release/2012/ac120220.htm/

そこで、日米の昨年末時点で保有する国債残高をGDP比で見てみると、日銀は19%、FRBが11%となっているそうです。確かにFRBの総資産はここ数年で3倍以上に膨らんでいますから、拡大するスピードは非常に速いと言えます。それはサブプライム危機以降、FRBが量的緩和を実施して急激に国債を買い入れたからなのですが、それでも国債の保有率もGDP比率でみれば日銀の方が大きいのです。そして今回の追加緩和策によって日銀の資産規模は2012年の年末にはGDP比で24%まで拡大するとの試算もでています。

つまり、国の経済規模から考えればFRB以上の割合で日銀は市場に資金を供給してきたということです。従ってFRBよりも日銀が何もしていないのではなく、FRBがようやく日銀に近付いてきたとも言えるでしょう。なぜそれほどまでの大量の量的緩和が実施されても効果が発揮されなかったのか、などの問題はありますが、それはまた別の議論として、少なくとも10数年日本は世界先駆けて最大限の緩和策を実施してきたことは間違いありません。

「円高」は、日本と米国の経済的な構造の違いによるもの

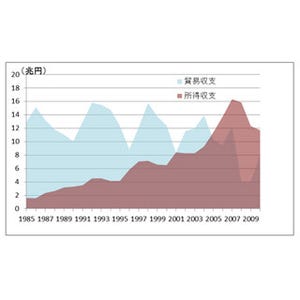

そしてここ数年米ドルに対して円高が進んできたのも日銀のせいではなく、日本と米国の経済的な構造の違いによるものです。第3回目で触れたように、日本の2011年の貿易収支は一時的に赤字に転じましたが、それでも過去30年にわたり黒字を出してきました。所得収支でも毎年巨額の黒字が計上されています。それが世界最大の債権国の立場を維持している理由です。

かたや米国は経常赤字国であり、世界最大の債務国なのです。2011年12月に発表された第3四半期の経常赤字は2年ぶりに縮小しましたが、それでも1,102億8,000万ドル(約8.4兆円)でした。これまで発表された第1~3四半期の平均をもとに単純計算すれば2011年の年間では4,700億ドル(35兆円)ほどの経常赤字となります。

通常であれば日本で余った資金は米国に流れますが、例えばリーマン・ショックのような経済危機が発生したり、日本で震災が起こると、こうした海外へ投資していた資金は日本に戻ってきます。不安なことがあれば誰でも自分の手元に現金を置きたいと思うのは自然なことだと思いませんか? ですから、海外に投資していた資金を元に戻そう、あるいは新しい海外投資は手控えよう、という動きとなります。

さらに万年貿易黒字であれば輸出によって稼いだ米ドルを、そして投資収支が黒字であれば海外で受け取った配当など日本国内へと戻そうとする動きが常にあります。外向きにお金が出て行かない以上は、海外から国内へという力に押されてしまうのです。

ですから、海外の金融不安が落ち着き、日本の景気が立ち上がってくれば、また海外に投資でもしようか、と言う気持ちになりますので自然な円安となるはずです。

執筆者プロフィール : 岩本 沙弓(いわもと さゆみ)

金融コンサルタント、経済評論家、経済作家。1991年東京女子大学を卒業し、銀行在籍中に青山学院大学大学院国際政治経済学科修士課程終了。日、米、加、豪の大手金融機関にて外国為替(直物・先物)、短期金融市場を中心にトレーディング業務に従事。その間、国際金融専門誌『ユーロマネー誌』のアンケートで為替予想部門の優秀ディーラーに複数回選出される。現在は、為替、国際金融関連の執筆・講演活動の他、国内外の金融機関勤務の経験を生かし、英語を中心に私立高校、及び専門学校にて講師業に従事。