最近のメディアで話題になったことの一つに、三菱東京UFJ銀行が作ったという、日本国債の暴落に備えた「危機管理計画」があります。

国内外の金融機関に在籍していた者として、まずこの話題を目にした際の最初のリアクションは「え?」という感じです。

どの銀行でも、誰に言われなくても、『危機管理計画』は当然しているもの

どこの銀行とて、誰に言われなくても危機管理計画などは当然しているものです。国債にしても為替にしても、こうした相場モノに手を出した瞬間から危機管理はされており、危機管理がされてなければ手が出せるわけがない、と言ってもいいでしょう。

市場取引をする大前提として、相場に参入するということは、価格がいくら動けばいくら儲かる、いくら損をするというのを考えた上でのことですから、期待する収益に伴うリスクを考えずに、つまり危機管理なしで取引するなど、まずありえません―。これはディーラー目線での話。

特に海外の金融機関では顕著ですが、いくらまでポジション(持ち高)を持ってよいのか。そして儲かる分にはよいにしても、1日単位ではいくら損をしてよいのか、1週間ではいくら、1か月ではいくらまで、とディーラー1人1人に細かく損失の許容額までもが規定されています。オーバーをしないように細心の注意を払って取引をしていますし、仮に規定以上の損失が出れば、その時点で取引は終了となります。危機管理もせず無防備に市場取引に参加させることなど、金融機関ではありえません―。これはディーリング・ルームの管理者目線。

さらに銀行全体としても、銀行は預金を預かり(「Liability」ライアビリティー)それを何らかに貸し出しをして(「Asset」アセット)収益を上げますから、資産負債管理(「Asset Liability Management」の頭文字をとって「ALM」と呼びます)が基本です。自分たちが貸し出している資金(国債を銀行が買うということは替わりに資金を国に貸し出すことになります)については、いったいどれぐらいのリスクが存在するのか、金利が1%上昇したら、5%上昇したら、10%上昇したらどうなるかと常に検証をしています。

その正式なレポートが1週間なのか、1月なのか、その呼称も銀行ごとに違うかもしれませんが、私自身も米系金融機関に在籍していた際に、『contingency(偶発、不測の事態) plan』という報告書を作成していました。金利の変動によって支店全体の帳簿残高がどう変化するかを示したレポートです。2001年の同時多発テロ以降、特に厳しく報告が義務化されたように記憶しています。

というわけで、『危機管理計画』を銀行が今になって作ったということはまずありえないと思います。最大約42兆円もの国債を保有する三菱東京UFJ銀行が、金利が上昇した際のリスクを想定するのは当たり前で、以前からあるはずの『危機管理計画』についてなぜ今さら話題に取り上げているのか? と疑問が生じるのです。

国債にしても為替介入にしても、問題にするポイントに"ずれ"

また、安住財務相が昨年10月31日からの為替介入について「(1ドル=)75円63銭で介入を指示し78円20銭でやめた」と口を滑らせた、あるいは手の内を見せるなどもってのほか、という各種メディアの論調についてですが、個人的には為替介入が国民の資産を使っている以上は、ある程度の期間が経過した時点で為替介入の詳細については公表されるべきだと思っています。使途を明確にすることが、無駄遣いを防ぐ最良の手段であるからです。

そして、介入のあった数日間のドル円相場の値動きを見ていれば、75円60銭近辺で介入を指示して78円20銭でやめたことなどわかるはず。ですから、目くじらをたてて騒ぐことでもなく、同じ騒ぐのであれば介入したレートではなく、むしろ介入自体についてではないですか? と聞きたくなるのです。

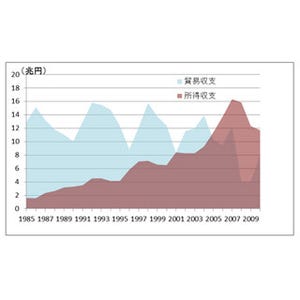

財務省は2月10日に国債や借入金、政府短期証券の残高の合計が2011年12月末で958兆6,385億円となり、過去最大を更新したと発表しました。

『危機管理計画』の報道が政府債務の金額の発表と前後していたことから、これまで国債の最大の買い手である銀行でさえも国債の急落に備えているのだから、消費税を上げて財政を健全化しないと大変な事になる、というメッセージが含まれていると"裏読み"できますが、この政府短期証券には今回の為替介入10兆円分が入っている計算です。これまでの累積介入額で考えれば100兆円にも上ります。

政府の借金が増大して困るというならば、過去40年間ひたすら円高になってきた経緯を考えても、為替レートが円安に振れるわけでもなく、借金が増えるだけで効果が期待できない為替介入などしない方がよいわけです。もちろん、相場は上がったり、下がったりするものですから、今回の介入によって得たドルが円安となった段階で含み益をもたらす可能性は大いにあります。しかし、1998年を最後に米ドルの売り介入は実施されていません。持ったままで値段が上がっても売るつもりがないのであれば、借金だけが日本国民の手元に残ってしまいます。

公共のサービスをタダで受けようなど思うのは間違っています。ただ、必要となる負担は当然義務として担うつもりだが、一方で無駄遣いをしておきながら足りない分は消費税で賄おうとするのが納得できない、という国民の皮膚感覚は正しいと言えるでしょう。国債にしても為替介入にしても、いずれにしても問題にするポイントが少々ずれているために、「何だかよくわからないけど、額面通りにはどうも受け取りにくい」という皆さんの声はもっともだと思います。

執筆者プロフィール : 岩本 沙弓(いわもと さゆみ)

金融コンサルタント、経済評論家、経済作家。1991年東京女子大学を卒業し、銀行在籍中に青山学院大学大学院国際政治経済学科修士課程終了。日、米、加、豪の大手金融機関にて外国為替(直物・先物)、短期金融市場を中心にトレーディング業務に従事。その間、国際金融専門誌『ユーロマネー誌』のアンケートで為替予想部門の優秀ディーラーに複数回選出される。現在は、為替、国際金融関連の執筆・講演活動の他、国内外の金融機関勤務の経験を生かし、英語を中心に私立高校、及び専門学校にて講師業に従事。