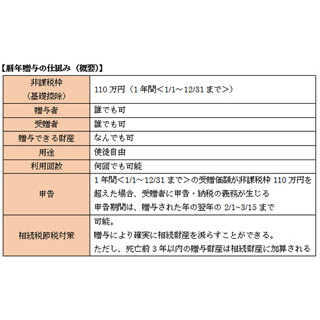

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。

「マイナス金利」の影響が住宅ローン金利に反映されてきた!

|

住宅ローン金利は、各金融機関が市場金利の動向を参考にして決定し、一般的には毎月初めに、その月の適用金利を発表します。

2016年2月は、「マイナス金利」が2月16日からスタートして市場金利が大きく動いたこともあり、月の途中に住宅ローン金利を見直した金融機関もありましたが、3月になって一斉に発表された金利は、どの金融機関が発表したものも「マイナス金利」の影響が反映されています。

おもな金融機関の2016年3月金利を見てみましょう。

|

「おもな金融機関の住宅ローン金利」(2016年3月5日現在)※いずれも最優遇金利を掲載(優遇を受けるには、それぞれ所定の条件を満たす必要があります) |

「変動金利」は、前月の2月とほとんど変わっていません。その理由としては、次のことが考えられます。「変動金利」は日本銀行の政策金利の影響を受けますが、もともと政策金利じたいが低かったこと、今回の「マイナス金利」の範囲が限定的であったこと、近年金融機関同士の金利引き下げ競争が激化していたことなどがあげられるでしょう。

一方、「10年固定」や「全期間固定」などの「固定金利」は、史上最低を更新しているものが多く見られます。その理由は、「固定金利」の決定に影響を与える長期金利(新発10年国債の利回り)が2月中に何度もマイナスに落ち込むほど下落していたからです。

多くの金融機関が販売に力を注いでいる「10年固定」(返済期間のうち当初10年間の金利を固定するタイプ)では、「変動金利」(半年ごとに金利が見直されるタイプ)よりも低く設定し、0.5%台を提示している金融機関も出てきています。

「全期間固定」(全返済期間の金利があらかじめ決まっているタイプ)も、極めて低い水準となっています。

「フラット35」は、史上最低を更新!

「フラット35」は、独立行政法人住宅金融支援機構と民間金融機関が提携して販売している住宅ローンで、取り扱っている金融機関は数多くあります。

全期間固定金利タイプしか持たない住宅ローンで、適用金利は金融機関等によって異なりますが、3月に最もたくさんの金融機関が提示した金利は、1.25%(融資率9割以下、返済期間21~35年)です。同じ条件でこれまでに最も低かった「フラット35」の金利は昨年(2015年)2月の1.37%でしたので、今回は、過去最低を更新したことになります。

さらに、「フラット35」には、一定の耐震・省エネ等の品質をクリアした住宅の場合、当初5年、あるいは10年の金利を▲0.3%優遇する仕組みもあります。

この仕組みを使えば、当初5年、10年の適用金利は0.95%という、1%を切る水準にまで下がります。

住宅ローンの借り換えや新規申し込みを検討する場合は、コストにも注意!

史上最低水準の金利は、ここしばらくは続きそうです。そのため住宅ローンを借り換えたり、新規に借りたりするときには、これまで以上に利息の支払い負担を小さくすることができ、家計には有利に働きます。

ただ、金利の水準だけで安易に住宅ローンを選択しないようにしなければなりません。住宅ローンを借りるときには、融資事務手数料や保証料、印紙代、登記手数料、団体信用生命保険料などのコストがかかります。また、優遇金利の適用を受けるためには、金融機関が定めている条件を満たす必要もあります。

コストや条件にも目を向けて総合的な判断を下したいものです。

※写真と本文は関係ありません

執筆者プロフィール : 中村宏(なかむら ひろし)

![]() ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)

![]()

メルマガ「生活マネー ミニ講座」(平日・毎日)

FPオフィス ワーク・ワークスのHP