世界に広がる英国のEU離脱ショック

英国のEU離脱ショックが世界に広がっています。国民投票で離脱が決まった6月24日の東京株式市場では日経平均株価が1,286円安の1万4,952円と1万5,000円を割り込み、下げ幅は約16年ぶりの大きさとなりました。震源地の英国では代表的な株価指数であるFTSE100は一時8%の下落率を記録し、ドイツのDAX指数も6.8%下落、米国のダウ平均株価は610ドル安と4年10か月ぶりの下落幅となりました。

6月24日の主要国の株価指数 |

最近の日経平均株価 |

為替相場では英国の通貨ポンドが急落し、対ドルでは実に31年ぶりの安値をつけました。これに連動してユーロも急落し、それらの受け皿として円に買いが殺到しました。24日の円相場は1ドル=106円台から一時は100円を突破して99円まで急騰するなど激しく乱高下しました。

最近の円相場 |

このような市場の動きはまさにパニック的であり、リーマン・ショック級です。この連載の前号で「EU離脱なら日経平均は1万5,000円割れ、円は1ドル=100円突破も」と書きましたが、その予想は残念ながら当たってしまいました。しかし市場の動揺はこれで収まりそうもありません。むしろ離脱によるさまざまな影響が今後もっと明確な形で広がることが予想され、世界経済は最悪の場合リーマン・ショック以上の深刻な事態に陥る可能性も否定できません。

英国のEU離脱の影響について前号では、(1)英国経済の悪化(2)欧州経済全体への打撃(3)欧州統合の理念を危うくする――の3つを挙げ、日本経済への影響も大きいことを指摘しましたが、その影響は予想以上のものとなりそうです。

英国では国内の分裂が深刻化

まず英国ですが、離脱決定後の動きをみると国内の分裂が一段と深刻化しています。国民投票のやり直しを求める署名運動がネット上で猛烈な勢いで広がっており、すでに320万人を超える署名が集まっているそうです(日本時間27日未明時点)。ロンドンの独立とEU残留を求める署名も16万人に達しているとのことです。これらが実現する可能性はきわめて低いのですが、それにもかかわらず残留派の運動がおさまらない状況は国内の亀裂の深さを示しています。

スコットランドでは行政府首相が「住民投票を再度行う準備を始めた」と発言しました。スコットランドでは2014年の住民投票で英国からの独立を否決しましたが、それはあくまで英国がEUメンバーであることが前提です。その前提が変わったのですから、あらためて独立の是非を問う住民投票を実施するというわけです。同時にスコットランド行政府は単独でEUと残留に向けた交渉を開始したいとの考えも表明しています。

スコットランドに刺激されて北アイルランドも英国からの分離独立機運が高まりそうです。英国の一部である北アイルランドは隣国アイルランドと同じ島内で国境を接しており、もともとアイルランドとの一体感が強い地域です。かつてはプロテスタント系とカトリック系の住民の対立が激化し英国からの独立を求める運動やテロが繰り返された歴史があるだけに「英国からの独立とアイルランドとの統一」が強く意識されるようになる可能性があります。

もしスコットランドと北アイルランドが独立すれば、英国はイングランドとウェールズだけとなり、事実上、連合王国は崩壊状態となってしまいます。そうなれば、あるいはその可能性があるなら、経済にも混乱が生じるでしょうし、外国企業は英国への投資を控えたり、英国から企業が逃げていくことも考えられます。これは短期的な景気悪化という次元ではなく、構造的に英国経済が地盤沈下を起こすことを意味します。

英国は1970年代ごろまでは経済が沈滞し「英国病」という言葉が使われた時代がありました。しかし1979年に登場したサッチャー首相が規制緩和、民営化、金融ビッグバン、外国企業の誘致などで経済立て直しと競争力強化を図り、英国経済を復活させました。これはサッチャーリズムと呼ばれ、グローバル化の先駆けともなったものです。日産自動車をはじめ日本企業が英国進出を本格化させたのも、サッチャー時代です。そのあとを受け継いだ歴代政権も保守党、労働党などと政権は変わっても歴代政権は経済活性化のための改革を継続し、EUをリードする立場を確立したのでした。

それが今、崩れようとしているといっても過言ではないでしょう。キャメロン首相は辞任を表明しましたが、後任の新首相が国内の分裂を回避しながらEUとの交渉を進めることができるのか。そして英国の地盤沈下を防ぐことができるのかが気がかりです。

欧州全体に「離脱ドミノ」のおそれ

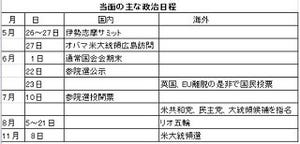

もう一つの懸念は欧州全体に「離脱ドミノ」が広がるおそれです。数年前から始まったギリシャ危機と欧州債務危機への対応をめぐってEU各国の間で溝が広がっていましたが、今や「反移民」「反EU」を主張する極右政党や民族主義政党が勢力を伸ばしています。スペインでは26日に総選挙が行われましたが、「反EU」で躍進が予想されていた急進左派政党は意外に伸びませんでした。しかし同国ではカタルーニャ地方の独立運動が再燃する可能性があります。来年にはオランダとドイツで総選挙、フランスで大統領選と下院選挙が予定されており、これらの国々でも反EU機運が高まる可能性があります。

欧州各国の選挙などの予定 |

EUはもともと経済面での統合からスタートし、最終的には政治統合まで進めることを目標として、文字通り欧州を一つに統合するという理想像を描いていましたが、今やそれは「夢のまた夢」となったと言わざるをえません。「EU離脱ドミノ」というより、欧州統合は事実上「空中分解」のような状態になるおそれがあります。

このことは欧州の安全保障体制にも大きな影響をもたらすことが予想されます。これまでEUはウクライナ問題でのロシアへの経済制裁など結束して足並みをそろえてきましたが、EUの崩壊、欧州の分裂といった事態になれば、それが崩れる恐れがあります。それはロシアとの力関係に変化を生じさせることにつながります。

もう一つ要注意なのは中国との関係です。ちょうど離脱ショックの最中の25日、中国が主導して設立したAIIB(アジアインフラ投資銀行)の初の年次総会が北京で開かれました。このスケジュールはたまたまですが、AIIBに象徴的に表れているように、中国は混乱する欧州に資金提供や投資を増やすことで影響力を増大させようとしています。

こうした中ロの動きを含めて、欧州の分裂と経済低迷は世界の政治や安全保障体制などのパワーバランスをも変える恐れがあることを強調しておきたいと思います。

今後の経済はどうなる? 4つのシナリオ

それでは経済面では今後どのような展開が考えられるのでしょうか。ここでは4つのシナリオが想定されます。

第1のシナリオは、今週以降も離脱ショックが収まらず、さらなる株価急落と円高が短期間に進行する展開です。それは世界同時不況、リーマン・ショック級の世界経済危機につながる可能性を意味します。

それを回避するには各国の政策協調がカギになるでしょう。ポンドとユーロ急落に歯止めをかけるための各国による協調介入、あるいは日欧などが協調しての金融緩和などが考えられます。米国は昨年12月に利上げを実施し、次の利上げがいつになるかが注目されていますが、世界同時不況といった事態になれば利上げは棚上げせざるを得なくなるでしょう。最悪の場合、「利上げ棚上げ」では済まなくなり、利下げに逆戻りの可能性もないとは言えません。

第2のシナリオは、目先はいったん株価下落と円高は歯止めがかかるものの世界的に株価の不安定な動きと円高水準での推移が長期化する展開です。景気も次第に低迷していくことが考えられます。

英国の新政権発足や国内の亀裂などの政治状況が不透明ですし、英国とEUとの交渉は少なくとも2年間にわたる見込みですから、経済への影響は長期化の公算が大きいわけです。EU離脱の動きやEU崩壊の危機といった情勢は経済活動を停滞させ、外国企業が欧州への投資を控えるようになりますから、それらの影響はボディブローのように効いてきて世界的に経済低迷が長期化する恐れがあります。日本経済にとっては特に円高による打撃が大きく、景気低迷の長期化につながる可能性があります。

第3のシナリオは、各国が前述のような政策対応に迅速に動くなどで市場が冷静さを取り戻して株価が回復する展開です。英国の政治情勢やEUとの交渉開始の見通しが早期に出てくれば、離脱ショックは最小限に食い止めることができるでしょう。週明け27日の日経平均株価が上昇したのは、そうした政策への期待感が背景です。しかし各国が有効な政策を実際に出せなければ、もう一段の混乱があり得ると見ておいたほうがよさそうです。

第4のシナリオは、離脱ショックの拡大によって、欧州の人たちが世界同時株安やEU崩壊への危機感を持つようになり、過度な反EU機運が少し沈静化するケースです。これはかなり希望的観測を含んでいますが、その可能性がないわけではありません。スペインの総選挙で反EUの急進左派政党が予想ほど伸びなかったのも、その兆しかもしれません。英国民も含め欧州の人たちが冷静さを取り戻してくれることを願うばかりです。

事態を受けた日本の対応は?

日本では今回の事態を受けて、日銀が追加緩和に踏み切るかどうかが注目されます。日銀はもともと定例の金融政策決定会合を7月28日~29日に開催する予定ですが、市場の動揺が収まらない場合は6月中か7月初めにも臨時の会合を開いて追加緩和を決める可能性もあります。

また円高が止まらないようなら、政府が円売り介入に踏み切る可能性があります。為替介入は前述のように各国との協調介入が望ましいのですが、各国の足並みがすぐにそろわない場合は日本単独でも介入を実施するかもしれません。

さらに財政出動の拡大も浮上してきました。政府は消費増税延期を決めたことに加えて、秋に5~10兆円規模の大型補正予算を編成する方針ですが、報道によると政府・与党内ではその規模を10兆円以上に拡大するとの考えが出ているということです。

これらが実施されれば、それなりの効果を発揮することが期待できるでしょう。ただリーマン・ショックなどと違って、今回の問題は純粋に経済的な原因によって起きたことではなく、今後の展開も政治動向によって左右されるという点が厄介なところです。

当面は、EUへの離脱をいつ通告するか、そしてそれを受けてEUとの交渉がどのような形で始まるかが最大の焦点です。英国内の政治的動向については、新首相選びやスコットランドの住民投票が具体化するかなどが、今後の展開を方向づけることになるでしょう。

執筆者プロフィール : 岡田 晃(おかだ あきら)

1971年慶應義塾大学経済学部卒業、日本経済新聞入社。記者、編集委員を経て、1991年にテレビ東京に異動。経済部長、テレビ東京アメリカ社長、理事・解説委員長などを歴任。「ワールドビジネスサテライト(WBS)」など数多くの経済番組のコメンテーターやプロデューサーをつとめた。2006年テレビ東京を退職、大阪経済大学客員教授に就任。現在は同大学で教鞭をとりながら経済評論家として活動中。MXテレビ「東京マーケットワイド」に出演。

![]()