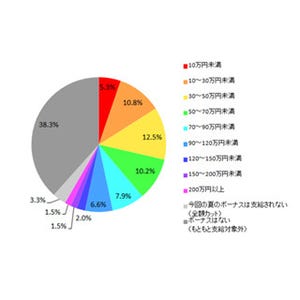

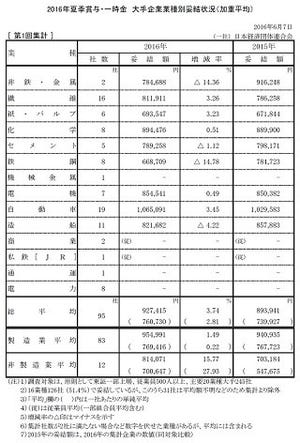

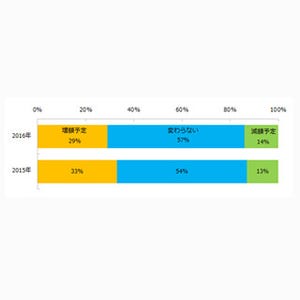

|

消費の我慢しすぎもNG! メリハリのある使い方をするには? |

理想的な支出配分は?

では、具体的にはどのようにボーナスを配分すればいいのでしょうか。まず、大まかにボーナスの半分は消費分、残り半分は貯蓄と運用に回すと決めましょう。もしすぐに欲しいものが思い当たらない場合や、ボーナスの半分も使う予定がない場合は、好きに使っていいお金として取っておくか、貯蓄・運用分の比率を高くしても構いません。無理をしてまでお金を使わないのはかえって逆効果。ストレス発散として無駄使いをしてしまわないように、好きにお金を使える機会も大切ですよ!

そして、残りのお金は貯蓄と運用に回します。貯蓄分は、近い将来必要になるお金を現金で用意しておきます。冠婚葬祭費や家賃の更新料、その他使い道が決まっており、おおよそ5年以内に使う予定のあるお金を洗い出してみましょう。一方、当分使わない残りのお金は運用に回し、将来のための資産形成をしていきたいですね。

「NISA」や「確定拠出型年金」を始めるのも手!

では、すぐに使う予定のないお金はどのように運用すればいいのでしょうか。おすすめは「NISA(少額投資非課税制度)」を利用することです。NISAとは、個人投資家のための税制優遇制度のことで、株や投資信託の運用益や配当金などに毎年120万円の非課税投資枠が設定されています。NISAで口座を開設して活用すれば、お得に株式や投資信託を始めることができます。ちなみに、NISAには金額に上限はあるものの、下限は設定されていないので、まずは10万円以下といった比較的少額から運用してみるのもいいですね。

老後資金を少しずつ準備するなら、「確定拠出型年金」という節税効果に優れた制度もあります。確定拠出年金は、自分で運用する商品を選択するため、ボーナスの運用を機に投資信託の勉強を始めるのもいいでしょう。

ふだんはあんまり貯金ができない分、ボーナスでお金を貯めようと考える人は多いと思いますが、単に普通預金に置いておくだけでは非常にもったいないです。すぐに引き出せるよう現金として一定額を手元に残しておく一方、少しずつでも資産運用をしていきましょう。年2回のボーナスを賢く活用し、新たな楽しみを増やしたいですね。

筆者プロフィール:武藤貴子

ファイナンシャル・プランナー(AFP)、ネット起業コンサルタント

会社員時代、お金の知識の必要性を感じ、AFP(日本FP協会認定)資格を取得。二足のわらじでファイナンシャル・プランナーとしてセミナーやマネーコラムの執筆を展開。独立後はネット起業のコンサルティングを行うとともに、執筆や個人マネー相談を中心に活動中。FP Cafe登録FP。