結婚は人生の大きなイベント。新しい家庭を築くにあたって保険を考え直すという人も多いでしょう。これから新たな家族を守るための保険は万全に備えたいもの。その意気込みは大いに結構ですが、最初から欲張って完璧を目指さなくても大丈夫。これからたくさんのライフイベントを迎えていく中で、保障の内容も変化していくので、その都度見直せばOK。ただし、スタート地点ではしっかりとベースを作っておくことが大事です。

新婚時にまず必要なのは今後のライフプラン

保険というのは予測ができない事態が起こったときのためにかけておくものなので、普段は忘れていても安心してすごせるように、しっかり考えて加入しておきたいもの。とくに死亡保障は家族構成や職業などが変わったときに保障内容が変わるケースが多いので、大きな変化があったときには保険を見直すと思っているといいでしょう。

結婚は新たな家族ができるという人生の中での大きな変化ですので、当然保険もしっかりと見直す必要があります。

ただし、新婚時代は夫婦ともに仕事を持っているケースも多く、子どもがすぐに生まれるということでもない限り、お互い大きな保障は必要ありません。先を見越して万全の保障を得るというよりも、これから二人で築く将来プランをきちんと立てた上で、そのベースとなる保障をしっかり確保しておくと考えるといいでしょう。

新婚の時期に保障ベースをきちん確保しておけば、たとえば子どもが生まれたときに足りない保障をプラス、マイホームを購入しローンを組んだときにはその分の保障をけずるといった調整を加えることで、今後の保障の見直しが簡単にできます。

公的な保障でどれだけカバーできるのか考えよう

万が一のときに、その後の家族を守るための費用をすべて保険で備えなければならないというわけではありません。公的な保障制度である程度カバーしてくれるので、保障額を考えるときにはその分も含めてプランを立てます。

公的保障では夫に万一のことが起こったときには、残された家族に遺族年金が支払われることになっています。加入している公的年金制度と子どもの有無により受け取れる遺族年金の種類が違いますが、会社員で夫婦だけのケースでは、夫が亡くなったときには妻に遺族厚生年金が支給されますが、自営業など国民年金加入者である夫が亡くなった場合には、遺族が妻だけのケースでは基本的に遺族年金はありません。

18歳未満の子どもがいるケースでは、会社員の夫が亡くなった場合には遺族厚生年金と遺族基礎年金、夫が自営業などのケースでは、遺族基礎年金が支給されることになっています。つまり、子どもがいる家庭では、夫に万一のことがあった場合には多少の遺族保障は確保されると考えてよいと思います。

公的保障で不足する額を保険で準備しよう

夫婦2人だけの若い時期には万一のときにもお互い何とかなりますが、子どもが生まれたり年齢を重ねていくにつれ、公的保障だけで保障は十分とは到底いえなくなります。

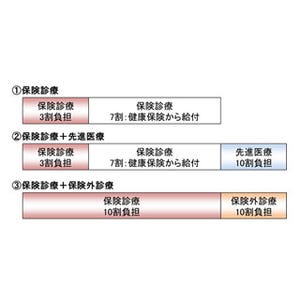

|

|

その不安部分を保険で補っていくと考えるといいでしょう。つまり遺族の生活を守るために年金やそのほかの収入だけで足りない分を保険で準備するということです。一生保険で生活するというのも現実的ではないですし、そもそも万一のために必要以上の保障を得るのはお金の無駄です。共働きの会社員夫婦なら1000万円~2000万円ぐらいの保障をベースの保険として準備しておくといいでしょう。

なるべく早く子どもがほしいなど希望があるなら、子どもが生まれたあとの妻の働き方も考慮した上で、ベースの保障を少し多めに考えておくとより安心です。

子どもが生まれたら妻の仕事をフルタイムからパートに変えるというのであれば、夫の死亡保障は妻子の生活費を確保できる額がベースとなります。フルタイムで働き続ける予定なら、万一のときにも収入がまったくなくなる心配はないわけですから、妻の収入もある程度考慮して保障額を考えるといいでしょう。

ひとつ注意したいのは、妻が亡くなった場合の公的保障。妻の遺族年金はたとえ子どもがいてももらえないケースがほとんどです。ですから家計に占める妻の収入の割合が大きい家庭では、子どもが生まれたときには妻の死亡保障もしっかり見直すことを忘れないようにしましょう。

(※写真画像は本文とは関係ありません)

<著者プロフィール>

![]()

ファイナンシャルプランナー 堀内玲子

証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別 ライフスタイル別 生命保険のマル得見直し教室」(大和出版)など。