以前、「長生きを喜べるライフプランを考える-年金支給繰り下げのススメ」と題した記事で、老後の生活設計についての悩みや不安がある人が国民の3人に1人に上ることを紹介しました。私は、「老後が長くなった」ことがその原因の1つだと考えています。

「老後が長くなった」とは、単に平均寿命が延びたことだけを言っているわけではありません。仕事をリタイアした時点から亡くなるまでの期間が延びたことを指しています。「老後が長くなった」ことと平均寿命が延びたことは関連していますが、両者は必ずしもイコールの関係にあるわけではないと考えます。そこには、企業の定年制度が深く関係しています。

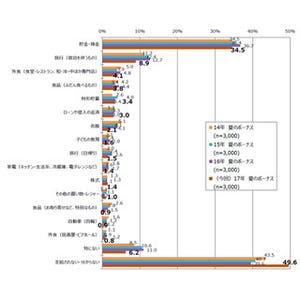

|

老後と企業の定年制度の関係性とは?(画像はイメージ) |

定年制度の歴史

ここで定年制度の歴史を簡単に振り返ります。日本の近代産業の中で始めて退職年齢が定められたのは1887年(明治20年)に海軍が設立した海軍火薬製造所であると考えられています(※1)。当時の退職年齢は、海軍火薬製造所の「職工規定」で、満55歳と規定されていました。ほぼ同じ時代である1891~1898年の平均寿命は、男42.8歳、女44.3歳でしたので、この頃の定年は、文字通りの終身雇用でした(※2)。

それが、1950~1952年(昭和25~27年)になると、平均寿命(男59.57歳、女62.97歳)が定年年齢の主流である55歳を超え、以降、今日まで平均寿命が定年年齢を上回る時代が続いています。この後も平均寿命は延び続け、1986年には、高年齢者雇用安定法で60歳定年が努力義務とされ、1998年になると、定年を定める場合は60歳以上とすることが義務化されました。今から考えると驚きですが、約20年前までは55歳定年が可能だったということです。1998年当時の平均寿命が、男77.16歳、女84.01歳だったにも関わらずです。そして、2013年、高年齢者雇用安定法の改正により、希望者全員の65歳までの継続雇用が義務化され、現在に至ります。

この間、平均寿命は約40年伸びましたが、企業の定年退職年齢は10年延長されただけです。このギャップが長い老後を生み出しています。逆に言えば、もし寿命が延びた分だけ定年退職年齢も延長されていれば、老後は長くならなかったわけです。

しかしながら、企業の定年退職年齢は、その企業の賃金、昇進、退職金など雇用制度全般に深く関わっています。加えて、国の厚生年金制度とも密接に関連しているため、変更するにしても時間がかかります。

※1 荻原勝『定年制の歴史』(日本労働協会)1ページ

※2 厚生労働省「完全生命表の概況」2ページ

引退の時期は自分で決める

よって、自分でも何とかすることが必要になってきます。定年間際になってから考えるとなると、老後資金が不足するから働かなければいけないという発想になってしまいがちですが、まだ若い皆さんであれば、考える時間がたっぷりあります。自分の価値観に沿って、今の仕事を何歳まで続けるのか、今後、転職もしくは起業するのか、最終的に何歳で引退する予定なのかといったライフプランを考えてみると良いと思います。

仮に、勤めている企業の定年に従ったライフプランしか考えていなかったとします。すると、その企業が倒産してしまった場合や、もしくは自分がリストラされてしまった場合、そのライフプランは根底から崩れてしまいます。正直、倒産やリストラは、あまり考えたくないことでしょう。しかし、勤めている企業の定年に従ったライフプランというのは、「自分が定年になるまで会社が存続し、かつ自分の仕事も定年までは与えられる」ということを前提として初めて成立するものです。これからの日本は、もはやこれを前提とする状態ではなくなってくるでしょう。

日本国憲法では、勤労は義務であると同時に権利となっています(※3)。働くことで自己実現を図ったり、自分が何歳まで働くかを決めたりするのは大事な権利です。その大事な権利を、企業に決められた定年によって他律的に決められてしまったままでは、もったいないと思います。

したがって、仕事を引退する時期は自分で決めることにして、老後を短くするライフプランを選択してはいかがでしょう。少しは老後不安が減るのではないでしょうか?

※3 日本国憲法第27条「すべて国民は、勤労の権利を有し、義務を負ふ。」

※画像は本文とは関係ありません

執筆者プロフィール : 山田敬幸

一級ファイナンシャルプランニング技能士。会社員時代に、源泉徴収票の読み方がわからなかったことがきっかけでFPの勉強を始める。その後、金融商品や保険の販売を行わない独立系FPとして起業。人生の満足度を高めるためには、お金だけではなく、健康や人とのつながりも大切であるという理念のもと、現役世代の将来に向けた資産形成や生活設計に対する不安の解消に取り組んでいる。

![]()