働けなくなることに備えられる生命保険とは?

メンタル疾患に対する不安の理由に、休職することなどによる収入減を上げる人が大勢います。確かにメンタル疾患は治療が長期間になるケースが多く、治療費などもかかりますからお金への不安が大きいのは当然です。保険会社の「医療保険」に加入していれば入院期間は給付金を受け取ることができますが、働けなくなることに備える「就業不能保険」などに加入していてもメンタル疾患は保険の対象外にする商品が一般的なため、収入減に備えるのは難しいのが現実です。

そこで登場し始めているのが、メンタル疾患で働けない場合にも保険金を受け取ることができる保険。例えば、朝日生命の「収入サポート保険」は「メンタル疾患給付特約」を付加すると入院が60日継続すると、一時金としてまとまったお金を受け取ることができます。

また、チューリッヒ生命の就業保障保険「くらすプラス」は悪性新生物や急性心筋梗塞などで就業不能状態になったときだけでなく、所定のストレス性疾病で60日超入院した場合も年金を受け取れます。チューリッヒ生命は「収入保障保険 プレミアム」でも「ストレス性疾病保障付就業不能保障特約」を付加することで、所定の就業不能状態になると保障期間満了まで毎月年金を受け取ることができます。

|

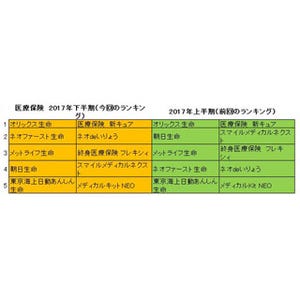

メンタル疾患に備える特約がある主な保険 |

加入を考えるのは公的な社会保障制度を確認してから

しかし、備えを十分にすると保険料が高くなりますから、加入に当たってはそれだけの備えが必要かどうかを検討しなくてはいけません。

まず確認したいのが、公的な社会保障制度。会社員の場合は病気で入院などをして連続3日欠勤すると、4日目から傷病手当金(標準報酬月額の3分の2)が1年6カ月間支給されます。またケガや病気が治癒せずに障害が残ると、障害年金を受け取れる可能性もあります。さらに、勤務先の会社から受けられる保障についても確認が必要です。内容は会社によって異なりますが、大きな保障を受けられるのであれば自身での備えは不要かもしれません。

これに対し、自営業者やフリーランスは保障が少ないのが現実です。会社員と異なり健康保険からの傷病手当金はありませんし、障害年金も基礎年金と厚生年金を受けられる会社員に対し、自営業者などは障害基礎年金しか受け取ることができません。

いずれにしても加入する際には、(1)どんなときにどんな内容で保障の対象になるのか、(2)保障期間はどのくらいなのか、をきちんと確認し、いざというときに給付されなかったということにならないよう注意しましょう。

鈴木弥生

![]()

編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。