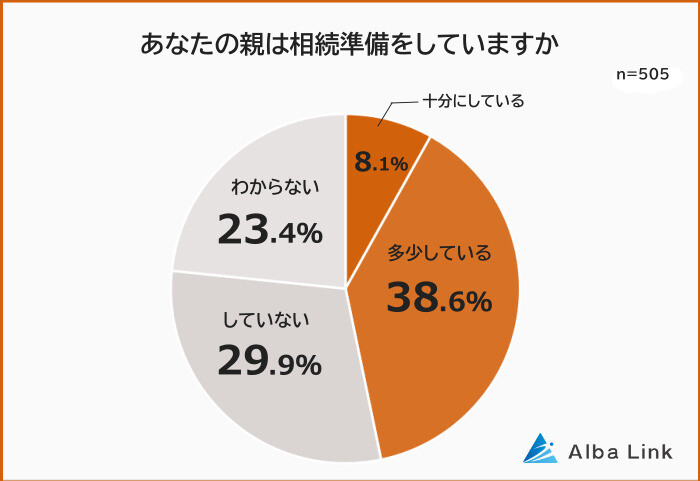

高級時計や宝飾品など、思わぬプレゼントをもらって嬉しい方もいるでしょう。ただし、場合によっては贈与税や相続税がかかるケースがあり、税金を納めないと脱税になってしまうため注意が必要です。この記事では、相続税・贈与税が発生する「意外なもの」、税の申告漏れがあった場合の対処法を解説します。

-

※画像はイメージ

贈与税に注意が必要な「意外なもの」

つい見落としがちな、贈与税が発生することのある「意外なもの」を解説します。

高級時計や宝飾品

就職祝いなどで、両親や祖父母などからロレックスやオメガなどの高級時計が贈られた方もいるでしょう。しかし、お祝いの品であっても金額によっては贈与税がかかります。

贈与税は年間110万円までの控除額があるため、110万円以下であれば贈与税を納める必要はありません。ただし、高級時計は110万円を超えるモデルも多数あるため、注意が必要です。

高級時計以外に、指輪やネックレスなどの高級なジュエリーを贈られた場合も、時価が110万円以下であるか確認しましょう。

安く譲ってもらった高額な美術品・宝飾品

ただで贈られたものだけでなく、安く譲ってもらった場合も、贈与税が発生します。課税対象となるのは、譲渡を受けた時点の価格と、支払った金額の差分です。

親が保険料を支払った生命保険金

親が保険金を支払った生命保険に関して、満期や解約などで子どもが受け取った生命保険金も、贈与税が発生します。実質的に保険料を負担した親が、負担していない子どもにお金を贈与したと考えられるためです。

ただし、病気やケガなどの理由で受け取った分に関しては課税されません。

親が肩代わりした借金

子どもの借金を親が肩代わりして返済した場合も、贈与税が発生します。たとえば借金500万円を全額親に返済してもらうと、子どもは500万円分、経済的に得したことになります。親から500万円をもらったのと同じであるため、贈与税も払わなくてはならないということです。

課税対象となる借金の肩代わりの例は、以下のようなものがあります。

- クレジットカードの返済

- キャッシング・カードローンの返済

- 滞納していた税金の支払い

- 取引先の買掛金の支払い

ただし、肩代わりをする前から子どもが生活に困窮し、返済不能な状態であれば贈与税は発生しません。

相続税が発生する「意外なもの」

次に、相続税が発生する「意外なケース」について見ていきましょう。

みなし相続財産

みなし相続財産とは、厳密には相続財産と言い切れないものの、実態が相続財産に近いものです。相続税の課税逃れを防ぐため、相続財産であるとみなされて相続税が課税されます。

みなし相続財産の具体例は、被相続人の死亡時の生命保険金や、死亡退職金です。これらは相続によって引き継ぐものではありませんが、実態として相続に近く、相続税の対象となります。

他人名義の遺産

相続税は原則として、被相続人の財産すべてが対象となります。たとえ他人名義の財産であったとしても、実質的に被相続人のものと認められれば相続税の対象です。

具体的には、以下のような事例があります。

- 名義預金:子どもや孫の名義の預金口座を作成し、親や祖父母がそこに入金していること

- 名義保険:子どもや孫の生命保険契約で、親や祖父母が保険料を支払っていること

- 名義が先祖のままになっている不動産

生前に贈与が成立している財産は、贈与により受け取った方の財産になるため、相続財産から除外されます。ただし、この場合は贈与税が発生する可能性があります。

申告漏れに気づいたときはどうすればいい?

贈与税や相続税の申告漏れに気づいたときの対処方法について解説します。

-

※画像はイメージ

贈与税の納税期間は原則6年

贈与税の時効は、贈与の発生から原則6年後です。贈与税の納税義務があると知った年に申告を済ませましょう。

贈与税額を算出したうえで、贈与税の申告書に必要事項を記入し、自身の住所地を管轄している税務署に提出します。

納税義務があるにもかかわらず隠していた場合は期間が7年に延長され、税務署に申告漏れがバレると重いペナルティが科されます。税務署の調査能力は高いため、正直に申告しましょう。

また、贈与税には一応の時効があるものの、時効がそもそも成立しないケースが多くあります。自分では贈与だと思っていても、税務署から贈与ではないと判断された場合は時効が成立しません。

たとえば名義預金などは管理している人の財産とみなされるため、贈与とは認められません。この場合、相続税の課税対象とみなされることになります。

相続税は修正申告をする

相続税の申告漏れがあった場合は、修正申告が必要です。最終的な期限は、相続開始を知った日の翌日から5年後ですが、意図的な過少申告などに該当する場合は期限が7年に延長されます。

まずは相続税の計算をやり直し、正確な納税額を算出します。そのうえで必要書類に内容を記載して申告書の作成を行います。

追加で納める増加分の相続税や延滞税などの追徴課税を納付し、作成した修正申告の書類を税務署に提出することで、修正申告が完了します。