任意整理とは?デメリットはブラック登録?やばい、意味ない、しない方がいい理由や費用をチェック

安定収入が得られなくなった…ボーナスカット…昨今の経済不況で収入が下がってしまい、生活費が足りないなどといった方が増えてきているように感じます。

借金をした時は、こんな状況を想定していなかった…という方もいらっしゃるのでは。

自力返済が難しい、借金を返しても返しても、なかなか減っていかないもう返せない…こういう方は、任意整理をすることで、借金返済の負担を軽減することが出来るかもしれません!

任意整理って何?なんで借金を返す負担が減るの?と思いませんか。

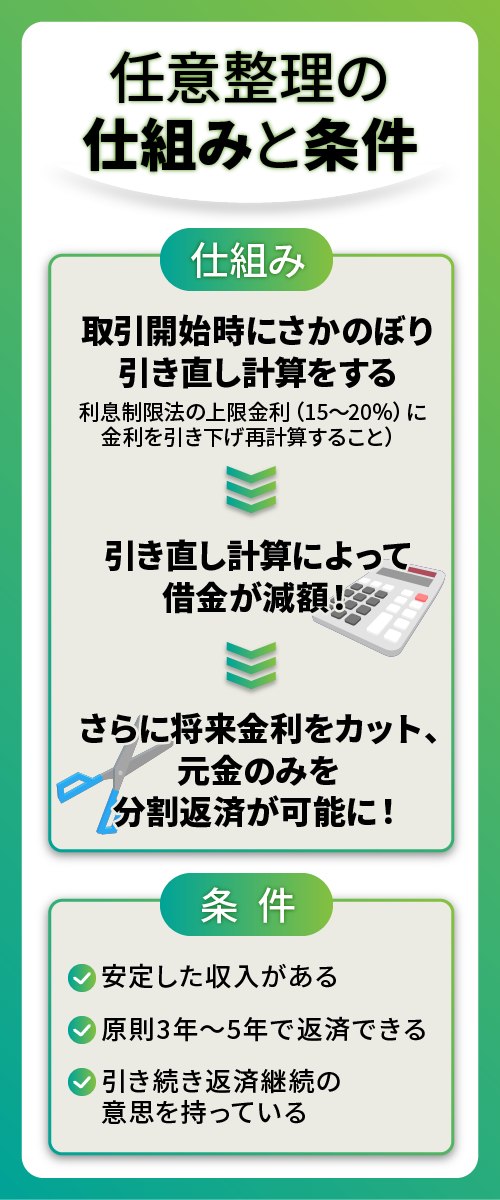

任意整理とは、取引開始時にさかのぼり、引き直し計算することで(利息制限法の上限金利(15~20%)に金利を引き下げ再計算すること)借金を減額し、更に残った借金に対しての将来の利息分をカット。残りの借金(元金のみ)を3年(延長で5年まで)の分割返済ができる借金整理の方法です。

貸金業者と和解が成立すれば、その内容で返済を進めていくことになります。(上限金利内であれば、将来分の利息カットのみ)

任意整理ができる条件は、

- 安定した収入がある

- 原則3年~5年で返済できる

- 引き続き返済継続の意思を持っている

です。生活していく上で必要な生活費(公共料金、税金、衣食住費など)を引いても、借金返済を今後も継続できる、そしてその意思を持っていることが必要です。

必要書類や手続きの流れがよくわからず一歩が踏み出せないとう方に、任意整理の流れ・期間・書類について解説します。

任意整理とは?任意整理で借金が減る仕組みや手続きの流れ、条件やかかる費用について

借金救済の措置である債務整理の中で、比較的手軽に実践できる任意整理。「借金減額できるなら、とりあえずやってみよう!」と考える方も多いのかもしれません。

債務整理の手続きには任意整理、個人再生、自己破産、特定調停の4つの方法がありますが、任意整理を選ぶ人が最も多いと言われています。

債務整理手続きの実績が豊富なアディーレ法律事務所でも、債務整理依頼者の80%が任意整理を依頼しているというデータがあります。

でも一方で、「任意整理してその後の生活はどうなるの?」「任意整理のデメリットは?」「任意整理の条件って?」と不安に思う方もいると思います。

任意整理は、借金減額が期待できる一方で、残念ながらデメリットが存在しています。

簡単に無視できる内容ではないため、事前にその内容を把握しておきましょう。そもそも任意整理とはどういった手続きなのかを簡単に説明します。

任意整理で借金はどのように減額される?将来利息のカットと返済期間の延長で月々の返済額を減らす手続き

借金は、「元金」「利息」で構成されていますが、その「利息」部分をカットし、さらに残っている借金総額を3~5年で分割して返済することで、月々の返済額を減額できる手続きです。

裁判所を介さず、債権者との直接交渉で上記についてお願いをします。通れば利息カットが見込める借金減額制度です。

任意整理で借金が減額されるのは、今後支払う利息がカットされるためです。

利息を支払うために返済が負担になっていた、いつまでも返済が終わらなかったという方も、確実に返済することができるのです。

任意整理の条件とは?誰でもできるわけではない!返済が続くため安定した収入が必要です

任意整理をするためには、次の3つの条件をクリアしなければいけません。

- 安定・継続した収入がある

- 原則3~5年で完済できる、そしてその意思がある

- 相手が交渉に応じてくれる

まず、任意整理をしても借金がなくなることはありません。3~5年の分割返済を行うことになるため、完済する意思と、完済するための安定した収入は欠かせません。

また、任意整理は債権者と交渉する手続きです。債権者が交渉に応じてくれない場合、任意整理をすることはできません。

任意整理を依頼するときの費用の項目や費用目安は?着手金はかからない事務所もある!

任意整理を専門家に依頼する場合、債権者1社あたり5~15万円の費用がかかります。

内訳としては、以下の通りです。

- 着手金

- 成功報酬

- 過払い金返還報酬

事務所によって費用設定は異なります。少しでも費用を抑えたいのであれば、着手金なしの事務所を選ぶと良いでしょう。また、分割払いに対応している事務所もあるので、チェックしてみると良いですね。

費用をかけても任意整理をするメリットがあるのかどうか、相談時に減額できる見込み額や費用についての見積もりをしっかりと確認し、納得した上で依頼することが大切です。

任意整理を弁護士や司法書士といった専門家に依頼した場合、面談時に確認されることをチェック!

実際に面談となった場合、下記のようなことを確認されます。

- お金を借りている消費者金融などの業者や金額

- 借りている期間や、適用されている金利条件など

- 現在の収入

- 今後の返済計画について

任意整理の流れは、一般的に専門家への相談からスタートします。自力でも手続きできますが、債権者との交渉があるため、司法書士や弁護士といったプロの力を借りる方がスムーズで手間もかかりません。取り立てもすぐにストップするので、精神的にも楽です。

弁護士事務所や司法書士事務所など、任意整理を受任してくれる事務所にコンタクトを取り、面談の予約を取り付けましょう。

任意整理を専門家に依頼すれば督促STOPなどメリットあり!個人だと交渉力や専門知識が必要!

任意整理は、個人で債権者である消費者金融やクレジットカード会社などと交渉することができる手続きです。しかし、個人で交渉することには3つのデメリットがあります。

- 業者が交渉に応じてくれない場合がある

- 交渉結果が納得できないものになる場合がある

- 交渉中も督促は止まらない

任意整理を自分で行えば弁護士や司法書士に依頼する費用はかかりません。しかし、素人が交渉しようとしても相手が応じてくれない、スムーズに交渉できず、不利な条件で和解してしまうことになる恐れがあるのです。

また、弁護士や司法書士に依頼すれば受任通知を送ってもらうことにより督促が止まります。個人で交渉する場合は督促は止まらず、返済に追われながら交渉しなければいけません。

専門家に依頼することは、受任通知によって督促が止まるだけでなく、専門家のノウハウにより満足いく結果を得られる可能性が高いという大きなメリットがあるのです。

任意整理を弁護士や司法書士に依頼する場合の手続きの流れ、進み方

実際に、任意整理の手続を依頼しスタートする場合の流れを確認しましょう。

- 弁護士・司法書士との委任契約

- 金融機関への受任通知の発送・取引履歴の開示請求

- 借入金の再計算

- 金融業者との交渉

- 和解案の作成と送付

- 和解成立と返済スタート

手続きの流れの中に、わからない言葉があっても不安になる必要はありません。基本的には、弁護士や司法書士が全ての作業を行ってくれるので、大丈夫です。

受任通知が発送されれば、取り立てもストップします。手続きは専門家にお任せして、依頼人は和解成立後、返済計画基づいて返済していくという流れです。

依頼人が任意整理中にするべきことは、下記の3点のみ。

- 1~2回ほどの弁護士や司法書士との面談

- 指示されたとおりに、必要な書類を作成する

- 任意整理後に着実に借金返済できるよう、身辺を整える

金融業者側と直接交渉をする必要もありませんし、自分が表舞台に立つこともありません。

任意整理の手続きに決定する前に、自分に合った債務整理の方法は他にないのか?いくら減らせるのか?自分の借金は本当に借金減額できるのか?などを無料で簡単に調べられる、借金相談(無料)を利用してみるのもアリです。

任意整理を自分で行う場合は、取引履歴の開示請求からスタート!

任意整理は専門家に依頼しなくても、ある程度の知識があれば自分自身で挑戦することも可能です。

自分で手続きを行う際の流れは「取引履歴の開示請求」からスタートします。

任意整理の手続き完了までの期間は短め!約3ヶ月~6ヶ月

任意整理の相談から和解の成立まで、必要な期間は3ヶ月~6ヶ月程度です。

任意整理にかかる期間は、依頼先の事務所や相手先の企業によっても差があるポイント。大まかな目安はこちら、

| 受任通知の送付 | 1~2日 |

|---|---|

| 取引履歴の開示 | 2週間~4ヶ月 |

| 和解交渉 | 2ヶ月~6ヶ月 |

依頼先や業者によっても差はありますが、任意整理の場合、比較的スピーディーに問題解決が可能です。これは任意整理が、裁判所を通さずに任意で話を進めれるからこそのメリットだと言えるでしょう。

経験豊富な専門家に依頼することで、こういった場合でも交渉をスムーズに進めれられる可能性が自身で行うよりは高いです!

任意整理は他の債務整理手続きと比較してみました。

| 任意整理 | 3~6ヶ月 |

|---|---|

| 個人再生 | 6ヶ月~12ヶ月 |

| 自己破産 | 3か月~12ヶ月 |

任意整理を専門会に依頼した場合、借金取り立てがストップするまでの期間は最短1日!

任意整理を決断するまでに、すでに取り立てに悩まされている場合、気になるのが「取り立てがストップするための期間」についてです。

専門家に依頼して任意整理を行う場合、契約から最短即日、長くても数日程度で受任通知を発送し、取り立てをストップさせることができます。

- 受任通知とは…

- 当該の借金問題について、弁護士・司法書士が担当する旨を業者側に知らせるためのもの。これ以降は代理人を通じてやり取りをすることになるため、本人に対して直接の取り立てもできなくなる。

和解成立までには時間がかかっても、「とりあえず取り立てが止まる」ということに対して、安心感を抱く方も多いのではないでしょうか。

任意整理の和解後、返済スタート~完了までの期間は3年~5年

任意整理で和解案がまとまったら、それに沿って借金の返済をしていくことになります。この返済を確実に行っていくことが、非常に重要です。

※3年で難しい場合には、5年(60回)まで引き延ばすことが可能

このあたりは、弁護士・司法書士としっかり話し合った上で、業者との和解案を取りまとめる必要があるでしょう。

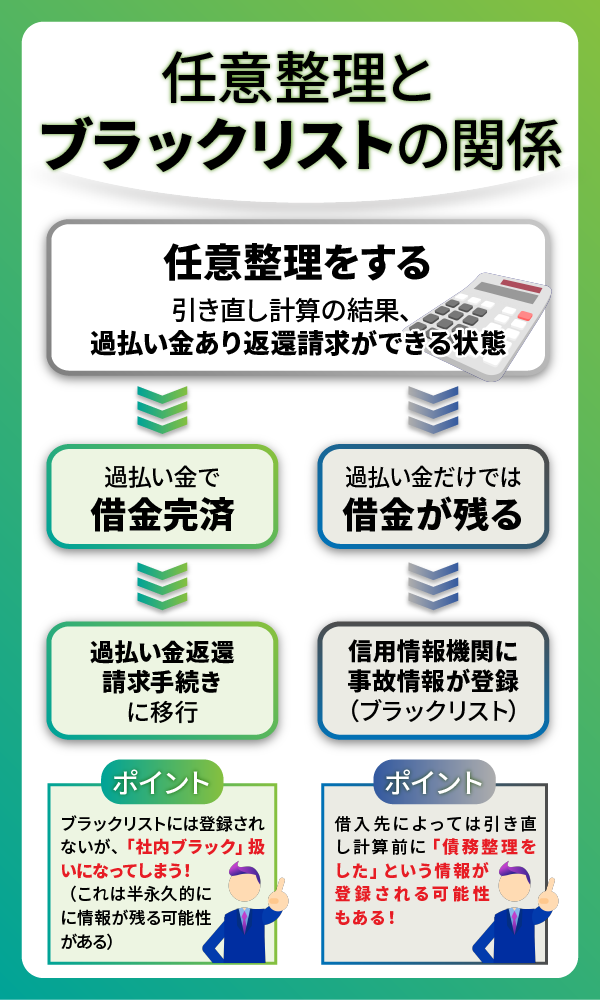

信用情報への事故情報登録(ブラックリスト)は引き直し計算の結果、残債あるなしで異なる

任意整理を行う場合には、信用情報機関に事故情報が登録されてしまう可能性があります。

ただし、引き直し計算の結果、払いすぎたお金(過払い金返還請求)が発生し過払い金返還請求ができる状態の場合は、その返済分で借金が完済するかしないかで、ブラックリスト入りが変わってきます。

ただし、借入先によっては、引き直し計算より前に「債務整理をした」という情報が登録される可能性があったり、また、引き直し計算の結果、負債が残るかどうかを確認してから事故情報を登録するか決める借入先もあります。

負債が残らないと分かった時点で、「債務整理をした」という情報が削除されるのが一般的。いずれにしても、「過払い金請求をした結果、負債が完済した」場合は、自己情報は登録されないため、ブラック扱いにはならなくなります。逆に過払い金請求をしても負債が残る場合は、任意整理をすることとなるためブラック扱いになります。

ただ、社内のデータには「過払い金請求をした」という情報が登録されます。(社内ブラック)

任意整理をした場合、ブラックリストへの登録は原則5年

信用情報機関によっては、引き直し計算の後も負債が残る場合、「債務整理をした」という事故情報が登録されます。

返済を滞納している場合は、「延滞している」という自己情報が登録される場合もあります。

いわゆるブラックリストで、この期間は経済的な信用を失い、クレジットカードの作成やローン審査の通過などが難しくなります。

【信用情報機関3つ】

- CIC…株式会社シー・アイ・シー:主にクレジットカード会社が加盟

- JICC…株式会社日本信用情報機構:主に消費者金融が加盟

- KSC…全国銀行協会(全国銀行個人信用情報センター):銀行や信用金庫、信用保証協会などが加盟

上記の信用情報機関は情報共有をしています。

※この期間は、お金を借りるための行動が制限される

もし近い将来に「住宅ローン」を組みたいなど、新規ローンの申込みをする予定なのであれば、注意が必要です。任意整理しなければよかった…とならないように、任意整理のデメリットについては、しっかりとチェックしておきましょう。

- 信用情報機関に事故情報が登録されブラックリスト扱いとなる

- 連帯保証人がいる借金を任意整理すると連帯保証人が返済義務を負うことになる

- 手続き後も借金返済は続くため、安定収入がないとそもそも手続きができない

- 他の債務整理手続きと比較すると借金減額効果が低い

- 借金額が少なすぎる、金利の低い借金(マイカーローン、奨学金など)しかない場合は効果が低い

- 借り入れをしてからほとんど返済していない、すでに債権回収手続きが進んでいる場合は任意整理は困難

- 返済が長期にわたる奨学金を任意整理しても返済期間が3~5年と短縮されることで毎月の返済額が増えるため負担は減らない

- 交渉に応じるかどうかは債権者次第であり、和解条件が厳しくなったり裁判を起こされる場合もある

- 交渉力が必要なので、個人で行うと失敗する可能性がある

- 弁護士や司法書士にお願いすると、費用がかかる

詳細を説明していきます。

任意整理のデメリット①ブラックリストに掲載され、その後のローンに影響が!

任意整理を含む債務整理を行った際に、もっとも大きなデメリットとなるのが、いわゆるブラックリストへの掲載です。

実際に「ブラックリスト」というリストが存在するわけではありませんが、信用情報機関に事故情報が登録されることを、こう言います。

- JICC(株式会社日本信用情報機構)

- CIC(株式会社シー・アイ・シー)

- KSC(全国銀行個人信用情報エンター)

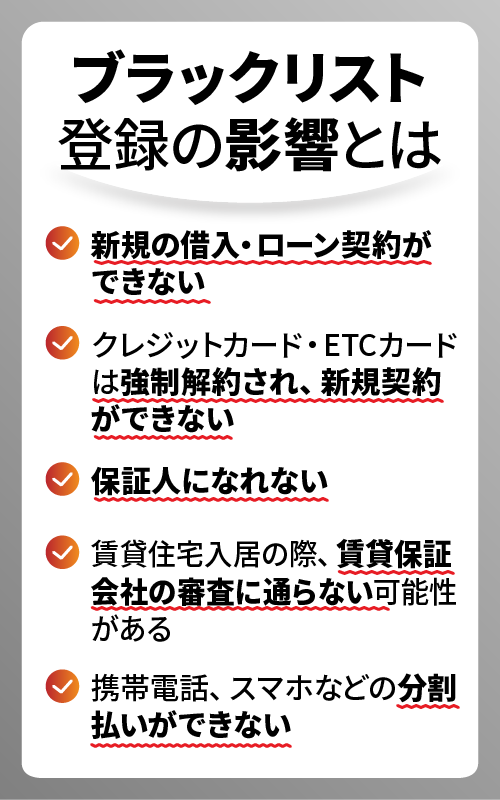

ブラックである期間には、下記のようなデメリットやリスクがあります。

- 新規の借入・ローン契約(教育、自動車。住宅ローン、各種ローンなど)ができない(審査に通らないため)

- クレジットカードは強制解約され利用できなくなる(ポイント、マイレージなどのサービスも解約)※任意整理を行ったカード会社のクレジットカードだけではなく他のカード会社のクレジットカードも全て利用不可

- ETCカードもクレジットカードと同様に利用できなくなる

- クレジットカードやETCカードが新規で契約できない

- 奨学金などの保証人になれない

- 賃貸住宅への入居の際に、賃貸保証会社の保証が必要な場合だと審査に通らない可能性あり

- 携帯電話、スマホなどの分割払いができなくなる

任意整理の場合、事故情報が登録されるのは5年で、その後は消去されます。ただし消去されるジャストの日程は分からないため、各信用情報機関に開示請求をして事故情報が消去されているかを確認する必要があります。

クレジットカードは今持っているカードも強制解約となり、新規作成もできなくなりますが、代わりに「デビットカード」なら持つことができます。

デビットカードは買い物したときに口座からお金が即時引き落とされるカードで、クレジット機能はないですが、預金残高以上のお金を使ってしまう心配はなくなります。

家族の名義で発行した「家族カード(ファミリーカード)」も使えます。

また、車のローンは組めませんが、任意整理で所有している車を没収されるということはありません。

ただし、自動車ローンを組んで完済していない場合、所有者はディーラーとなりますので、ローン返済中に任意整理をすると、債権者であるディーラーに没収されてしまう可能性はあります。

任意整理のデメリット②任意整理を行えば、保証人に請求が行くため迷惑をかけることになる!

お金を借りる際の契約方法や手続きは、会社や利用商品によって変わってくるもの。

もしも自身の借金に保証人を設定しているなら、任意整理には注意が必要です。保証人の元に、借金の請求が行ってしまいます。

保証人には、

- 保証人

- 連帯保証人

の2種類があり、ローン契約の場合に「保証人」という言葉を使った際には、それはすなわち「連帯保証人」を意味するケースが多くなっています。

- 連帯保証人とは…

- 借金の返済について、お金を借りた本人と同様の責任を負う人のこと。本人の返済が難しくなれば、代わりに借金を返済しなければならない。身近な人に頼むのが一般的。

「本人の返済が難しくなった場合」に、任意整理も含まれています。お金について迷惑をかければ、これまでの関係性が破たんしてしまう可能性もあるでしょう。

保証人への影響を最小限にするためには、専門家への相談が必要不可欠です。できることからスタートしましょう。

任意整理のデメリット③手続き後も借金返済は続くため、安定収入がないとそもそも手続きができない

任意整理をしても、借金が全てなくなるわけではありません。任意整理は利息をカットした残りの元金を、3~5年かけて分割して返済していくスタイルです。

よって返済の義務が残るため、安定した収入がある方でないとそもそも手続きができない可能性が高いため、無職の方、主婦の方などは任意整理の手続きをすることは難しいでしょう。

任意整理のデメリット④借金を大幅に減額できるわけではない!

債務整理を行うときには、「やった!これで借金がチャラになって生活が楽になる!」と思う方も多いのではないでしょうか。

しかし残念ながら、任意整理で借金がゼロになることはありません。個人再生は元金を含めた借金総額を大幅に減額したり、自己破産は裁判所に認められれば借金が免除されるため、それらに比べると減額硬効果が低いと言えます。

任意整理はあくまでも、これから先きちんと借金を返済するための手続き。返済義務そのものがなくなったり、大幅に借金減額されたりするわけではないのです。

- 例外となるケースは…

- 過去の借金について、グレーゾーン金利による過払い金が発生している場合は、両者の相殺により元金が大幅にカットされる可能性も。思い当たる節があるのであれば専門家に相談してみましょう。

契約時の利率、今の債務残金、そしてお金を借りている期間によっては、「任意整理をしてみたものの、借金の総額はほとんど変わらなかった!」ということも考えられます。

また、利息部分のカットのため、そもそも金利の低い借金(奨学金やマイカーローン)などの場合は減額効果が低いため向いていません。借金額が少なすぎたり、借金期間が短い場合も、利息ばかり返していて元金部分の返済ができていないという状況ではないため、あまり任意整理には向いていないです。

そればかりか返済期間がもともと長く設定されている奨学金については、返済期間を3~5年の分割返済に設定するため、もともとの月の返済額よりも増えてしまうため、負担増となってしまいます。奨学金の返済に困っているという方は、奨学金以外の借金については任意整理をする、奨学金については、他の制度(返還期限猶予制度・減額返還制度など)が利用できないか確認してみましょう。

任意整理のデメリット⑤任意整理中に裁判を起こされる可能性がある!

任意整理は必ず相手が応じてくれるというわけでは有りません。和解交渉に応じるかどうかは債権者次第であり、和解条件が厳しくなったり拒否されることもありえます。

任意整理の話し合いは、常に円満に進んでいくわけではありません。任意整理中にも相手方から裁判を起こされる可能性もあります。

任意整理は、話し合いのために3ヶ月~6ヶ月程度の期間を有するのが一般的。しかし業者によっては、これを「長すぎる」と判断することがあります。

裁判になった場合のその後について

たとえ裁判になったとしても、両者が話し合いの末に和解成立を目指すという道筋には変わりがありません。

弁護士や司法書士などの専門家にお願いして進めているのであれば、引き続き、手続きをサポートしてもらって問題解決を目指してもらえます。

任意整理のデメリット⑥:自分で行うと失敗する可能性があるが、弁護士・司法書士に依頼する場合はコストがかかる!

任意整理は自力でも行うことが可能です。ただし、引き直し計算や金融業者との交渉をしなければならないため面倒ですし、相手から素人だからと足元を見られて思ったほど減額できなかったという結果になってしまいかねません。

ただ、任意整理を弁護士や司法書士に依頼するとなると、専門家への費用が必要になります。

着手金+成功報酬=5万円~10万円程度

※数社を相手に手続きを行う場合、その数をかける

弁護士・司法書士など専門家に依頼をすれば、相応の対価を支払う必要があります。

費用負担が不安な場合は特定調停も視野に入れてみて!

特定調停とは、任意整理と同様にお金を借りた側と貸した側で和解を目指す手続きです。

双方のメリットデメリットを正しく理解した上で、自分にとってベストな方法を選択することが大切です。

ブラックになるなら任意整理はしない方がいい?とすぐに諦めないで!任意整理をするメリットと比較して検討するべき

ブラックになる可能性がある任意整理。でも、メリットは大きいです。借金の減額が期待できる手続きなので、負担を軽くしたいのであれば、デメリットとメリットを比較して検討する必要があります。

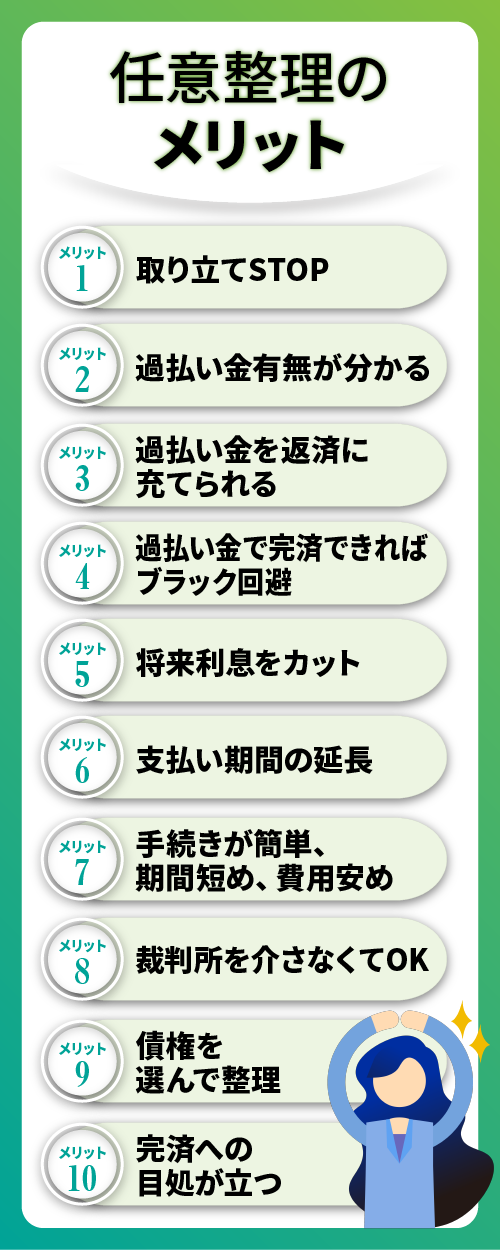

【任意整理のメリット】

- すでに滞納している場合でも、専門家にお願いすることで取り立てがストップする

- 払いすぎた利息(過払い金)があるかどうか分かる、戻る可能性がある

- 過払い金があった場合、現状の借金総額を減らせる、完済できる可能性もある

- 借金が過払い金だけで完済すればブラック扱いにもならない

- 将来利息をカットできる可能性がある

- 支払い期間の延長を交渉できる(ひと月あたりの返済額を減額できる可能性がある)

- 他の手続きと比較して簡単

- 手続き期間が短め

- 費用は安め

- 裁判所を介さず金融業者と直接交渉できる

- 一部の債権者だけ選んで整理できる

- 完済に向けての目処が立つ

任意整理はブラックになる、減額できる金額が少ないといったデメリットはありますが、それでも上のようなメリットを持ちつつ今より借金を減額できる点に魅力を感じる人もいるでしょう。

債権者を選んで整理できるため、連帯保証人がいる、担保権がついている、非協力的である業者は外し、その他の借金だけ任意整理をするといったことができるのも大きなメリットだと言えるでしょう。

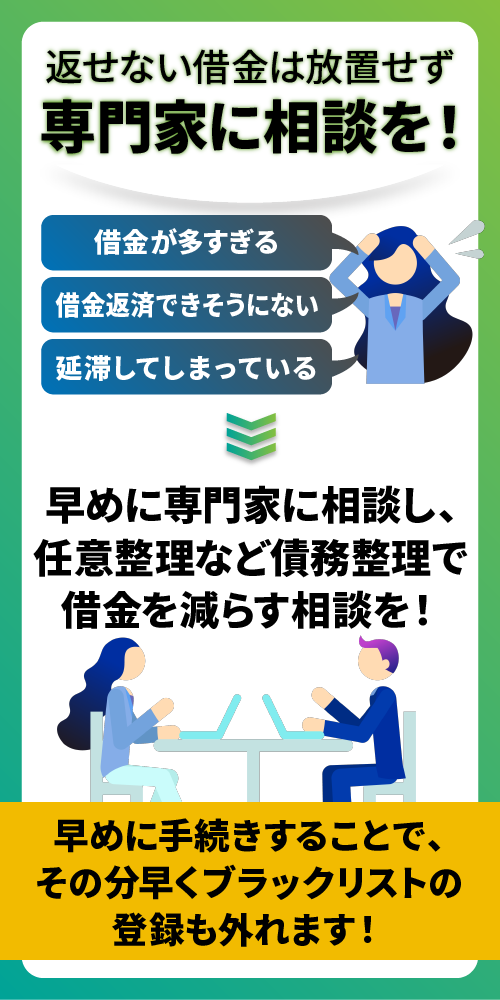

任意整理をせずに、状況悪化を放置していると、借金滞納することになりかねません。

返済遅延が2.3ヶ月以上経過すると、「延滞」という事故情報が載る可能性が高く、結局はブラックになってしまうため、返済もう無理…という場合は、少しでも早い段階で任意整理の手続きを踏んでおいたほうが良いと言えます。

借り入れ金額だけどんどん膨らみ、借金まみれ状態になってしまうと、任意整理では解決が難しく、法的な手続きである「個人再生」や「自己破産」の手続きしか選択できなくなってしまう可能性も…

早めに任意整理をすれば、完済もその分早くなるはずです!ブラック扱いにはなっても、ブラック扱いから抜ける時期も、手続き開始時期に比例するのが一般的。

将来ローンを組んだりクレジットカードを作ったりするのに弊害があると不安な方こそ、少しでも早くに手続きに踏み切ったほうが良いか、専門家に相談の上決めていくことをおすすめします。

任意整理のメリットは、弁護士に頼むことで得られる可能性大

任意整理は整理後も元金の返済は続くため、今後も安定収入があり継続して返済できる人しかそもそも利用できません。

また、債権者が同意してくれない、分割回数の制限を設けてくるなど希望通りにはいかない可能性もあります。

利息カットや支払期間の延長といった交渉は難しく、経験が物を言います。また、引き直し計算や書類作成なども知識がない状態からスタートだとかなりの負担です。

また、任意整理の手続きを進めていくうちに、任意整理での和解は難しかったり、他の債務整理の方法(個人再生や自己破産)を検討する必要が出てくるなどの可能性も。

専門家、特に弁護士であれば、自己破産や個人再生の全ての手続を制限なく行えます。(司法書士にも依頼できますが、扱える金額に制限があります(一つの債権者につき140万円までに制限)

周囲にバレずにやりたい、少しでも手間をかけずに行いたい、自分では交渉できない、140万円より多くの借金があってそれを任意整理でまずはどうにかしたい!という場合は、まずは弁護士を頼ってみることをおすすめします。

任意整理がおすすめできない、任意整理が向いていないケースとは?しなければよかったとならないためにチェック

人によって借金の状況は異なります。その中で、任意整理がおすすめできないケースもあります。

任意整理がおすすめできないケースについての詳細を説明していきます。

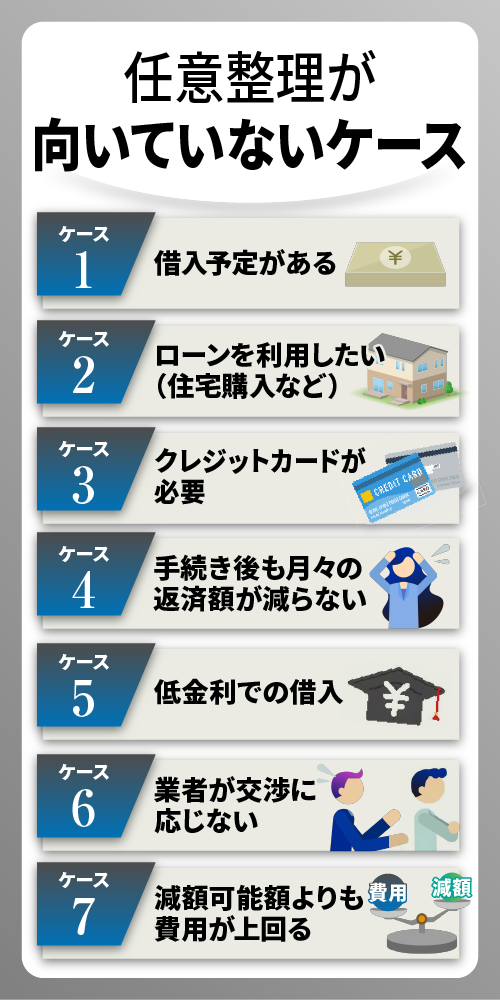

借り入れを近々する予定がある、希望がある:ブラックになると新規借り入れができないため

任意整理をすると、ブラックになるため消費者金融などからの借入はできなくなります。カードローンを利用していてそのカードローンに対して任意整理をすれば、当然ですが今後そのカードローンでの借入はできなくなります。

ただし、借金がある状態で借入をすれば借入残高が増えてさらに返済が苦しくなってしまうことになるため、借金を重ねないように注意しましょう。

ローンやクレジットカードを利用したい:ブラックになるとクレジットカードの使用や発行ができないため

任意整理を行ってブラックとなれば、新規ローン審査、クレジットカード審査に通ることはできなくなります。

また、現在利用中のクレジットカードがある人も、そのクレジットカードを任意整理してしまえば当該カードは解約となってしまうため、今後利用することが出来なくなります。

クレジットカードに関しては、本人名義のカードが作れなくなったとしても家族カードやデビットカードであれば作成・利用できる場合があります。家族がクレジットカードを持っている場合や、銀行口座から即時引き落としでもカードが使いたいという場合は検討してみると良いでしょう。

銀行系カードローンを利用しており、そのカードを任意整理する場合も注意が必要です。カードローンが利用できなくなるだけでなく、引き落とし口座となっている預金口座が凍結されてしまうリスクがあります。

- 各種引き落としができなくなる

- 生活費が引き出せなくなる

- 給料が振り込まれない

これらのデメリットがあるため、銀行カードローンの任意整理を検討するときは十分気を付けましょう。

毎月の返済額が減らない:利息カットのみなので元金が減らないため

任意整理によって返済期間を3~5年にして将来利息をカットしたとしても、毎月の返済額が減額できなければ返済負担は変わりません。

生活そのものが楽になることはないため、任意整理のメリットがあまり得られないと感じるでしょう。更に、任意整理をすることで弁護士・司法書士費用を支払うことになるのでより得られるメリットが少なくなってしまう恐れもあります。

また、将来利息をカットしても完済するだけの支払い能力がない人も、任意整理はおすすめできません。個人再生や自己破産など、他の方法を検討しましょう。

低金利で借入をしている:利息部分のカットのみなので減ったと感じづらい

カードローンやクレジットカードのキャッシングであれば、15~20%前後の金利設定となっていることが多いため、将来利息をカットするだけでも一定の減額効果は期待できます。

しかし、住宅ローンや自動車ローンなどもともとの金利設定が1~2%前後の場合、任意整理をしても減額効果が期待できません。

勤務先から融資を受けているケースも、低金利設定となっているためメリットが得られにくいでしょう。職場に任意整理をした事実が知られてしまうデメリットもあり、おすすめできません。

業者が交渉に応じない:金融業者は交渉に応じるとは限らないため

任意整理は債権者と交渉することで返済総額の減額を目指す手続きです。業者が交渉に応じてくれないのであれば、当然任意整理をすることはできません。

任意整理は成功率の高い債務整理方法ではありますが、以下のケースでは業者が交渉に応じてくれない可能性が高まります。

- 借り入れから1年未満である

- 1度も返済していない

また、任意整理をしたのにも関わらず返済できず、再び任意整理を希望するような場合も交渉が困難となります。

任意整理で必要となる書類とその揃え方

専門家に依頼して任意整理を行う際に、本人が自分で用意しなければならない書類などがあります。

- 身分証明書(運転免許証やパスポートなど)

- 住民票

- 債権者一覧表

- 借入先のカードやクレジットカード

- 預金通帳

- 印鑑

このほか状況によっては、以下のような書類を用意した方が良いケースもあります。

- 収入証明書

- 借入時の契約書類

- 取引明細

これらの書類が手元にあるなら、相談時に一緒に持っていきましょう。専門家との面談の際にあなたの借金状況を知ることができるためです。

債権者一覧表の内容と作り方

任意整理で必要な書類の中で、もっとも難易度が高いと思われるのが「債権者一覧表」です。こちらは、どこかの機関から取り寄せるのではなく、自分自身で作成する書類となります。

債権者一覧表に記載を求められる内容は、概ね以下となります。

- お金を借りている相手の氏名や業者名

- 相手の住所

- 借金の残高

- 月々の返済金額や用途について

- 最初の借入日と借入金額

- 最後の返済を行った日

借り入れしている業者毎に、情報を整理し記入をしましょう。

弁護士や司法書士の手で速やかに任意整理を進めていくためには、過去から現在に至るまでのお金の流れが非常に重要な情報となります。

任意整理をしたいけど気になる事がある方向け!任意整理関連のよくある質問まとめ

任意整理に関してよくある質問をまとめました。

任意整理の手続きとは?他の債務整理との違いは?

任意整理は、債権者との交渉によって将来利息をカットするなどして元本のみを3~5年で完済できるようにするものです。

他の債務整理手続きとしては、個人再生と自己破産などがあります。一覧表で違いを確認してみてください。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 裁判所の手続き | × | ○ | ○ |

| ブラック登録期間 | 5年 | 5~10年 | 5~10年 |

| 減額幅 | ・将来利息のカット ・遅延損害金のカット |

・借金を1/5程度に圧縮できる | ・基本的にゼロになる |

| 職業・資格制限 | × | × | ○ |

| 財産を手放さなくて良い | ○ | ○ | × |

任意整理は他の手続きと比較して借金の減額幅は少ないのですが、ブラック登録機関が比較的短い、裁判所を通さなくて良いというメリットがあります。

任意整理はやばい、しない方がいいと聞いたことがあるけれど、そう言われてしまう理由は?

任意整理はきちんとした債務整理手続きの1つであり、安心して利用できるものです。しかし、利息カットのみの手続きのため、借り入れ状況によっては、「任意整理をしてブラックになったのに、借金がほとんど減らず意味なかった」ともなりかねません。

自分の借入状況、返済状況に対し、「任意整理」が最適な債務整理の手続きであるのかを専門家に相談することをおすすめします。

その他にも、任意整理がやばいと言われる原因として、様々な誤解が関係している可能性があります。

- 家族・会社にバレる

- 家族に影響が出る

- 仕事に影響が出る

- 保証人に迷惑がかかる

まず、任意整理は債権者との交渉を行うものであり、内緒で行うことが可能な手続きです。弁護士や司法書士に依頼した場合、代理人としてすべてのやり取りを行ってくれるので自宅に連絡が来ることもありません。

また、ブラックになることで家族もブラックになる、家族のクレジットカードが使えなくなると恐れる人もいますが、任意整理で家族がブラックになったり、家族名義のクレジットカードが使えなくなることはありません。

会社に知られることもなく、職業・資格制限もないため仕事に影響がでることもなく、戸籍や住民票に何かが登録されることもないため、結婚や就職にもまず影響はしません。

保証人がいる借金を任意整理すると保証人に返済義務が発生しますが、任意整理は整理する債務を選べるため、保証人がいる借金を除いて手続きを行えば迷惑をかけることもありません。

任意整理が意味ないと感じるのはどういう人?

任意整理は将来利息がカットされますが、元金を減らすことはできません。元々の借金額が少ない人は減額のメリットがあまり得られず、意味がないことになってしまうかもしれません。

また、任意整理で将来利息をカットしても利率が低ければ返済額がほとんど変わらないこともあるでしょう。例としては、奨学金が挙げられます。奨学金は元々低金利での設定となっており、将来利息をカットしても得られる効果が低くなってしまいます。

更に奨学金の場合は保証人がいることがほとんどです。

任意整理をしても保証人がいれば保証人が代わりに返済することになるため、奨学金を任意整理するのではなく、奨学金の他の借金を任意整理する方が良いでしょう。

任意整理は債務整理の中でも特に人気があると言われている!任意整理を選ぶ人が多いのはどうしてなのか?

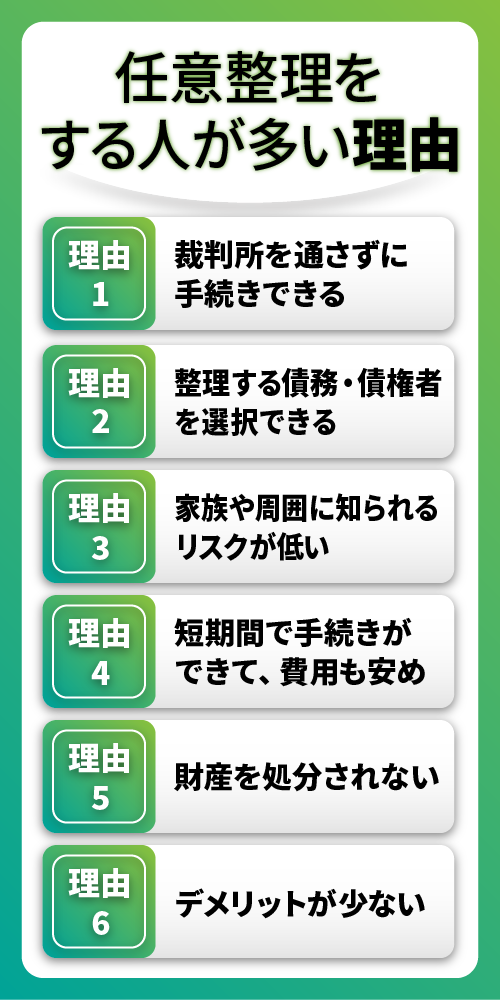

任意整理を選ぶ方が多い理由として、以下のようなメリットに魅力を感じる方が多い可能性が高いです。

- 裁判所を通さず手続きできる

- 整理する債務・債権者を選択できる

- 家族や周囲に知られるリスクが低い

- 短期間で手続きができて費用も安め

- 財産を処分されない

- デメリットが少ない

また、任意整理は成功率が比較的高いのも選ばれている理由として考えることができます。

任意整理ができないときはどうすれば良い?

任意整理ができない場合は、過払い金請求や他の債務整理(個人再生、自己破産)を検討したり、他の借金減額方法(低金利商品への借り換え、おまとめローンで借金一本化、収支バランスの見直しなど)を考えることが出来るでしょう。ど

の手続きが適しているのかについては、個人の状況によって異なりますので、弁護士・司法書士などの専門家に相談し、自分に合った方法について適切なアドバイスしてもらうと良いでしょう。

任意整理なら借金減額できる!任意整理の不安を解消し、借金問題解決へと動き出してみて

任意整理に対する漠然とした不安が解消されれば、「自分もやってみよう!」と感じる方も多いのではないでしょうか。

任意整理の流れは、意外とシンプル!必要な書類についても、専門家のアドバイスのもとで無理なく準備をすることができます。

手続きや期間、書類に関する具体的な知識を身につけたところで、手続き開始の決断を下し専門家へ相談してみてはいかがでしょうか。

ただ、「任意整理しても意味なかった…」「任意整理しなければよかった」とならないように、メリット・デメリットやリスクについてしっかりと専門家に確認してから、進めることをおすすめします。

- 将来利息をカットできるので、元金のみの返済に変わる

- 毎月の返済額を減額できる可能性がある

- 手続き期間が短め(約1~3ヶ月)

- 手続き費用が安め

- 任意整理の対象から外せば、保証人への影響はない

- 裁判所を通さずにできる手続き

- 返済期間、3~5年で完済できるようにする

- 完済に向けての目処が立てられる

- 整理したい借入先のみの手続きができる(選べる)

- 引き直し計算で過払い金があれば、さらに減額できる、完済できる可能性もあり

- カットできるのは、利息分のみ

- 減額幅が小さい

- 手続き後も返済は続く

- ブラックリストに載り、新たなローンなどが一定期間組めなくなる

借金の返済が苦しく、いつ完済できるか分からないから不安…先が見えないから怖い辛い…そういった理由は、「利息」にあるため、その利息分をカットできる任意整理は魅力です。この手続をすることで救われる方は多くいるはずです。