バブル経済崩壊後に深刻化した多重債務問題について、経済ジャーナリストの浜田節子氏に3回にわたってインタビューした第2回目。前回のインタビューでは、「困ったらまず相談すること」の大切さを繰り返し強調していた。今回は、多重債務問題解決のため昨年施行された改正貸金業法について、浜田氏の考えを伺った。

|

|

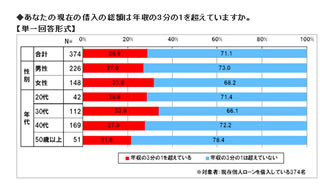

多重債務問題解決のため昨年施行された改正貸金業法について、経済ジャーナリストの浜田節子氏の考えを伺った |

昨年6月から完全施行された改正資金業法では、個人の借入総額を、原則として年収などの3分の1までに制限する「総量規制」を導入。収入のない専業主婦の場合は、配偶者の収入証明や、住民票など夫婦間の身分関係を証明する公的書類、配偶者の同意書などを提出することで、配偶者収入の3分の1(配偶者の借入れと合算)を上限とした借入れが可能となる。

消費者側の意識の高まりが、ヤミ金に走るといった行動を抑制

――改正貸金業法の影響としては、「総量規制」により、借りられなくなった人が、いわゆる「ヤミ金」に流れたりする状況が多くなるとの懸念が出ています。この点について、どうお考えですか?

警察庁のデータでは、ヤミ金の摘発件数は、改正貸金業法の完全施行以降、急激に増えているわけではないみたいなんですよ。これは、今まで必要のないお金を借りてぜいたくをしていた人がお金をきりつめて節約している表れなのではないでしょうか。

日本貸金業協会が昨年11月に公表したアンケートによれば、確かに、総量規制に該当している資金需要者が、ヤミ金に関して、「必要の応じて借入れを検討する」と回答した人が4.0%、「どうしようもない状況になれば、ヤミ金融など非正規業者でも借入れせざるをえない」と回答した人が15.5%となっていますが、一方で、「どんなことがあっても、ヤミ金など非正規業者からは借入れしない」と回答した人が79.2%もいるんです。

マスメディアなどで、一部の方が改正貸金業法の影響で、主婦が風俗に走ったとか、消費者がヤミ金に走るとかおっしゃっていますけれども、個人的には、消費者の皆さんはもっと賢くて意識が高くていらっしゃると思うんです。例えば、年始に話題になったおせちの共同購入サイトの問題でも、消費者の皆さんが反応して問題を顕在化させましたよね。あれも、消費者側の意識の高まりと思います。

――なるほど。消費者側の意識の高まりが、ヤミ金に走るといった行動を抑制している可能性があるわけですね。

主婦のママ達に、意見交換の時にちょっと教えてって言って、借金しづらくなるけどどう思う、って聞きましたら、賢い主婦の人たちは、お金をただきりつめればいいだけの話じゃないって言って、しっかりしているんです。消費者側が変われば、多重債務の問題も、随分変わってくる部分があると思います。

個人事業主が事業資金として借りる場合には、総量規制の対象外

――前回のインタビューにもありましたが、今こそ正しいお金の知識を身につけるときなのでしょうね。一方、総量規制により、個人事業主の資金繰りの確保が困難な状況が多くなるとの懸念が、アンケートなどで多くの人から示されています。この点については、どうお考えでしょうか?

よく誤解されるのは、年収の3分の1しか貸し付けできないというのは、貸金業者が個人に対して貸し付ける場合なんですね。法人に対する貸し付けはそもそも規制対象外ですし、個人であっても、個人事業主が事業資金として借りる場合には、総量規制の対象外になっているんです。

また、総量規制は貸金業者に対する規制ですから、銀行ですとか、信用組合、信用金庫が中小企業や生活に困っている人にカウンセリングなどを含めて相談に乗り融資をすることができるわけですから、是非ともこのような預金取扱い金融機関に、もう少し本来の業務をしていただければと思います。

――今回の貸金業法の改正と併せて、出資法の規制金利も改定され、20%に引き下げられましたが、これによる影響はいかがでしょうか?

確かに、ベンチャー企業や零細業者に対しては、リスクがとれないとの理由から貸し出しできないとの声を聞きます。政府も規制の見直しを少し検討しようとしているようですが、一番重要なのは、事業性の資金の融資と、個人の消費のための借金を明確に区別して議論する必要があると思います。

確かにベンチャー企業や零細業者であっても、高金利、例えば40~50%程度の金利で短期で融資してくれたら新たな事業展開が図れて利益も上がるとおっしゃる方はいますし、現実にそういうこともあると思います。しかし、個人が飲み食いのために50%もの金利を短期であれ負担する需要があるのでしょうか? 個人消費者のほとんどの方が給与所得者であり、毎月一定の収入しか見込まれない状況で、まさに資産価値が下がっているデフレの時代に、高金利の借金をする意義はあまりありません。かえって、多重債務へと導く結果になってしまうのではないでしょうか?

金利規制の議論をする場合、事業性の資金に限定して、何が適切なのかという議論を、政府にはしてほしいと思います。

|

|

浜田氏は金利規制の議論に関し、「事業性の資金の融資と、個人の消費のための借金を明確に区別して議論する必要があると思います」と語っていた |

――改正貸金業法に関して、金融庁は、「社会的通念上緊急に必要と認められる費用を支払うための資金の貸付については、一定の要件のもとで、総量規制の例外となる貸付の新たな類型として加えることにする」などの運用ルールを設けましたが、この効果はいかがでしょうか?

いわゆる「緊急貸付」ですね。これを実行するためには、指定信用情報機関と貸金業者の双方においてシステム対応が必要であり、実行までに一定の期間を要するそうです。これまで、貸金業者からこの種の商品が発売された際には、消費者の皆さんにぜひとも活用していただきたいと思います。

――金融庁は、改正貸金業法施行後に、これによって実際に困る人たちをフォローする「相談室」や、「フォローアップチーム」を設置しましたが、効果は出ているのでしょうか?

「フォローアップチーム」では、今まで4回のヒアリングが行われ、「クレジットカードの現金化」の問題や、多摩信用金庫などの信用金庫が生活困窮者への融資に取り組む姿勢などが話題になっていて、一定の効果が上がっていると思います。「相談室」に関しては、私も実際に現場の人をお話する機会がありまして、お話を聞いていますと、本当に真剣に多重債務者の人たちからの相談に応じています。金融庁の貸金相談デスクばかりでなく、全国の消費生活センターや財務局、前回も申し上げた日本貸金業協会も相談に乗ってくれますので、ぜひ活用していただきたいと思います。