在籍確認なしカードローンはある?電話連絡で会社家族にバレない方法

カードローンなど金融機関の中には、電話連絡による在籍確認なしでお金を借りることができる場合があります。

お金がないときのための、電話連絡なしのカードローンおすすめを紹介します。

| 在籍確認 | 融資時間 | 金利 | 無利息期間 | 特集ページ | |

|---|---|---|---|---|---|

プロミス |

原則なし | 最短3分 融資可能 |

4.5%~17.8% | あり | プロミス審査 |

SMBCモビット

|

WEB完結なら 電話連絡なし |

最短30分 融資可能 |

3.0%~18.0% | なし | モビット審査 |

アコム |

原則なし※1 | 最短20分 融資可能※2 |

3.0%~18.0% | あり | アコム審査 |

アイフル |

原則なし | 最短18分 融資可能 |

3.0%~18.0% | あり | アイフル審査 |

※2 お申込時間や審査によりご希望に添えない場合がございます。

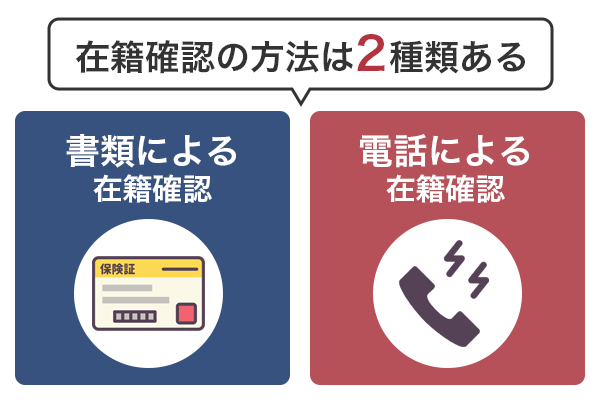

一般的にカードローンを契約する際には勤務先に在籍しているかどうかの確認、在籍確認があり、在籍確認なしということはできません。

しかし、「在籍確認で勤務先に電話をかけられて利用がバレてしまうのは困る」「個人情報を守るため個人名での電話は取り次いでもらえない」という場合もあるでしょう。

電話以外の在籍確認の方法はどのようなものなのか、電話による在籍確認の会話例、勤務先にバレない対策などについても解説します。

プロミスに今すぐ申し込む

電話連絡の在籍確認なしで融資可能な消費者金融カードローン

大手消費者金融カードローンの中には、勤務先への電話による在籍確認なしで審査を行うものがあります。原則勤務先への電話による在籍確認なしで、即日融資も可能なカードローンを4つ紹介します。

ただし、電話による在籍確認なしだからと言って、審査甘いというわけではありません。どのカードローン会社も丁寧に返済能力を確かめているため、電話なしの在籍確認はあくまで「周りにバレずに在籍確認をしたい」人向けです。

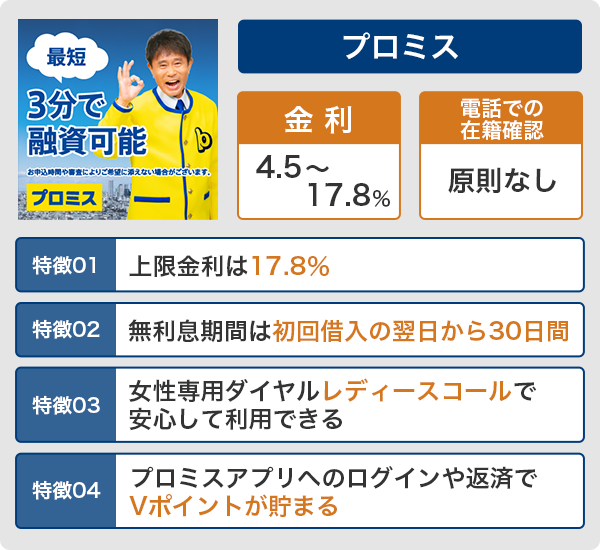

原則電話での在籍確認なしのプロミスは低金利である点もメリット

(画像タップで公式ページへとべます)

プロミスは原則、申し込み時に勤務先に電話をすることはありません。ただし、審査内容によっては、電話による在籍確認なしというわけにはいかず勤務先に電話をかけることがあります。

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスにはレディースローンといって、女性が安心して利用できるカードローン商品もあります。女性オペレーターが対応してくれるので、在籍確認する際の疑問や相談があれば問い合わせしてみましょう。また、プロミスは上限金利が17.8%と低いのもメリットです。

他にもプロミスはおまとめローンなど様々なローン商品を取り扱っていますが、どれも審査の厳しさに違いはありません。

審査甘いというわけではなく、「安定した収入が得られているかどうか」を慎重に調査されるのはプロミスも他の会社も同じです。様々な用途に合わせたローン商品があるのがプロミスの強みですが、特別に審査が甘い訳ではないため、事前に準備をしてから申し込みましょう。

プロミスはアプリを使えばコンビニなどの提携ATMから、カードレスでキャッシングできるのも特徴です。アプリからの契約で郵送物なしのカードレス契約ができる他、振込融資の手続きなども手軽に行えますよ。

プロミスの特徴は以下の通りです。

- 上限金利は17.8%

- 無利息期間は初回借入の翌日から30日間

- 女性専用ダイヤルレディースコールで安心して利用できる

- プロミスアプリへのログインや返済でVポイントが貯まる

プロミスに今すぐ申し込む

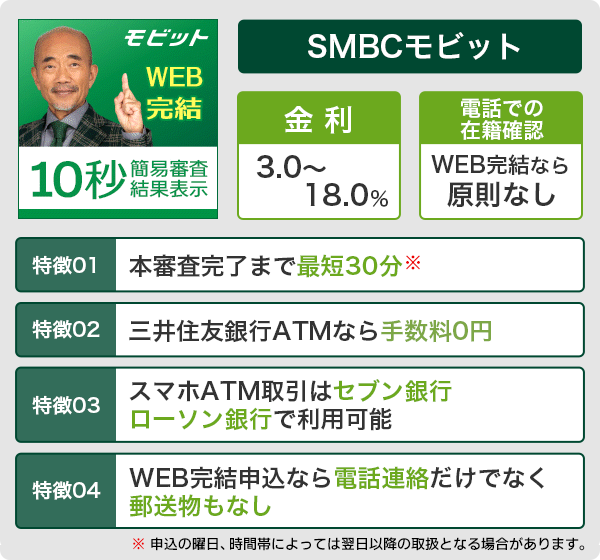

SMBCモビットはWEB完結申込ができれば電話連絡なしにできる

(画像タップで公式ページへとべます)

SMBCモビットのWEB完結申込なら、勤務先への電話連絡なし、自宅への郵送物なしでお金を借りられます。ただし、WEB完結申込をする際には、以下の条件をクリアしている必要があります。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座がある

- 社会保険証もしくは組合保険証を持っている

以上の条件を満たしていない場合は、カード申込になり、原則勤務先への電話による確認になります。ただし、電話での確認が難しい場合は、書類の提出によって在籍を確認してもらえる場合もあります。

勤務先への連絡について、新規お申込の際、お勤めされていることの確認のためお電話します。

※お客さまのプライバシーには十分配慮し、オペレーターの個人名にておかけしますのでご安心ください。

※お電話での確認が難しい場合は、必要書類のご提出による代替確認もできますのでご相談ください。

SMBCモビットには無利息期間サービスはありませんが、審査時間も最短30分で完了、審査がスムーズに進めば即日融資も可能なカードローンです。

もちろん電話連絡での在籍確認なしだからと言って「審査甘い」ということではありませんので、事前にSMBCモビットのHPから借入診断をしてみると良いでしょう。

SMBCモビットの「お借入診断」では、年齢・年収・他社借入を入力するだけで、審査の合否の目安を確認できます。審査落ちの可能性が少しでも危惧されるなら、まずは目安を確認した上で申し込むと無難でしょう。

SMBCモビットの特徴には、以下のような点があります。

- 本審査完了まで最短30分

- 三井住友銀行ATMなら手数料0円

- スマホATM取引はセブン銀行・ローソン銀行で利用可能

- WEB完結申込なら電話連絡だけでなく郵送物もなし

SMBCモビットに今すぐ申し込む

※ 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

申込時の電話連絡による在籍確認なしのアイフルは個人情報もしっかり守る

(画像タップで公式ページへとべます)

原則、勤務先への電話連絡による在籍確認なしのアイフル。もし、電話による確認が必要な場合でも、申込者の同意を得てから実施されます。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

個人情報の流出などが問題となることも少なくない現在、申込時には、重要な個人情報を提出します。アイフルではセキュリティにも力を入れ、データの暗号化や最高レベルの暗号技術などを採用し、データの流出を防いでいます。

ちなみにアイフルは他の消費者金融と違い、唯一銀行傘下に入っていないという特徴があります。もちろん銀行傘下ではないことが「審査甘い」ということにはなりませんが、他社とは違った観点からの審査が行われる可能性があります。

審査が甘いわけではないものの、職場連絡での在籍確認なしなど、審査方法に柔軟さが期待できる点が強みです。

そんなアイフルのカードローンには、以下のような特徴があります。

- 最短18分で融資可能

- 初めての利用で契約日の翌日から最大30日間利息0円

- 返済日を毎月1回(約定日制)、35日ごと(サイクル制)のいずれかを選択できる

- チャットやメール、電話など問い合わせ方法が充実

アイフルに今すぐ申し込む

3秒スピード診断もできるアコムは原則在籍確認なし

アコムも原則在籍確認なしのカードローンです。勤務先への電話連絡による在籍確認ではなく、書類や申告内容によって在籍確認を行います。

もし電話連絡が必要な場合でも、申込者の同意を得てから行うので、いきなり会社に電話をすることはありません。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

最短20分融資(※ お申込時間や審査によりご希望に添えない場合がございます。)も可能で、30日間金利0円サービスも行うアコムのカードローン。融資可能かどうかを早く知りたいなら、3秒診断でチェックしてみましょう。年齢と年収、他社の借入金額を入力するだけでアコムでお金を借りることができるかの診断ができます。

アコムの特徴は以下の通りです。

- 最短20分でキャッシングが可能 ※ お申込時間や審査によりご希望に添えない場合がございます。

- 初めての利用で契約日の翌日から30日間は金利0円

- スマホアプリなら指紋認証や顔認証が利用可能

- 銀行口座への振込なら最短10秒で融資可能 ※ 金融機関により異なります

アコムに今すぐ申し込む

できるだけ電話連絡の在籍確認なしがいい!電話連絡なしでお金を借りるコツ

電話による在籍確認なしであれば、「勤務先にバレる」「会社が休み」などという心配もありません。

電話での確認による在籍確認ができるまでカードローンの審査は進まないので、電話以外の方法での在籍確認を希望したいものです。そのためには、どのようなお金を借りる方法やコツがあるのか解説します。

原則勤務先への電話連絡なし、としているカードローンを選ぶ

電話連絡の在籍確認なしを希望するなら、基本は、勤務先や自宅への電話確認なし、としている金融機関やカードローンを選ぶことです。

闇金業者以外で在籍確認なし、という金融機関はありませんが、先に紹介したように、勤務先に電話をかけて在籍確認をする方法以外、書類の提出などで在籍確認をするカードローンなどはあります。

ただし、カードローンなら必ずしも書類で在籍していることを確認してくれるとは限りません。審査の内容によっては、電話連絡による在籍確認なしとはいかず、勤務への電話確認が必要と判断される場合があります。事情があって電話での確認が取れない場合は、在籍確認についてカードローンに問い合わせをして相談をすることをおすすめします。

問い合わせに連絡をして電話連絡による在籍確認なしにしてもらう

金融機関によっては、相談をすることで書類の提出などで、電話による在籍確認なしにすることができます。特に、以下のような事情があれば在籍確認について相談にのってもらえる可能性も高いでしょう。

- 勤務先が個人名での電話は取り次がないことになっている(個人情報を守るため)

- 仕事内容による事情や引っ越しなどで社内に人がいない

- 私用電話を禁止されている

- テレワークになり会社にスタッフがいない

連絡は早めにした方がよいです。消費者金融カードローンのように審査が早ければ30分程度で在籍確認で会社に電話がかかってくることもあるので、申込後、すぐに在籍確認についてカードローン会社へ相談をしましょう。

希望借入金額を低くすると電話連絡なしにしてもらえる可能性もある

電話以外の方法で在籍確認をしてもらいたいなら、希望借入金額は少なめにした方がよいでしょう。借入金額が高額だと、カードローン会社は審査に慎重になり、書類の提出だけでは調査が不十分だと判断されることがあります。

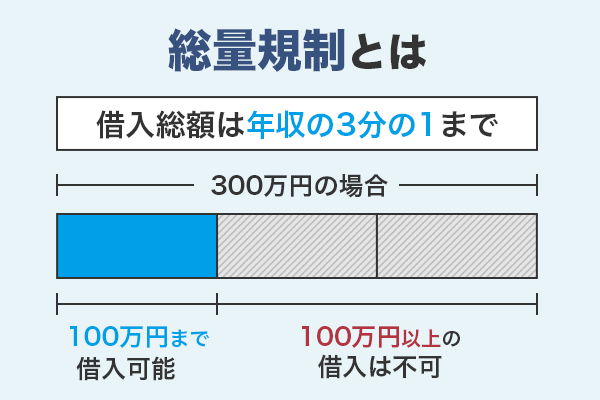

そもそも消費者金融カードローンの場合、総量規制によって年収の3分の1までしかお金を借りることはできません。年収の3分の1というのは、他社からの借入も含めた金額です。

そのため、他社からの借入金額が多かったり、年収に見合わない借入金額を希望したりすれば、カードローンの審査も慎重になるため、電話での在籍確認も行った方がよいと判断される可能性もあります。

他社からの借入金額を少なくする

電話連絡による在籍確認を避けたいのであれば、事前にできるだけ他社からの借入は減らしておきましょう。前述したように、他社からの借入金額が多いと返済可能かどうかの調査が慎重になります。

借入金額が多いとカードローンの審査通過しにくくなることもあるので、

- 必要以上に借入をしない

- 完済できるものは完済しておく

など、借入金額を減らしておくことです。

他社借入額はカードローン会社だけではなく、クレジットカードのキャッシングなども含まれます。また、厳密にはお金を借りていなくても、クレジットカードを使ったショッピング額や、分割払いの額なども少ない方が良いでしょう。

あまりに多くの会社と契約やローンがあり、毎月の支出が多いと判断されると、審査が厳しくなって在籍確認なしにならない可能性があります。

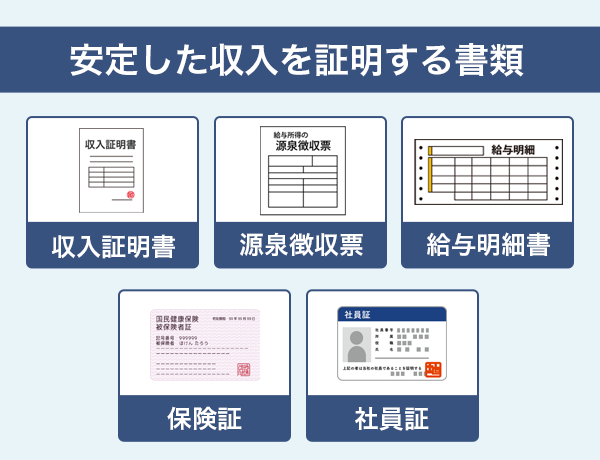

収入が安定していることを証明する

在籍確認は返済能力を調査するために行われるものです。安定した収入があり問題なく返済可能と判断されるには、仕事をしていることが証明されなければなりません。信用されれば、勤務先に電話をして在籍確認しなくても書類での確認で在籍確認が済みます。

収入が安定していることを証明するためには、確かに勤務していること、継続して収入があることがわかる書類を提出することです。そのために有効とされ、また提出を求められることの多い書類には以下のようなものがあります。

- 収入証明書

- 源泉徴収票

- 給料明細書(直近1~3ヵ月分など)

- 勤務先から発行される保険証

- 社員証

会社に在籍していることが証明できる書類や、収入を得ている書類を提出すれば、勤務先への電話による在籍確認なしで契約が可能になることもあります。

電話連絡が必須な場合も!在籍確認する際の流れを把握しよう

カードローンの審査において、電話での在籍確認が必要な場合もあります。そうなった場合でも、問題なく在籍していることを確認してもらえるよう、カードローン会社からかかってくる電話での会話の流れを把握しておきましょう。

カードローン会社からかかってくる在籍確認の電話連絡は、社名は名乗らず個人名でかけるのが一般的です。そのため借入がバレるという心配はほとんど必要ないでしょう。

申込者本人が電話に出た場合、申込者本人以外が電話に出た場合など、ケース別に会話の流れを紹介します。

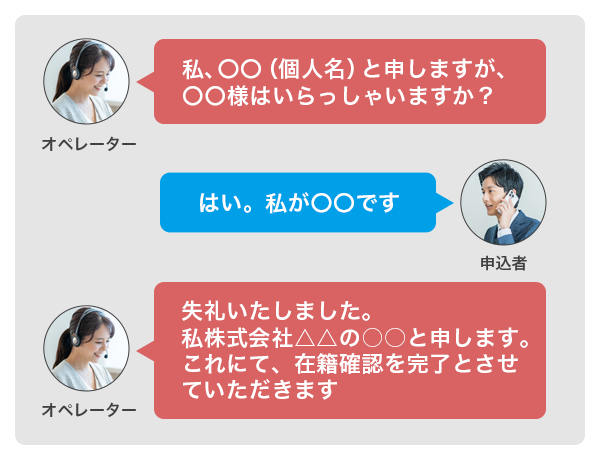

申込者本人が電話に出た場合

電話に申込者本人が出た場合は、以下のような流れで在籍確認が行われます。

- オペレーター「私、〇〇(個人名)と申しますが、〇〇様はいらっしゃいますか?」

- 申込者本人「はい。私が〇〇です」

- オペレーター「失礼いたしました。私株式会社△△の○○と申します。これにて、在籍確認を完了とさせていただきます」

金融機関によっては生年月日などを確認するケースもありますが、申込者本人が電話に出ても、基本的には質問などもありません。時間的には30秒~1分程度です。

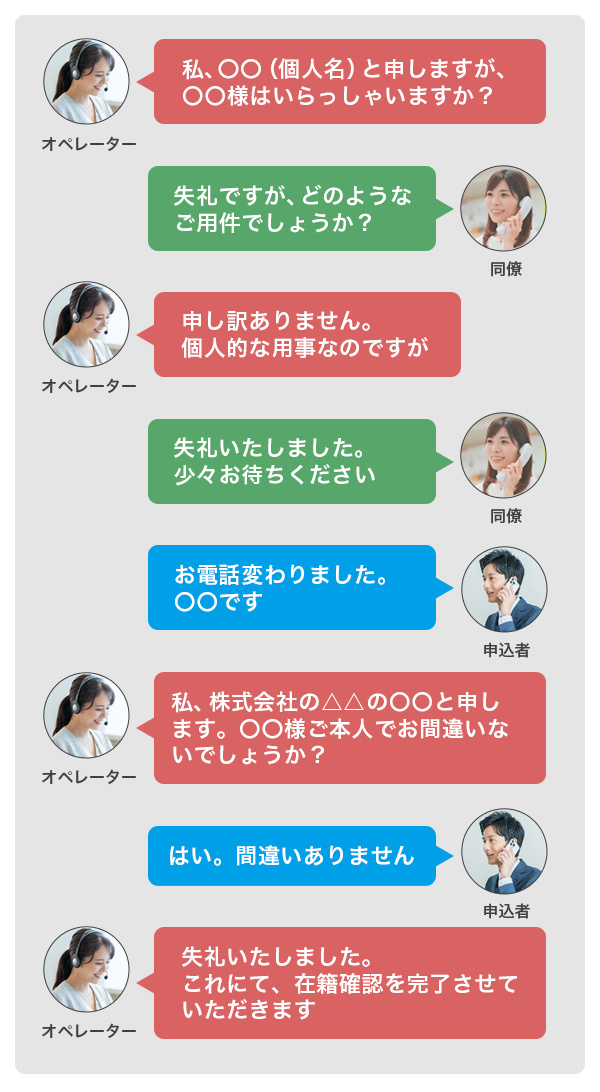

本人以外の人が電話に出た場合

申込者本人以外の同僚が出て、電話を取り次いでもらった場合は以下のような流れで在籍確認の会話が進みます。

- オペレーター「私、〇〇(個人名)と申しますが、〇〇様はいらっしゃいますか?」

- 同僚「失礼ですが、どのようなご用件でしょうか?」

- オペレーター「申し訳ありません。個人的な用事なのですが」もしくは「携帯にかけたのですがつながらなかったものですから」

- 同僚「失礼いたしました。少々お待ちください」

- 申込者本人「お電話変わりました。〇〇です」

- オペレーター「私、株式会社の△△の〇〇と申します。〇〇様ご本人でお間違いないでしょうか?」

- 申込者本人「はい。間違いありません」

- オペレーター「失礼いたしました。これにて、在籍確認を完了させていただきます」

オペレーターは、用件を聞かれてもカードローンの在籍確認であることを伝えません。あくまでも個人的な電話であると言うだけです。

本人が不在で電話に出られない場合

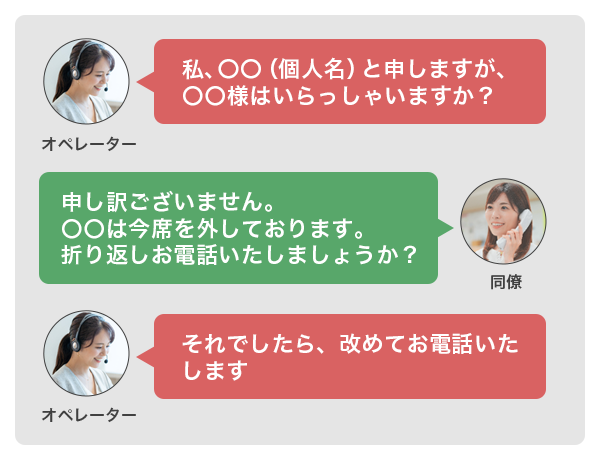

在籍確認の電話はいつかかってくるかわかりません。そのため、本人が外出したり、席を外したりしてカードローン会社からの在籍確認の電話に出られない場合もあるでしょう。その場合は、在籍確認は以下のような流れになります。

- オペレーター「私、〇〇(個人名)と申しますが、〇〇様はいらっしゃいますか?」

- 同僚「申し訳ございません。〇〇は今席を外しております。折り返しお電話いたしましょうか?」

- オペレーター「それでしたら、改めてお電話いたします」

電話に本人が出なくても、「外出している」「休暇を取っている」などの返答があれば、その会社に勤務していることがわかるため、在籍確認は完了します。

個人からの電話を取り次いでもらえない場合

会社によっては、個人情報を守るという観点から個人名での電話を取り次いでもらえないケースがあります。また、業務内容によっては、私用電話が禁止されているということもあるでしょう。

そういった会社に在籍確認の電話をしても、申込者が勤務しているかどうかは確認できません。確認ができなければ、在籍確認ができないためカードローンの審査はそこでストップしてしまいます。

個人からの電話が取り次いでもらえない場合などは、電話連絡での在籍確認ではなく、書類での在籍確認などにしてもらえるよう、在籍確認の方法をカードローン会社へ相談してみましょう。

会社が休みで誰も電話に出ない場合

土日などでも審査をしてくれるカードローン会社はあります。しかし、会社が休みだと勤務先に電話をしても誰も出てくれないということになります。在籍確認できなければカードローンの審査は終わらず、当然、即日融資もできません。

その場合、会社が営業している時間に改めて勤務先への電話をカードローン会社がかけ、在籍確認をすることになります。もしくは、書類での在籍確認をしてもらえないか、在籍確認の方法についてカードローン会社へ相談してみることをおすすめします。

即日でのキャッシングを希望している人は、原則として職場連絡なしの書類審査に対応しているカードローンを選びましょう。ただし審査中に問題があれば書類審査対応の会社でも、職場連絡をすることがあります。

万が一に備えるのであれば、会社の休業日を避けて申し込みをすると、即日でのキャッシングの期待性も高まります。

在籍確認する電話はいつかかってくる?在籍確認が実施されるタイミング

プロミスのように、融資まで最短3分、というような融資までがスピーディーな消費者金融カードローンもあります。

審査通過すればすぐにでも融資をしてもらえるカードローンも多いですが、その場合、在籍確認も無事に終わっているということが大前提です。在籍確認はどのタイミングで行われるのか、解説します。

一般的には書類提出後の審査の際に勤務先に電話をかけて在籍確認をする

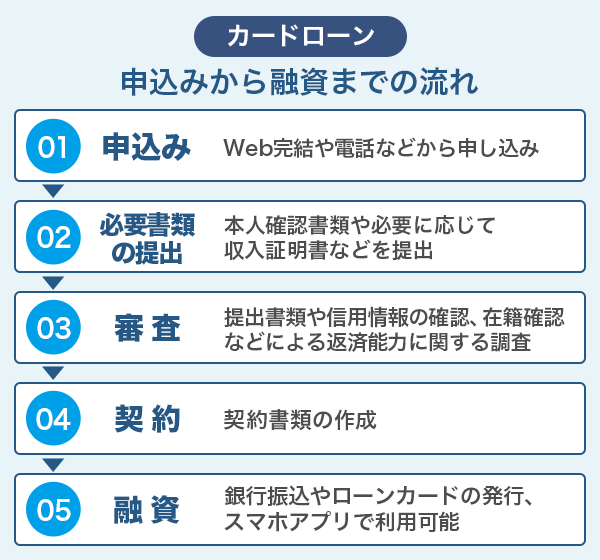

電話による在籍確認は、必要書類の提出後、審査のタイミングで行われます。通常、カードローンへの申し込みから融資までの流れは以下の通りです。

- 申し込み(Web完結や電話などから申し込み)

- 必要書類の提出(本人確認書類や必要に応じて収入証明書などを提出)

- 審査(提出書類の確認や信用情報の確認、在籍確認などによる返済能力に関する調査)

- 契約(契約書類の作成)

- 融資(銀行振込やローンカードの発行、スマホアプリで利用可能)

審査では主に以下のような点において調査が行われます。

- 本人確認

- 収入金額

- 他社からの借入金額

- 信用情報の確認

- 希望融資金額

50万円以上の借り入れや他社からの借入金額が合計100万円を超えて借入をする場合は、「収入を証明する書類」を提出しなければなりません。

また、書類による在籍確認の場合も同様、書類を提出した後、審査の際に在籍確認が行われます。即日融資が可能なカードローンも多いため、申し込み時間にもよりますが、申し込んだその日に電話があると考えておきましょう。

銀行カードローンの場合はタイミングがわかりにくい

銀行カードローンの場合は、勤務先にいつ電話があるのかわかりにくいと言えます。なぜなら、銀行カードローンは即日融資に対応していないため、在籍確認も申し込んだその日に銀行から電話がかかってくるとは限らないからです。

もともと銀行カードローンは大手消費者金融よりも審査が慎重に行われるため、審査~キャッシングまでのスピードもまちまちです。

また、原則として電話での在籍確認を必要としてい銀行が多いため、いつ職場連絡が来ても良いように対策が必要です。

ネット系の銀行カードローンの場合は電話での在籍確認をなしにしている場合もありますが、銀行系であることに変わりはないため審査は慎重であり、職場連絡が行われることも在ります。

勤務先への電話連絡でバレない言い訳例と対策

消費者金融カードローンでは申込者のプライバシーを守るため、会社名を言わず個人名で電話をかけます。もちろん、用件を聞かれても「カードローンでのお借入れの審査です」など言うことはありません。

それであっても、個人名で勤務先に電話がかかってくると「誰から?」と不審がられることもあるでしょう。消費者金融カードローンや銀行カードローンでの借入は悪いことでも、恥ずかしいことでもありません。

しかし、借金に変わりはなく、会社に知られると「お金の使い方が荒いのでは?」「何か多額の支払いをしなければならなくなったのでは?」とマイナスイメージを持たれる可能性もないとは言えません。

マイナスイメージを持たれないようにするには、在籍確認する電話によってカードローンの利用がバレないよう、言い訳をするのも一つの方法です。

クレジットカード会社からの確認の電話と言う

一つは、クレジットカード会社からの確認の電話ということにしておくことです。クレジットカードはほとんどの人が持っているものでもあり、会社に確認の電話があってもおかしくありません。

すでにクレジットカードを持っている場合は、違うブランドのカードを申し込んだことにしておけばよいでしょう。この場合は、電話がかかってくる前に電話を取りそうなスタッフなどに「クレジットカード会社から電話がくると思う」と言っておいた方が、怪しまれません。

ただし、何枚もクレジットカードを持っている場合は、お金の使い方に関して信用を失ったり、心配されたりすることもあるので注意しましょう。

友人や知人からの電話だと言う

友人や知人からの電話という言い訳もできます。しかし友人や知人の場合、通常は携帯電話にかけてくるものなので、さらに「携帯電話がつながらなかったらしい」といった言い訳も必要です。

注意したいのは、「会社に電話をかけてくるほど急ぎの用事なのか?」と心配されてしまうことです。余計な心配をかけないよう、「ちょっと急いでたみたいで」と心配されないためのフォローもしておきましょう。

家族が賃貸物件を借りる際の保証人になった

賃貸物件を借りる際、家族が保証人になることがあります。その場合、確認のため、勤務先に電話をして本人確認をすることも少なくありません。家族に関することであれば、取り立てて理由などを聞かれることもないでしょう。

資産運用に関する営業の電話だと言う

資産運用や保険の勧誘・営業の電話だといってごまかす、という方法もあります。営業の電話が会社にかかってくることもあるでしょう。仕事関連ではないので、個人名でかかってきても不審に思われることもありません。

信頼を失うような言い訳は避ける

本来であれば嘘はつきたくないものです。特に会社で信頼をなくすようなことはしない方がよいですよね。電話に対する言い訳は、信頼を失うような言い訳は避けることです。いくらバレたくないからといって、周りに心配や迷惑をかけるような言い訳はいけません。

例えば、家を買ったので住宅ローン会社からの連絡だった、という言い訳はあまりおすすめしません。同僚や上司などから新築祝いを用意されたり、「家に遊びに行きたい」などと言われたりする可能性もあります。

そのときに、嘘をついたことがバレると気まずい雰囲気になり、仕事がしにくくなるというようなことは避けなければなりません。また、嘘に嘘を重ねなければならないような言い訳は控えるようにしましょう。

できるだけ自分で電話を取れるようにしておく

言い訳をせずにすむためには、自分で電話を取ることです。できるなら、申し込みをした日は、積極的に電話を取るようにしましょう。そうはいっても、会社にかかってくる電話をすべて自分が取るのは難しいものです。

その場合は、問い合わせをして、在籍確認の電話をかけてもらう時間帯などをカードローン会社に相談してみましょう。時間の約束はできないかもしれませんが、午前中、午後などできる限り対応してもらえることもあります。

信頼できる職場仲間に電話を取ってもらう

自分一人では電話対応はできない場合、同僚など信頼できる職場の仲間にカードローンでの借入の話をして、電話を取るのを協力してもらうのも方法の一つです。事情を理解してくれる仲間に電話を取ってもらえれば、言い訳をしなくてすみます。精神的にも安心でしょう。

勤務先が自宅であっても在籍確認なしにはできない!職業や雇用形態別の在籍確認

自営業やテレワークなど勤務先が自宅の場合もあるでしょう。そういった場合でも、カードローンの審査では在籍確認なしにできません。

また、派遣社員の場合は、勤務先と派遣元のどちらに電話がかかってくるのでしょうか?職業や雇用形態別の在籍確認について解説します。

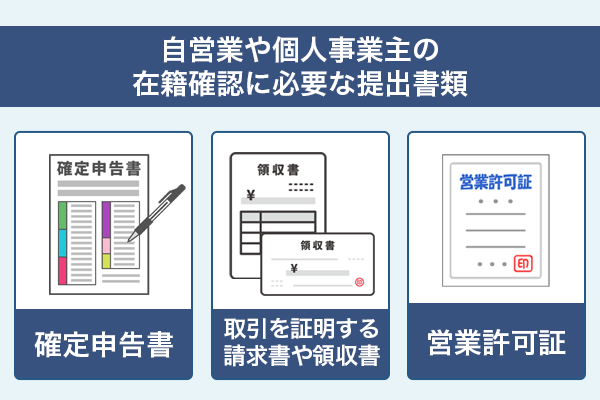

自営業など自宅で仕事をしている場合や営業拠点がない場合

自営業や個人事業主で事務所がある場合は、事務所にカードローン会社から電話がかかってきます。

しかし、携帯電話のみで事務所など営業拠点がない場合や、自宅で仕事をしている場合もあるでしょう。その場合は、書類での在籍確認が必要になります。仕事をしている、という証明が求められるのです。

提出を求められる主な書類は以下のようなものです。

- 確定申告書

- 取引があったことを証明できる請求書や領収書

- 営業許可証 など

審査を少しでも早く進めるためには、早めの準備をしておくとよいでしょう。

パートやアルバイトでも在籍確認なしにはできない

パートやアルバイトでも在籍確認は行われます。1日に数時間しか仕事をしていなくても、週に3日のアルバイトでも、在籍確認なしというわけにはいきません。

ただし、毎日出勤していない場合、勤務していることを認識していない人が電話に出ることもあるでしょう。そういった人が電話に出て「ちょっとわかりません」などと言われてしまうと、カードローンの審査がそこで止まってしまいます。

カードローン会社へ連絡をして事情を話し、電話ではなく書類の提出で勤務していることを在籍確認してもらうとよいでしょう。

派遣社員の場合は原則派遣元に電話かかかってくる

派遣社員の場合は、基本的には派遣元に電話をすることが多いです。しかし、金融機関によっては派遣先に電話をすることもあります。

派遣先だと勤務している期間が短い場合、顔と名前を一致していないスタッフが電話に出てしまう可能性があります。一方で、派遣元よりも派遣先の方が問題なく在籍確認ができるというケースもあるでしょう。どちらがよいか希望があれば伝えておきましょう。

ただし、派遣会社によっては個人名での電話に対応してもらえない場合もあります。

プライバシー保護のため、リクルートスタッフィングでは、スタッフの皆さまの個人情報について外部からのお問い合わせには一切お答えしておりません。在籍証明が必要な場合には、あらかじめSS課から『在職証明書』をお取り寄せいただいた上で、お申し込みいただくようにお願いします。『在職証明書』は、証明書申請から発行を承ります。

第三者の方より在籍確認が入った場合、ご本人様から事前の連絡をいただいている場合のみ対応しています。在籍確認の必要が生じた場合は事前にご連絡ください。

まずは在籍確認に関する対応についてを確認し、必要であればカードローン会社へ連絡をしておいた方がスムーズですし、安心できます。

テレワークなど在宅勤務の場合は勤務先を確認できる書類が必要

テレワークなど在宅勤務の場合、在宅勤務以外のスタッフが会社にいれば、カードローン会社は勤務先に電話をします。スタッフがいれば問題なく在籍確認を完了することができるでしょう。

もし、勤務先に電話を取る人がいない場合でも、在籍確認なしというわけにはいきません。その場合書類での在籍確認となります。

社員証や給与明細、会社から発行されている保険証などの提出をカードローン会社から求められることが多いので、準備をしておきましょう。

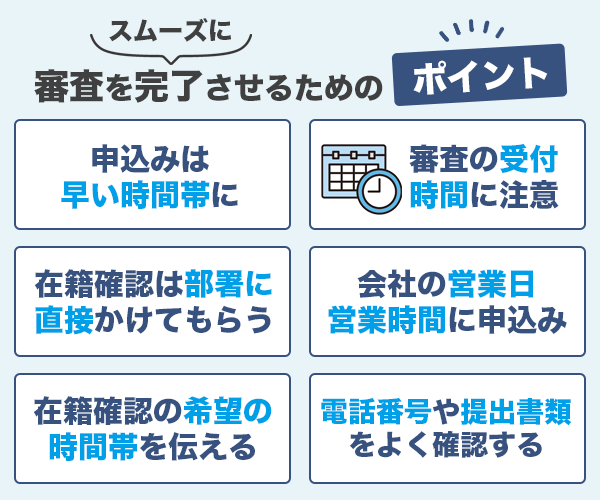

在籍確認ありでも即日融資可能!スムーズに審査を完了させるポイント

在籍確認なしで契約はできません。しかし、そこで時間がかかってしまうと、即日融資ができなくなってしまいます。少しでも早く融資を受けたい場合は、在籍確認をスムーズに完了させる必要があります。そのためのポイントや注意点を解説します。

申し込みは受付時間ギリギリではなく早めに行う

申し込みはできれば午前中など、早い時間帯に申し込みましょう。消費者金融カードローンなどは、最短30分で融資可能、としているケースも多いものですが、それはあくまでも審査がスムーズにいった場合です。

審査ではきちんと返済をしてもらえるかどうかを、しっかり調査します。収入や他社からの借入金額のほか、信用情報機関に登録されている情報も確認します。在籍確認もその一つです。

大手の金融機関は調査方法も確率され、過去のデータの蓄積もあるので審査時間を短縮できますが、内容によっては審査に慎重になることもあり時間がかかることもあります。もしくは、申込者が多ければ対応に時間がかかり、審査に時間を要することもあります。

また、電話での在籍確認なしで審査がスムーズに進んだとしても、受付時間ギリギリだとキャッシングが間に合わないあ可能性もあります。コンビニなどの提携ATMは24時間営業していますが、振込キャッシングの場合は金融機関によっては深夜帯の振込に対応していないこともあるため要注意。

申し込みは24時間可能だが審査受付時間に注意

多くはWebでの申し込みが可能で、24時間申し込みを受け付けていますが、審査を24時間行っているわけではありません。21時を過ぎた申し込みは、翌日の審査になるケースが多いです。先にも述べたように、申し込みは早い時間に済ませましょう。

また、審査が翌日になった場合、翌日中に審査が終わるとは限りません。審査の手続きや提出書類に不備があれば、前日夜に申し込みをして翌日に審査が始まったとしても、実際にキャッシングできるのはさらにその後…ということもあります。

あくまで申込自体が24時間対応というだけですから、すぐにキャッシングしたい人は時間に余裕を持つようにしましょう。

自分の勤務している部署に直接電話をかけてもらう

在籍確認をスムーズにするには、勤務している部署に直接電話をしてもらうことです。代表番号だと、申し込み者の部署などがわからない場合、申込者にたどり着くまでに時間がかかってしまうことがあります。最悪、たどり着けず、在籍していないという結果にならないとも限りません。

また、代表番号の場合、個人名での電話を取り次いでもらえない可能性もあります。スムーズに問題なく在籍確認をしてもらうためには、申し込みの際に、勤務先の代表番号ではなく所属している部署などの直通番号を伝えましょう。

会社の営業日・営業時間に申し込みをする

会社が営業していなければ電話を取る人もいません。審査が土日でも行われたとしても、電話での在籍確認ができないことになります。その日に融資をしてもらうには、会社が休みの日は避けること、また勤務時間内に電話をかけてもらえるよう、早めに申し込みをしましょう。

在籍確認が取れやすい時間帯を伝えておく

できるだけ確実に在籍確認を済ませるには、電話を取りやすい時間帯を伝えておくとよいです。必ずしも時間指定ができるとは限りませんが、考慮してくれる可能性があります。自分が電話を取りやすい時間帯が無理なら、同僚などスタッフが必ずいて電話を取れる時間帯を伝えておくと安心です。

電話番号や提出書類は間違いのないようにする

基本的なことですが、申し込みの際、間違いのないよう入力をしましょう。特に電話番号が間違っていると勤務先につながりません。その場合、申込者と電話やメールで確認をして正しい番号を伝えなければ、在籍確認ができません。

申込者との連絡が取れないと時間だけが経ってしまいます。申込者が忙しくて電話やメールに気が付かなければ、審査がストップし即日融資もできなくなるでしょう。

提出書類に関しても同じです。求められた書類と異なるものを提出したり、不十分であったりすれば再度提出し直さなければなりません。間違いのないよう、しっかり確認をして提出するようにしましょう。

銀行カードローンで「電話連絡の在籍確認なし」は難しい

銀行カードローンも、在籍確認を行います。大手の消費者金融カードローンが電話による在籍確認なし、としているのに対して、銀行カードローンが電話による在籍確認なし、と明記しているケースはほとんどありません。

銀行カードローンの在籍確認は電話連絡が主流

銀行カードローンの中には、在籍の確認を電話で行う旨がホームページに記載されているケースもあります。

審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。在籍確認のお電話は、非通知設定・担当者個人名でご連絡いたしますのでご安心ください。

しかし銀行カードローンの中にも、勤務先への電話による在籍確認なしとして、書類で確認をしてくれるケースもあります。

八十二銀行のカードローンなら、保険証で在籍確認をすることができます。職場への電話なしで在籍確認ができるので、安心してカードローンを申込むことができます。

地方銀行などメインバンク以外であれば、電話ではない方法での確認について相談にのってくれる銀行もあります。しかし、銀行カードローンの多くは、電話による在籍の確認が主流です。

銀行の審査は厳しい傾向にあり、電話による在籍確認なしにはできない

銀行は審査が厳しい傾向にあります。銀行カードローンは消費者金融カードローンと異なり貸金業者ではないため、貸金業法による総量規制がありません。

お金を貸す業務を行っており、財務局又は都道府県に登録をしている業者のことを、「貸金業者」といいます。具体的には、消費者金融カードローン、クレジットカード会社などが貸金業者です(※)。銀行や、信用金庫、信用組合、労働金庫なども、様々な融資を行っていますが、これらは「貸金業者」ではありません。

総量規制がないため、年収の3分の1以上の借入も可能です。貸付金額が大きくなるほど、銀行カードローンの審査は慎重に行われます。また、銀行カードローンは低金利のものが多く、返済してもらえないと「貸し倒れ」のリスクが伴います。

銀行からの借入においては以前にも増して審査の厳格化がなされ、「返済能力」の調査に力を入れるようになっています。銀行カードローンの電話による在籍確認が多いのも、慎重な審査を進めるうえでのことと考えられます。

また、銀行では電話の在籍確認なしにならない上、審査も慎重なためキャッシングも即日とはいきません。慎重な審査で在籍確認が申込のタイミングから何時頃になるかも予想しづらいですから、電話による在籍確認の対策をしっかり講じておきましょう。

銀行カードローンの在籍確認で、必ずしも電話がかかってくるわけではない

確かに銀行カードローンの在籍確認は電話が一般的ですが、全ての銀行が電話による確認を行うわけではありません。 それは銀行の審査ポリシーや個々の借り手の条件によるため、一概には言えないのです。

しかし、借り手自身の安心感や便利さを考えると、可能であれば事前に銀行の在籍確認の方法について調べておくことを推奨します。これは、銀行カードローンの申し込みをする際に不必要な心配を減らすだけでなく、銀行カードローンの審査がスムーズに進行するためでもあります。

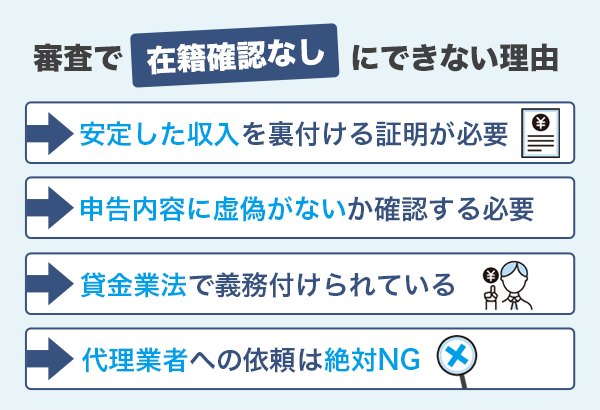

審査で在籍確認なしにできない理由

電話による在籍確認なしであったとしても、書類による在籍確認はあります。一般的にカードローンは在籍確認なしで契約することはできません。この理由を解説します。

安定した収入を裏付ける証明が必要

在籍確認なしにできないのは、安定した収入があることを確認するためです。カードローンは無職では申し込みできません。継続して安定した収入があることがカードローンの申込条件の一つです。

お金を借りたら、毎月返済をしていかなければなりません。返済のためには収入があること、毎月給料があり、返済に回せることが必要です。返済をしてもらえなければ、カードローン会社は貸し倒れのリスクが高まってしまいます。そのリスクを失くすため、申告した勤務先に勤務していることを確認する必要があるのです。

申告した内容に嘘がないかどうかを確認する必要がある

申請した内容に嘘がないかどうかを確認するためにも「在籍確認なし」にはできません。電話や書類で勤務先や在籍しているかを確認することで、「返済能力」の確実性を高めることができます。

架空の会社名や電話番号を書いていないか、退職した会社名を書いていないかなど、虚偽の申告がないかを確認するためにも、在籍確認なしにすることはできないのです。

貸金業法で「返済能力の調査」が義務付けられている

貸金業者である消費者金融カードローンは貸金業法に則り貸付を行っています。貸金業法においては、申込者の「返済能力の調査」が義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

さらに金融庁では、貸金業者の自主的取り組みや今後の取り組みにおいて、勤務実態の確認を電話連絡などで実施し、在籍の確認による返済能力の調査に力を入れることを推進しています。

在籍確認なしにできないからといって代理業者への依頼はしないこと

勤務先への電話を避けて通りたいからといって、在籍の確認を代理で行う代理業者(アリバイ会社)を利用するのはいけません。アリバイ会社を利用するという行為は、カードローン会社などの借入先に嘘をつくということだからです。

アリバイ会社は嘘の勤務先を用意し、申込者はアリバイ会社が用意した嘘の勤務先の情報で申し込みをします。借入先は偽りの勤務先に電話をすることになり、在籍の確認もアリバイ会社が対応します。

またアリバイ会社は在籍確認用の書類作成もします。もちろんそれも偽りの書類です。

勤務先への電話による在籍の確認は精神的にも負担になることもあるでしょう。そのため、アリバイ会社に依頼すれば会社にバレる心配もなく、審査通過できるかもしれないと考えてしまうかもしれません。しかし、アリバイ会社を利用するのは、借入先に嘘偽りの情報を提出するということです。

アリバイ会社を利用してもバレないのでは?と安易に考えるのは危険です。消費者金融カードローンや銀行カードローンの審査では、申告された会社について調査をするほか、信用情報を確認します。信用情報には、以下のような情報が登録されています。

| 本人を特定する情報 | 氏名や生年月日、電話番号、勤務先、勤務先電話番号など |

|---|---|

| 契約に関する情報 | 契約日や貸付日、貸付金額など |

| 返済に関する情報 | 入金日や残高金額、遅延など |

| 取引実績に関する情報 | 債務整理や破産申立、債権回収など |

| 申し込みに関する情報 | 氏名や生年月日、電話番号、申込日など |

以前にクレジットカードなどを申し込んでいれば、そのときの勤務先情報が登録されています。そういった情報と矛盾があれば借入先から確認の連絡があるでしょう。その際、嘘をついていたことが発覚すれば、当然カードローンの審査には通りません。審査通過していたとしても、利用停止になります。

カードローンの強制解約となれば、借入をした金額を一括で返済しなければならないこともあります。さらには、詐欺罪などの罪に問われる可能性もあるということを念頭に置いておきましょう。

在籍確認なしでも通る業者には注意が必要

基本的に、在籍確認なしでお金を借りられる金融機関はありません。しかし、闇金と呼ばれる悪質な業者は、在籍確認なしでお金を貸すことがあります。

在籍確認なしでも通るなら楽だと考えるかもしれませんが、在籍確認がいらない、在籍確認無しなどをうたった闇金などの悪質な業者には注意が必要です。

法律を守る金融機関は在籍の確認を必ず行う

先に述べたように、消費者金融カードローンなどの貸金業者は貸金業法を守り、融資をします。貸金業法においては、返済能力の調査をすることが義務付けられ、調査の一つとして在籍の確認は欠かせません。

法律で定められているからだけではなく、安定した収入がない申込者に融資をすることはしません。きちんと返済ができると判断できた場合に融資をします。返済可能かどうかを判断するためにも、消費者金融カードローンや銀行カードローンが在籍確認なしでお金を貸すことはありません。

もちろんクレジットカードにキャッシング枠を付ける際も、利用者の職場に在籍確認が行われます。新たに作るクレジットカードにキャッシング枠を付ける際も、既存のクレジットカードにキャッシング枠を付ける際も同様です。

在籍確認なしで融資をする闇金は返済額が膨れ上がる可能性が高い

在籍確認なし、という言葉に魅力を感じ、闇金から融資を受けると、返済額がアッと言う間に膨れ上がってしまう危険性があります。なぜなら、闇金は違法とされる利息で融資をするからです。

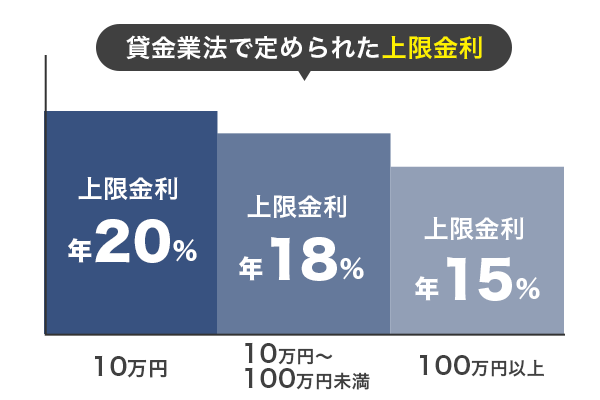

貸金業法では以下のように上限金利が決められています。

- 元本の金額が10万円未満のときの上限金利 → 年20%

- 元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

- 元本の金額が100万円以上のときの上限金利 → 年15%

上記で紹介した消費者金融カードローンの上限金利は平均18.0%。例えば10万円を借りて1年で返済する場合は、毎月約1万円程度の返済になります。

しかし、闇金の金利は10日で1割、10日で3割など、常識外れな金利でお金を貸すケースが少なくありません。具体的には、10日で1割の金利で5万円を借りると、10日後には5,000円の利子がつくので、元本とあわせて55,000円の返済額になります。

返済が遅くなるほど利子が膨らみ、返済額は非常に高額になるということです。しかも返済は10日後など短期間での返済を求められるケースも多く、返済できず困ってしまうことになります。

闇金でお金を借りて返済が遅れると厳しい取り立てをされることもある

闇金の金利は違法なので、返済する義務はありません。しかし、返済しないままでいると、悪質な取り立てをされることがあります。

自宅や勤務先に取り立てに来たり、しつこく電話がかかってきたり、貼り紙をされるなどの事例もあります。中には、勝手にデリバリーを頼んで配達するなどの嫌がられもあります。

このような取り立ては、家族にも精神的負担を負わせてしまうでしょう。勤務先などに取り立てが来れば、会社での立場も悪くなります。精神的に追い込まれるのは目に見えています。「在籍確認なし」だとしても、闇金からの借入はしないことです。

一方、貸金業者として登録をしている消費者金融カードローンであれば、利用者を困らせるような取り立てはしません。取り立てに関しても法律で規制があり、夜遅い時間などに取り立てに行ったり、勤務先に電話をしたりすることが禁止されています。

消費者金融カードローンや銀行カードローンは在籍確認なし、というわけにはいきませんが、悪質な取り立てもなければ高額な利子を払う必要もありません。安心して利用できる金融機関で借りることをおすすめします。

闇金業者からお金を借りると犯罪に巻き込まれることもある

闇金業者でお金を借りて返済できないと、悪質な取り立てで困らせられるだけでなく犯罪に巻き込まれるリスクもあります。

個人情報を悪用されたり、他の闇金から融資を受けさせられたり、またクレジットカードで買い物をさせてそれを売ってお金を作らせたり、さまざまなトラブルにつながってしまいます。闇金からの借入は危険であることをしっかり認識しておきましょう。

「在籍確認なし」のほか「無職でも融資可能」などの言葉には注意

「在籍確認なし」のほか、「無職でもお金を貸します」「審査なし」などの言葉にも注意しましょう。勤務先に電話をかけられると困る場合、在籍確認なしでお金を借りられる金融機関があれば利用したいと思うかもしれません。

無職ではお金を借りるのは難しく、信用情報に問題があれば審査通過もできません。そのようなときに「在籍確認なし」「審査なし」という言葉に飛びつきたくなることもあるでしょう。

「在籍確認なし」と書いてなくても悪質な業者である可能性もある

「在籍確認なし」と書いてなくても悪質な業者の可能性もあるので、安心して利用できる金融機関かどうかを見極めることが必要です。

- 貸金業者の登録をしていない

- 「在籍確認なし」「審査なし」「カードローンブラックでもOK」などの言葉で勧誘する

- 上限金利20%以上で貸し付けようとする

- 住所や固定電話がなく携帯電話のみしか情報がない

- 個人名で「お金を貸します」といった個人間融資

上記のような業者からはお金を借りないことです。不安な場合は、金融庁などのホームページなど以下のようなサイトで確認してみましょう。

- 金融庁「登録貸金業者情報検索」

- 日本貸金業協会「ヤミ金(悪質業者)の実例検索」

- 各都道府県知事登録の貸金業者に関するお問い合わせ先

借入&返済時の注意点!WEB利用明細サービスで郵送物を回避しよう

審査と申し込みが終わって、実際に借り入れと返済が始まってからも、気は抜けません。

実は申し込み時以外にも、カードローン会社から郵送物が届くことがあります。それが、消費者金融カードローンや銀行カードローンを利用した際に発行される利用明細書です。

最近は「郵送物が自宅に届くと困る」という利用者の声に配慮して、明細書を郵送せずにWEB上で確認できる会社がほとんどなので、必ずWEBで確認する設定にしておきましょう。

また、銀行振り込みや口座引落で借り入れや返済をする場合、通帳記入をすると、借り入れや返済の記録が記載されてしまうので、通帳を見られたら家族にバレてしまいます。

では通帳に記載されないためには、どうしたらいいんでしょうか。カードローン利用中に役立つ、利用明細の郵送を避ける方法と、通帳に記録が残らない借り入れ・返済の方法を知っておきましょう。

郵送物なしにする方法。WEB明細書サービスの設定を忘れてはいけない

利用明細は借り入れや返済をした時、借り入れ残高などの情報を利用者に伝えるために作成されます。1ヶ月に1度、利用明細が発行されて、郵送で届くというのがこれまでの基本でした。

しかし「自宅に郵送されるのは困る」という利用者が多いため、WEB上で確認できるようにしている消費者金融カードローンや銀行カードローンが増えています。

申し込みのとき、または契約後に利用開始する前に「明細を電子交付サービスに変更する(明細書を会員専用ページなどで確認し、郵送では送らない)」という設定を行いましょう。

また滅多にないと思いますが、郵送で返済を行った場合は必ず利用明細が郵送されてしまうので注意してください。

ただしキャッシング時の明細をWEB受け取りに設定していたとしても、登録したメールアドレス宛にメールが届かない場合などには、郵送で明細書が送られます。

プロミスならweb明細が利用できます。もちろん郵送しないを選択すれば自宅に郵送物が届くこともなく、こっそりweb上で確認できるので、この点も人気の理由ですね。

プロミスに今すぐ申し込む

振込だと借入や返済が通帳に記載されてしまう!ATMを利用しよう

WEBから手続きをして、銀行口座に振り込みをしてもらったり、口座から自動引き落としで返済をするのは、便利ですよね。

でも当然、通帳記入をするとその内容が記載されます。通帳を家族に見られたら、「これってカードローン会社からの振り込みだよね?」とわかってしまいます。

自分だけが管理し、家族が知らない口座と通帳をキャシング用して使うなら問題ありませんが、そうではない場合は対策が必要です。

まず考えられる対策は、銀行振り込みや自動引き落としではなく、専用ATMやコンビニATMで借り入れや返済をすることです。これなら、通帳に記録が残ることはありません。

ただし、ATMを利用する場合はキャッシング時に利用明細がレシート状で印刷されることがほとんどです。その場で紙で受け取る必要があるため、周りにバレたくなければ印刷されてすぐに処分しておきましょう。

振込を利用するなら通帳記入対策バッチリのアイフルがおすすめ

「どうしても振り込みや自動引き落としを利用したい」という場合には、振込名義人や振り込み先名義として、会社名以外が表示されるカードローン会社を選びましょう。

しかし会社名が記載されない会社を選んでも、確実にカードローンの利用がばれないとは限りません。

例えばプロミスの場合、振込名義人を「パルセンター」にできることは公式WEBサイトにも掲載されています。家族が「パルセンターって何だろう」と思ってネットで調べたら、プロミスだということはすぐにバレるので注意が必要です。

| 会社名 | 振込名義 (銀行振込での借入時) |

振込先名義 (自動引落、銀行振込での返済時) |

|---|---|---|

| プロミス | ・プロミス ・パルセンター |

SMBCコンシューマーファイナンス |

| 新生銀行カードローン エル | シンセイB | APシンセイギンコウB |

| アイフル | ・アイフル㈱ ・AIセンター |

<自動引落> ・SMBCファイナンスサ(※1) ・SMBCファイナンス自払(※1) ・ライフカード(カ(※2) <銀行振込> 問い合わせしたところ、「契約後にしか教えられない。アイフルという名前が出るかもしれない」との回答。 |

| アコム | ACサービスセンター | ACサービスセンター |

※2:店頭・WEB申し込みならライフカード

延滞したら絶対バレる!職場で給料が差し押されられることも

郵便物対策や通帳記入対策をしても、返済を延滞したら全てが台無しです。

電話や郵送での督促から始まり、さらに延滞が長くなると、会社に給料の差押え命令がきます。そうなると会社にもバレバレ、今までこっそりと利用してきた努力が水の泡です。

会社に連絡が来ない場合でも、督促のハガキが自宅に郵送されてしまうため家族にバレる可能性があります。振込キャッシング時の振込先名義と同じように、督促のハガキには消費者金融の社名とは異なる名義が使われます。

例えばアコムなら「ACサービスセンター」、プロミスなら「パルセンター」といった名義です。一見すれば名義が異なるため分かりづらいですが、少し調べれば「消費者金融の督促」だと分かってしまうため要注意。

これを防ぐには、まずは延滞しないことです。返せるだけ借り、返済期日までに必ず返しましょう。返済期日を給料日の翌日に設定しておけば、使ってしまう前に返済にまわせるのでオススメです。

こちらから連絡すれば、突然カードローン会社から電話がかかってくることはありません。

電話連絡のあとは、延滞が長くならないように、できるだけ早く返済してください。

在籍確認なしについてのよくある質問と回答(Q&A)で疑問を解消

多くの人が疑問に思うこととその回答をまとめてみましたので、参考になさってください。

在籍確認なしで融資やキャッシングが可能なカードローンはありますか?

原則、在籍確認なしで融資やキャッシングができるカードローンはありません。大手消費者金融カードローンも中小消費者金融カードローンも、銀行カードローンも在籍確認を行います。

クレジットカードに申し込んで後払いにする方法もありますが、その際にも在籍確認は行われます。手持ちのクレジットカードにキャッシング機能をつける場合も、改めて在籍確認などの審査が行われるのが通常です。

闇金など貸金業者として無登録でお金を貸す業者は在籍確認なしで融資をすることがありますが、注意が必要です。

在籍確認なしで即日融資可能のカードローンはありますか?

在籍確認なしではありませんが、消費者金融カードローンなら即日融資可能です。即日融資可能なうえ、勤務先への電話連絡なし(書類での確認あり)でお金を借りることが可能です。

電話連絡以外で在籍確認する方法は?

書類での確認で在籍の確認を行う方法があります。ただし、金融機関によって電話での確認しか行っていない場合もあるので、確認が必要です。

勤務先への電話連絡は審査のどのタイミングで行われますか?

金融機関によって違いはありますが、基本的には本人確認書類の提出後、審査の際に実施されます。審査時間が短いことが多い消費者金融カードローンなどは、最短30分以内で勤務先に電話がかかってくる可能性もあります。

在籍確認ができないとどうなりますか?

在籍の確認ができないと審査が終了できないため、融資を受けられません。融資を受けるには、電話もしくは書類の提出などで在籍を確認する必要があります。

アルバイトやパート、学生でも在籍確認は実施されますか?

雇用形態に関係なく、在籍の確認は実施されます。また、学生でもアルバイト先の確認が行われます。

在籍確認の電話でカードローンの利用が勤務先にバレてしまうことはありますか?

100%バレない、とは言い切れませんが、会社名を出さず個人名で電話をします。電話に出た人に用件を伝えることもありません。「クレジットカード会社からの電話」など言い訳などをすれば、バレる可能性は低いと言えるでしょう。

在籍確認なしにしてもらうことはできますか?

在籍確認をなしにしてもらうことはできません。中には、書類の提出などで確認をすることで、電話連絡による在籍確認なしというケースはあります。

銀行が在籍確認のために電話連絡を行う時間帯は一般的にどのくらいですか?

在籍確認の電話は銀行の営業時間内、つまり一般的には平日の9時から15時までの間に行われることが多いです。ただし、銀行によっては営業時間が異なるため、具体的な時間帯は借り入れを行う銀行によります。あらかじめ銀行へ相談しておくことも可能ですので、確認が取れない場合は直接銀行にお問い合わせください。

銀行の在籍確認の電話がつながらなかった場合、審査はどうなりますか?

在籍確認の電話が一回目でつながらなかった場合でも、銀行は何度か再度電話を試みることが一般的です。しかし、度重なる不在が続くと、それがローンの審査結果に影響を及ぼす可能性があります。なるべくスムーズに審査を進めるためにも、銀行からの在籍確認の連絡が予想される時間帯は電話を確実に取れる状況にしておくことをおすすめします。

銀行の在籍確認の電話は、本人ではなく他の社員に取られることはありますか?

はい、銀行の在籍確認の電話は必ずしも本人に限定されるわけではありません。他の社員が取った場合でも、本人がその勤務先に在籍していることを確認できれば問題ありません。ただし、事前に自身の在籍確認が他の社員に伝わるように説明しておくとスムーズです。銀行は個人情報保護に配慮しており、不必要な情報を尋ねることはありませんのでご安心ください。

銀行カードローンと消費者金融カードローンでは在籍確認の方法に違いはありますか?

はい、違いがあります。消費者金融カードローンでは在籍確認の電話連絡がほとんどなく、書類による在籍確認が主流です。一方、銀行カードローンの場合、法律上の規制が厳しく、また自己資本比率などによって貸出ポリシーが影響されるため、借り手の信用情報をより確実に確認したいと考え、電話による在籍確認が行われることが多いです。

銀行カードローンの審査は厳しいと聞きますが、その理由は何ですか?

銀行カードローンの審査が厳しい主な理由は、銀行が取るリスクを最小限に抑えるためです。

銀行カードローンは消費者金融カードローンと異なり、貸金業法による総量規制がありません。そのため、年収の3分の1以上の借入も可能となりますが、その分貸付金額が大きくなるほど、銀行カードローンの審査は慎重に行われます。

また、銀行カードローンは低金利のものが多く、返済してもらえないと「貸し倒れ」のリスクが伴います。これらの理由から銀行カードローンの審査は厳しく行われる傾向にあります。

電話連絡の在籍確認なしは可能なこともあるので問い合わせをしてみよう

原則、在籍確認なしで契約できるカードローンはありません。きちんと返済をしてもらえることを確認するためには、申告した勤務先に間違いがないかどうかを調査する必要があるからです。

ただし、中には電話連絡による在籍確認なしというケースがあります。その場合、勤務先に電話をするにではなく、勤務先の確認ができる書類を提出することで確認をします。

どちらにしても在籍の確認はスムーズに完了することが大切です。個人的な電話は取り次いでもらえない場合や電話をかけてもらうのに都合のよい時間帯など相談にのってくれることもあるので、不安な場合は会社に問い合わせをしてみましょう。