【第2回】家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには?

30代のうちにマイホームが欲しいけど、高額な買い物なので不安もいっぱい

【第2回】家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには?

30代のうちにマイホームが欲しいけど、高額な買い物なので不安もいっぱい

| 第5回 | 目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に |

|---|---|

| 第4回 | 知らないと損をする マイホーム購入に関連する優遇税制をチェック |

| 第3回 | 共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを |

| 第2回 | 家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには? |

| 第1回 | 住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意! |

東京都内にお住まいの38歳の会社員Bさん。同じく会社員で32歳の妻と2歳の長男の3人家族で、現在家賃17万円の賃貸マンションに住んでいます。先日、高校時代の同級生と集まったところ、既にマイホームを購入済みの友人が多数派であることがわかり、少し焦った気持ちに。そろそろ賃貸を卒業しようかと妻に相談してみると、二つ返事で賛成してくれたので、早速、その週末に夫婦で最寄り駅近くの不動産屋に足を運んでみました。

「駅から徒歩5分以内」「近所にスーパーがあって生活に便利」「保育園も近所で送迎がラク」「もう1人子供がほしいので広さは80㎡ぐらい確保したい」「南向きに大きな窓があり、明るく眺望がいい」「条件をクリアするなら中古も可」など、ありったけの希望を出してみると、営業担当者が6000万円前後の中古マンションの資料をいくつか出してきました。

6000万円という金額にひるんだBさん夫妻ですが、営業担当者は「お二人の年収を考えると全額ローンでも妥当な金額ですよ。現にいま支払っている家賃より、6000万円の住宅ローンの毎月返済額のほうが安いぐらいです」ときっぱり。確かに家賃並みで返していけそうですが、本当に大丈夫なのか不安がこみあげてきたBさん夫妻。客観的な視点からのアドバイスをもらいに、ファイナンシャル・プランナー(FP)のもとを訪れました。今回はファイナンシャル・プランナーの前田晃介さんがアドバイスします。

| 家族構成 | 年齢 | 職業 | 世帯年収 |

|---|---|---|---|

| Bさん | 38歳 | 会社員 | 800万円(A) |

| 妻 | 32歳 | 会社員 | 400万円(B)(A)+(B)=1200万円 |

| 長男 | 2歳 | - | - |

| 家族構成 | Bさん |

|---|---|

| 年齢 | 38歳 |

| 職業 | 会社員 |

| 世帯年収 | 800万円(A) |

| 家族構成 | 妻 |

|---|---|

| 年齢 | 32歳 |

| 職業 | 会社員 |

| 世帯年収 | 400万円(B) |

| 家族構成 | 長男 |

|---|---|

| 年齢 | 2歳 |

| 職業 | - |

| 世帯年収 | - |

| 現状の住まい | 購入希望の住まい |

|---|---|

| 東京都内の2LDK(55㎡)賃貸マンション 家賃17万円 |

東京都内の3LDK(80㎡)中古マンション 6000万円 |

この金額を変動金利型(0.457%)、返済期間35年で借りると、毎月の返済額は23万5992円。約23万6000円なのでBさんの現状の家賃を6万円6000円も上回ります。明らかにこれは無理だとBさんご夫妻。ですがシミュレーション上、借りることは可能なわけです。このシミュレーションは各銀行が定める借入可能額をベースにしています。つまり、銀行で借入可能額をシミュレーションしてもらうと、かなり大きな金額が出てくる可能性があると言えるわけです。銀行に住宅ローンの相談に行くときには、それを踏まえておくべきでしょう。

一方、営業担当者に勧められた6000万円の物件について、全額ローンを組んだ場合にはどうなるでしょう(全額ローンの是非は別とします)。変動金利型(0.475%)、返済期間35年で借りると毎月の返済額は15万4613円。現状の家賃17万円より安くなります。同じ条件で7000万円のローンを組むと毎月返済額は18万382円。家賃+1万円ぐらいの負担です。Bさん夫妻は「だったら今の家計を1万円ぐらい節約すれば7000万円の物件も買えるってことですか?」と半信半疑な表情です(なお、ここでは毎月の返済額を変動金利型で試算していますが、固定金利選択型や全期間固定金利型で試算すると返済額はもっと高くなります)。

住宅ローンが家賃並みの返済額なら無理がないはず。これは一見、合理的で説得力があります。しかし、マイホームを購入すると住宅ローン以外にも様々な住居費がかかります。Bさんのようにマンションを購入した場合は、毎月、管理費と修繕積立金がかかります。固定資産税もかかります。したがってローン返済額にこれらも合算した金額を見積もって、家計に無理がないか判断することが重要です。

Bさんの場合は中古マンションですが、新築マンションの場合、修繕積立金については少しでも負担が軽く見えるように低めに設定されているのが一般的です。修繕積立金の目安は1㎡当たり月200円が平均値なので(国土交通省「マンションの修繕積立金に関するガイドライン」(2011年)より)、80㎡なら月1万6000円です。修繕積立金の額は物件により異なりますが、平均値より安いほど後から上がる可能性が高いので、それも想定しておく必要があります。

固定資産税は年に1回一括で、または4回に分けて支払います。いくらかかるのか、購入の検討段階で営業担当者に聞きましょう。新築マンションで一定の要件を満たした物件の場合、購入から5年間は固定資産税が2分の1に軽減されます(2020年3月末までに購入した場合の時限措置)。それが終わると本来の額に戻るので、当初の固定資産税の額と軽減措置が終わった後の固定資産税の額の両方を尋ねることをお勧めします。

「住宅ローンの返済額+管理費・修繕積立金+固定資産税」の額が、現状の家計にとって無理のない金額だったとしても、ローンを組むのはまだ早計。住宅ローンは最長で35年と長きにわたって返済していくものです。その間、家族各人のライフステージの変化により家計も変化します。

Bさんのお宅の場合は2人目の子供を希望しています。現在、妻は正社員として働いていますが、出産後はしばらく時短勤務になるなどして収入が減る可能性があります。子供が2人となると教育費も2人分かかってきます。教育費は進学コースによっても変わってきます。

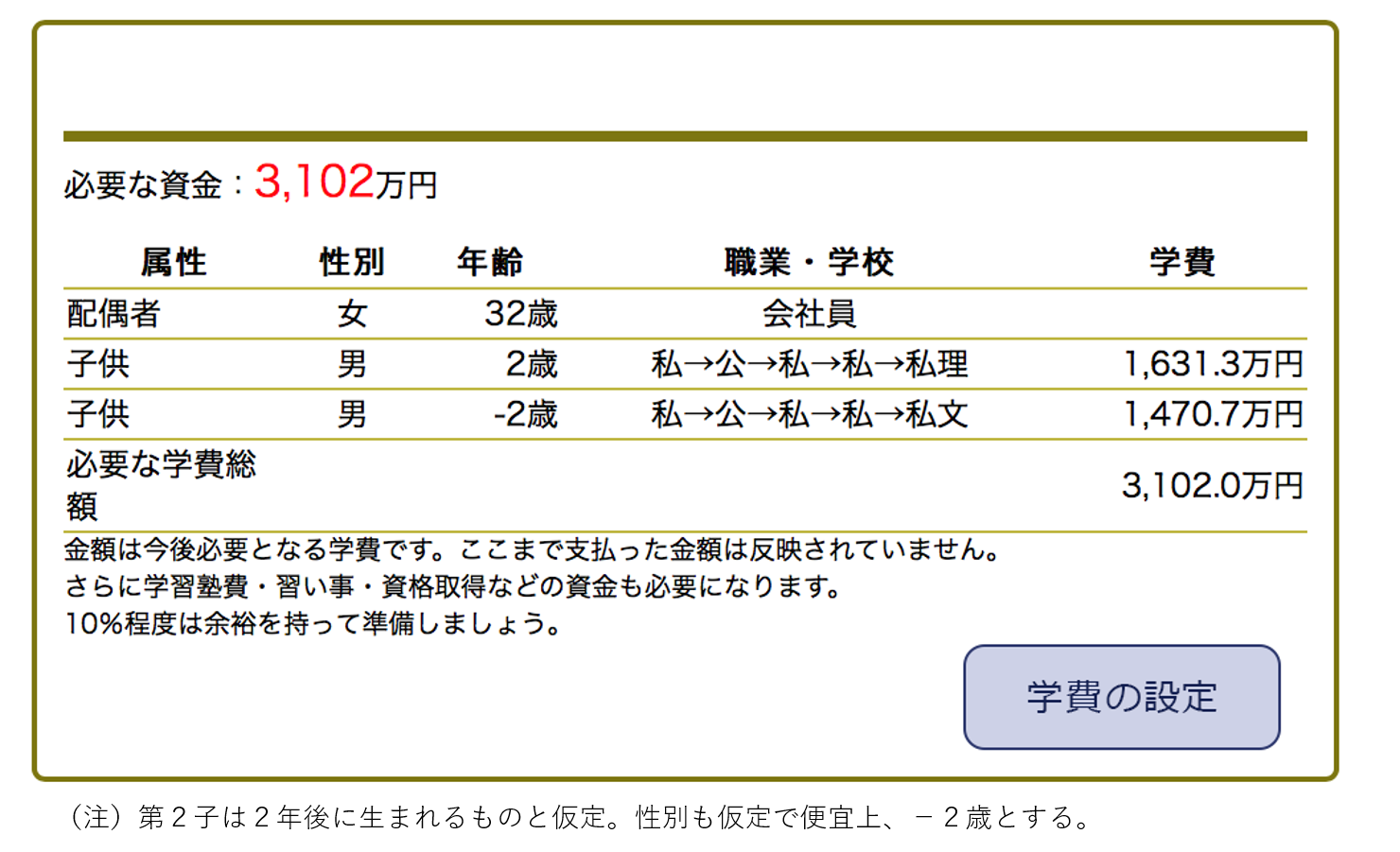

図表2では子供が2人とも中学から私立に通うと想定した場合の教育費を示しています。長男は大学が私立理系、第2子は大学が私立文系と仮定しています。教育費は2人分で合計3102万円です。住宅ローンの返済をしながらも、こうした資金が作れるのか、将来の収支の変動を予測したうえで、それでも無理のないようにローンを組むことが重要です。

また、返済期間を35年で組むケースが多いのですが、38歳のBさんが35年ローンを組むと完済時の年齢は73歳。年金生活以降に住宅ローンの返済を残すのは避けたいところなので、できれば定年までに完済できるように繰上返済を計画的にすることも必要です。通常の返済に加えて繰上返済もする余力があるのかも考えなければいけません。

自分でシミュレーションするのは難しいという場合にはファイナンシャル・プランナーに依頼するのも手です。その結果、希望する物件の購入は難しそうだという判断になった場合、物件の価格帯を見直す、あるいは立地を考え直す必要が出てきます。「購入したい物件の価格」と「購入できる物件の価格」との間にギャップが出てくるのはつらいものです。もし可能ならば親御さんに資金援助をあおぐことも選択肢になります。父母や祖父母など直系の尊属から住宅購入の資金の贈与を受ける場合、一定の要件を満たせば最大で1200万円まで非課税で贈与が受けられるので、親御さんに経済的なゆとりがあるならそうした特例を利用するのも一つの手段だと言えるでしょう。

| 第5回 | 目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に |

|---|---|

| 第4回 | 知らないと損をする マイホーム購入に関連する優遇税制をチェック |

| 第3回 | 共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを |

| 第2回 | 家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには? |

| 第1回 | 住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意! |

株式会社マネープランナーズ代表取締役。FPのキャリア支援サイト「FPのなかま」運営。不動産賃貸管理業を経て、ファイナンシャルプランナーに転身。独立系FP会社でライフプランニング、資産運用、不動産購入等のコンサルティング業務に従事したのちマネープランナーズを設立。年間100件以上の個別相談を受ける。CFP、1級FP技能士、宅地建物取引士、貸金業務取扱主任者。

金融機関向けのソフトウエア開発やコンサルティング業務を手掛けるほか、個人向けの人生シミュレーションプラットフォーム「MILIZE」(https://milize.com/)を提供。給与や生活費のデータを入力すれば、現時点の生活費などの診断に加えて、将来の収支予測なども提示する。

掲載日:2018年12月14日データ出典:株式会社MILIZE取材・文/マネーライター萬真知子

マイホームは多くの人にとって人生最大の買い物です。しかも多額な住宅ローンを組んで買うのが一般的。ローンは一度組んでしまうと後戻りはできず、借りたお金は返さなければなりません。家計にとって無理な金額を借りてしまうと長く苦しむことになります。Bさん夫妻の「本当に大丈夫なのか」という不安ももっともだといえます。

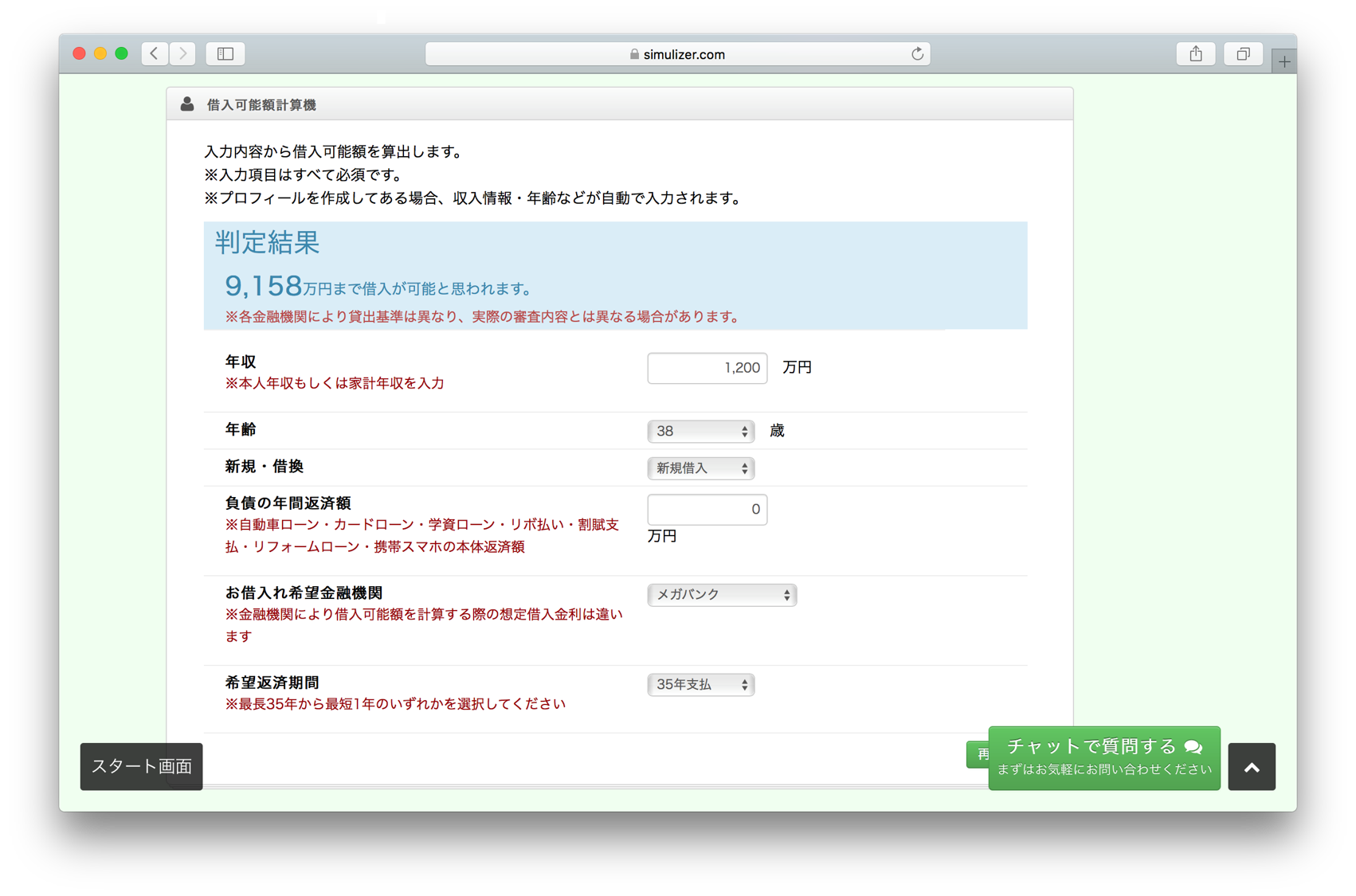

では、住宅ローンを無理のない金額に収めるにはどうすればいいのでしょう。まず知ってほしいのは、よく住宅ローンの目安として挙げられる「借入可能額」と「無理なく返済できる額」がイコールではないこと。借入可能額として示される金額はあくまで参考値。住宅ローンの検討を始めたときにシミュレーションして、最大でどのぐらい借りられそうかチェックする分にはいいのですが、結果をうのみにしてローンを組むのはNGです。

実際にBさんのケースで見ていきましょう。

・世帯年収1200万円

・メガバンクで35年返済

・他に負債(自動車ローン、カードローンなど)なし

という条件のもと、MILIZEの借入可能額計算機でシミュレーションしてみると、何と9158万円も借りられるという判定結果が出ました。