【第3回】共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを

銀行は7000万円の住宅ローンを組めるというけれど、ホントに大丈夫?

【第3回】共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを

銀行は7000万円の住宅ローンを組めるというけれど、ホントに大丈夫?

| 第5回 | 目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に |

|---|---|

| 第4回 | 知らないと損をする マイホーム購入に関連する優遇税制をチェック |

| 第3回 | 共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを |

| 第2回 | 家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには? |

| 第1回 | 住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意! |

35歳の会社員Cさんは、結婚3年目の妻と2人で東京都内の賃貸マンションに住んでいます。家賃は月20万円ですが、このまま払い続けるのはもったいないと思い始めた矢先、新築マンションを購入した妻の友人宅に夫婦で招かれて、マイホーム購入欲が刺激されることに。マンションか戸建てか、新築か中古か、あれこれ思案中のCさん夫婦ですが、まずは自分たちがいくらぐらい住宅ローンを組めるのかチェックしてみようと、銀行の住宅ローン相談会に足を運んでみました。

銀行の住宅ローン担当者がいうには、「お二人の年収ですと7000万円までローンが借りられます」とのこと。銀行がいうのだから確かだろうと思いながらも、7000万円という大きな金額にCさん夫婦はかなり不安を感じている様子。将来的には子供も欲しいと思っており、子供を授かっても7000万円の住宅ローンを組んで大丈夫なのか、ファイナンシャル・プランナー(FP)の前田晃介さんのもとに相談に訪れました。

| 家族構成 | 年齢 | 職業 | 世帯年収 |

|---|---|---|---|

| Cさん | 35歳 | 会社員 | 700万円(A) |

| 妻 | 31歳 | 会社員 | 400万円(B)(A)+(B)=1100万円 |

| 家族構成 | Cさん |

|---|---|

| 年齢 | 35歳 |

| 職業 | 会社員 |

| 世帯年収 | 700万円(A) |

| 家族構成 | 妻 |

|---|---|

| 年齢 | 31歳 |

| 職業 | 会社員 |

| 世帯年収 | 400万円(B) |

| 現状の住まい | 現在の貯蓄額 |

|---|---|

| 東京都内の2LDK(60㎡)賃貸マンション 家賃20万円 |

500万円 |

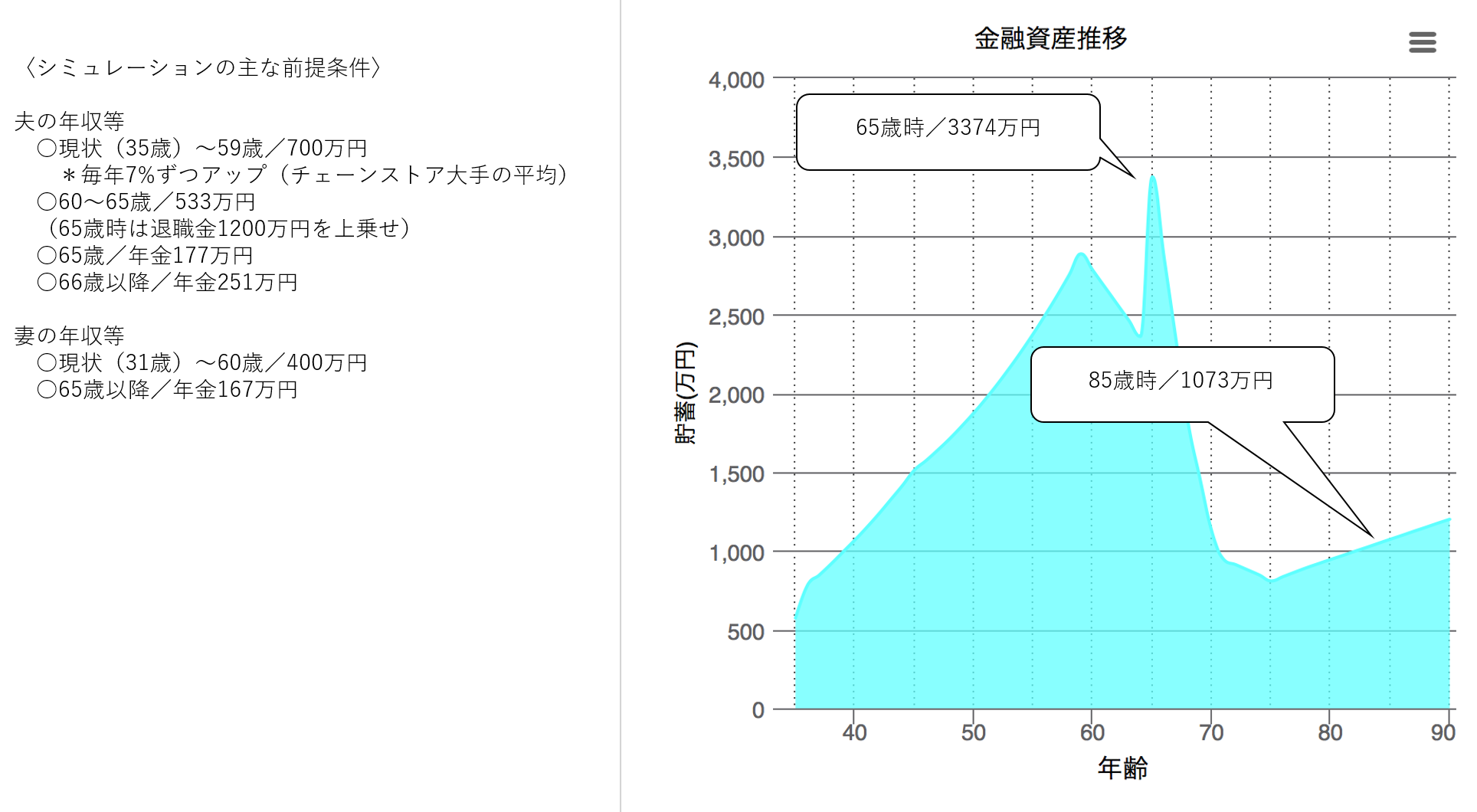

図表1の金融資産の推移を見ると、一度もマイナスに陥ることなく90歳までプラスを維持できています。共働きを続けて現状+α(一定の昇給分)の年収を維持できれば、7000万円の住宅ローンを抱えても家計は充分回りそうだと予測できます。

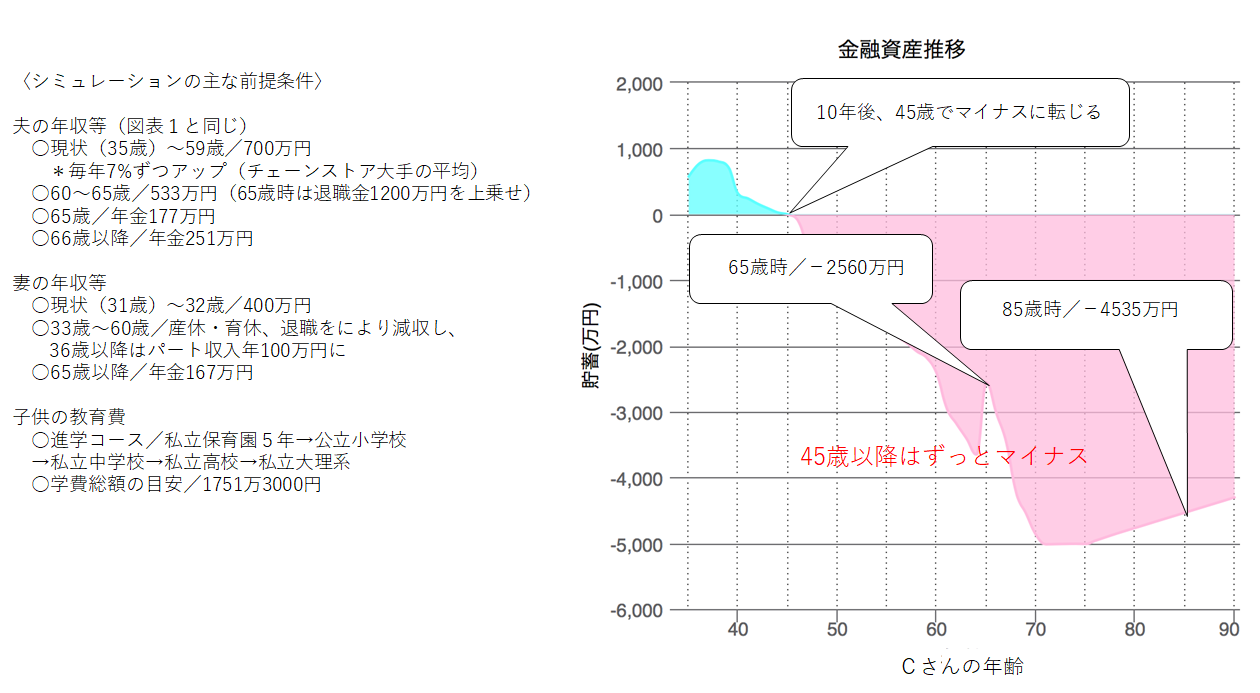

ですが、Cさん夫妻は子供を持つことを望んでいます。そこで2年後の2020年に子供が誕生すると仮定し、金融資産の推移をシミュレーションしたのが図表2です。Cさんの年収や住宅ローンの設定は図表1の場合と同じですが、Cさんの妻については産前・産後休業と育児休業を取った後、事情により会社を辞めてパートで働くこととし、年収は400万円から100万円にダウンするものと仮定します。子供は1人とし、進学コースは「5年保育→公立小学校→私立中学→私立高校→私立大学理系」として教育費を計上します。

すると金融資産の推移はDINKSを続けた場合とは大きく異なり、10年後の2028年にCさんが45歳の時点でマイナスに転じます。その後、金融資産がプラスの水準を回復することはなく、65歳時点で−2560万円、85歳時点で−4535万円の負債を抱えることになります。現実的にはこれだけの借金をするのは不可能なので、Cさん夫妻はどこかの時点でマイホームを賃貸に出すか売却するかして、家計が回るように住宅にかかる費用を調整することになるでしょう。

このように共働き、特にDINKSのお宅は、子供の有無やそれに伴う妻の減収など将来的な家計の変化を想定せずに、現時点の年収だけを基に住宅ローンを組んでしまうと家計が行き詰まるおそれがあります。妻に働き続ける意思があっても、夫の転勤により会社を辞めざるをえなくなるケースも考えられます。

ところが銀行や不動産業者が借入可能だと提示する住宅ローンは、ほとんどの場合、現時点の年収だけを計算根拠としています。住宅ローンを組んでから「しまった」ということにならないように、子供を持つのか、持つなら教育費はいくらぐらいかかるのか、妻の仕事はどうするのかといったことを考えたうえで、返済が見込める住宅ローンを組むことが重要です。自分で見通しを立てるのが難しい場合には、ファイナンシャル・プランナーに相談するのも一つの手です。

もう一点、共働き世帯ならではの住宅ローンの注意点を挙げておきます。共働きの場合、銀行の「ペアローン」など夫婦で2本の住宅ローンを借り入れようと考えているお宅も少なくないでしょう。ただし、前述のとおり出産後に妻の働き方が変わって大きく減収になる場合もあります。共働きといえども大事を取るなら、住宅ローンは夫1本にまとめたほうが無難だと言えるでしょう。

妻も定年まで働くつもりなど仕事を続ける意思が固く、夫婦で住宅ローンを組みたいという場合には、多くの金融機関で取り扱う住宅金融支援機構の「フラット35」を検討してみてはいかがでしょうか。

フラット35はペアローンとは異なり、夫婦で借りる場合も1本のローンとなります。例えば借入額7000万円の場合、夫5000万円、妻2000万円といったように夫婦の債務負担割合を決めて借り入れます。特徴は団体信用生命保険(団信)。ペアローンの団信だと、夫婦のどちらかが死亡・後遺障害の場合に該当者の債務だけ保険金で相殺されます。一方、フラット35で「デュエット」という夫婦連生の団体信用生命保険を選択すると、夫婦のどちらが死亡・後遺障害の場合でも、残りのローンが全額保険金で相殺されるという手厚い保障が確保できます。デュエットを利用するには、新機構団信付き「フラット35」の借入金利に0.18%上乗せすればOKです。

| 第5回 | 目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に |

|---|---|

| 第4回 | 知らないと損をする マイホーム購入に関連する優遇税制をチェック |

| 第3回 | 共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを |

| 第2回 | 家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには? |

| 第1回 | 住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意! |

株式会社マネープランナーズ代表取締役。FPのキャリア支援サイト「FPのなかま」運営。不動産賃貸管理業を経て、ファイナンシャルプランナーに転身。独立系FP会社でライフプランニング、資産運用、不動産購入等のコンサルティング業務に従事したのちマネープランナーズを設立。年間100件以上の個別相談を受ける。CFP、1級FP技能士、宅地建物取引士、貸金業務取扱主任者。

金融機関向けのソフトウエア開発やコンサルティング業務を手掛けるほか、個人向けの人生シミュレーションプラットフォーム「MILIZE」(https://milize.com/)を提供。給与や生活費のデータを入力すれば、現時点の生活費などの診断に加えて、将来の収支予測なども提示する。

掲載日:2018年12月14日データ出典:株式会社MILIZE取材・文/マネーライター萬真知子

現在、共働きで子供のいないCさんご夫妻。いわゆるDINKSのお宅です。まずはこのままDINKSのライフスタイルを続けると想定して、7000万円の住宅ローンを組むとC家の将来の金融資産の推移がどうなるのか、シミュレーションしてみました。金融資産というのは、現状の貯蓄額に毎年の収支の差額を加えていった金額のことで(収支がマイナスの場合は差し引く)、要するにそのご家庭の正味の資産という意味です。7000万円の住宅ローンは次の条件で借り入れることとします。

■住宅ローンの借入条件

・借入額/7000万円

・契約者/Cさん本人

・返済期間/35年(2019年8月に返済開始)

・金利種類と借入金利/全期間固定金利型、1.3%

・毎月返済額/20万7537円