【第5回】目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に

教育費が増える前に住宅ローンを減らしたい 繰り上げ返済をしても大丈夫?

【第5回】目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に

教育費が増える前に住宅ローンを減らしたい 繰り上げ返済をしても大丈夫?

| 第5回 | 目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に |

|---|---|

| 第4回 | 知らないと損をする マイホーム購入に関連する優遇税制をチェック |

| 第3回 | 共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを |

| 第2回 | 家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには? |

| 第1回 | 住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意! |

7年前の2011年10月に東京都内に4500万円で中古マンションを購入し、現在住宅ローンを返済中の会社員Eさん(39歳)。共働きの妻と小学4年生の長女、小学2年生の長男との4人家族です。長女は私立中学進学を目指し、今年の春から進学塾に通っています。小2の長男もそれに続く予定です。

これから教育費の負担が重くなりそうですが、その前に住宅ローンの負担をある程度減らしておこうと、繰り上げ返済を検討中です。貯蓄は1000万円ほどあります。そのうち800万円を繰り上げ返済に充てて住宅ローンの毎月返済額を減らせば、教育費が大変な時期も乗り切れるのではないか。それがEさん夫妻の考えですが、800万円というまとまったお金を本当に繰り上げ返済に充てていいものか不安でもあります。そこでプロのアドバイスを受けようと、ファイナンシャル・プランナー(FP)の前田晃介さんのもとに相談に訪れました。

| 家族構成 | 年齢 | 職業 | 世帯年収 |

|---|---|---|---|

| Eさん | 39歳 | 会社員 | 600万円(A) |

| 妻 | 34歳 | 会社員 | 300万円(B)(A)+(B)=900万円 |

| 長女 | 10歳 | 小学4年生 | - |

| 長男 | 8歳 | 小学2年生 | - |

| 家族構成 | Eさん |

|---|---|

| 年齢 | 39歳 |

| 職業 | 会社員 |

| 世帯年収 | 600万円(A) |

| 家族構成 | 妻 |

|---|---|

| 年齢 | 34歳 |

| 職業 | 会社員 |

| 世帯年収 | 300万円(B) |

| 家族構成 | 長女 |

|---|---|

| 年齢 | 10歳 |

| 職業 | 小学4年生 |

| 世帯年収 | - |

| 家族構成 | 長男 |

|---|---|

| 年齢 | 8歳 |

| 職業 | 小学2年生 |

| 世帯年収 | - |

| 住宅ローンの内容 |

|---|

| 借入額/4500万円 契約者/Eさん本人 返済期間/35年(2011年10月に返済開始) 金利種類と借入金利/全期間固定金利型、年2.1% 毎月返済額/15万1388円 |

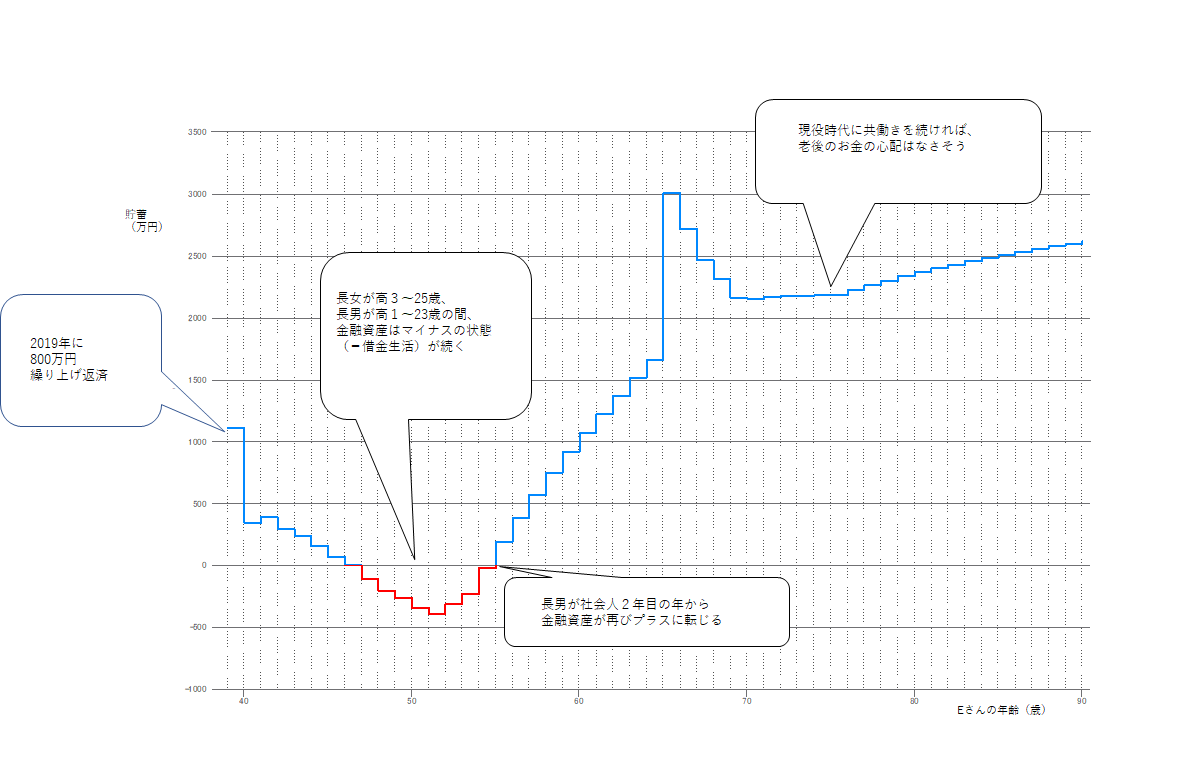

繰り上げ返済の時期は住宅ローン返済開始から8年後の2019年とします。その設定でEさんのお宅の金融資産(貯蓄等)の推移をシミュレーションした結果が図表1です。返済額軽減型の繰り上げ返済により毎月返済額は11万9017円。繰り上げ返済前の15万1388円より3万2371円負担が減ります。

それでも貯蓄する余力はなくなり、金融資産はほぼ右肩下がりの一途。繰り上げ返済から6年後の2025年(Eさん46歳)には遂に0円となり、資金ショートを起こしてしまいます。さらに2026年(Eさん47歳)からはマイナスに転じ、借金をしないと家計が回らないことに。そして2030年(Eさん51歳)には赤字額が394万円とピークを迎えます。

金融資産がマイナスに転じる要因は2人の子供の教育費です。Eさんのお宅では子供を2人とも中学から私立に進学させるつもりです。シミュレーションでは2人の子供の進学コースを「小学校公立→中学校私立→高校私立→大学私立理系」と設定しています。長女の今後の教育費はトータルで約1737万円、長男はそれより少し多い約1803万円、合計で約3540万円もかかることになります。さらに中学受験の準備として小4から塾の費用も見積もっています。中学、高校でも塾の費用がかかるとものとしています。

こうした教育費の支出により金融資産は減り続けます。マイナスに落ち込む2025年から2033年までの間は、長女については高校3年生から25歳まで、長男については高校1年生から23歳までに当たります。ちょうど高校、大学と教育費がピークをつける時期です。手持ちの金融資産で賄い切れなくなると、教育ローンなどを借りなければならなくなるでしょう。教育ローンの金利は住宅ローンより高金利。住宅ローンの繰り上げ返済をしたばかりに家計が資金ショートし、高金利な教育ローンを借りるような事態になっては本末転倒です。資金不足のために子供に希望の進学コースを諦めてもらわなければならない事態も考えられます。

FPに相談にみえる方たちの中にも「あのときあんなに繰り上げ返済をしなければ、いま楽だったはずなのに」と後悔している方は少なくありません。冒頭でもお話ししたとおり、繰り上げ返済はお得な手段ではありますが、子供の大学進学など将来的にまとまったお金が必要なライフイベントがあるなら(大抵あるでしょう)、それも考慮に入れて無理のない金額にとどめる必要があります。目安としてライフイベント用の資金と生活費1年分ぐらいの金額を確保したうえで、なお余裕があれば繰り上げ返済を検討してもいいでしょう。目先のお得だけに囚われて繰り上げ返済をすると、シミュレーションが示すように後で痛い目に遭うおそれがあります。

繰り上げ返済は早くするほど利息軽減効果が大きいのですが、それにも囚われ過ぎないように。これから教育費がかかる子供がいる家庭であれば、急いで繰り上げ返済をして目先の利息軽減効果を狙うよりも、教育費の目処がつくまで先延ばししたほうが無難です。末子の大学入学時が一つのタイミングとなります。

Eさんのお宅に話を戻しましょう。シミュレーション結果からわかるとおり、800万円で繰り上げ返済をすると家計が厳しくなるのでやめるべきです。それよりもEさんのお宅には住宅ローンの借り換えをお勧めします。現在の超低金利なローンに借り換えれば、借り換えにかかる諸経費の負担だけで、毎月の返済額を減らせます。金融資産は今後の教育費のために温存してください。繰り上げ返済は長男が大学に入学するタイミングまで先送りしてもいいでしょう。

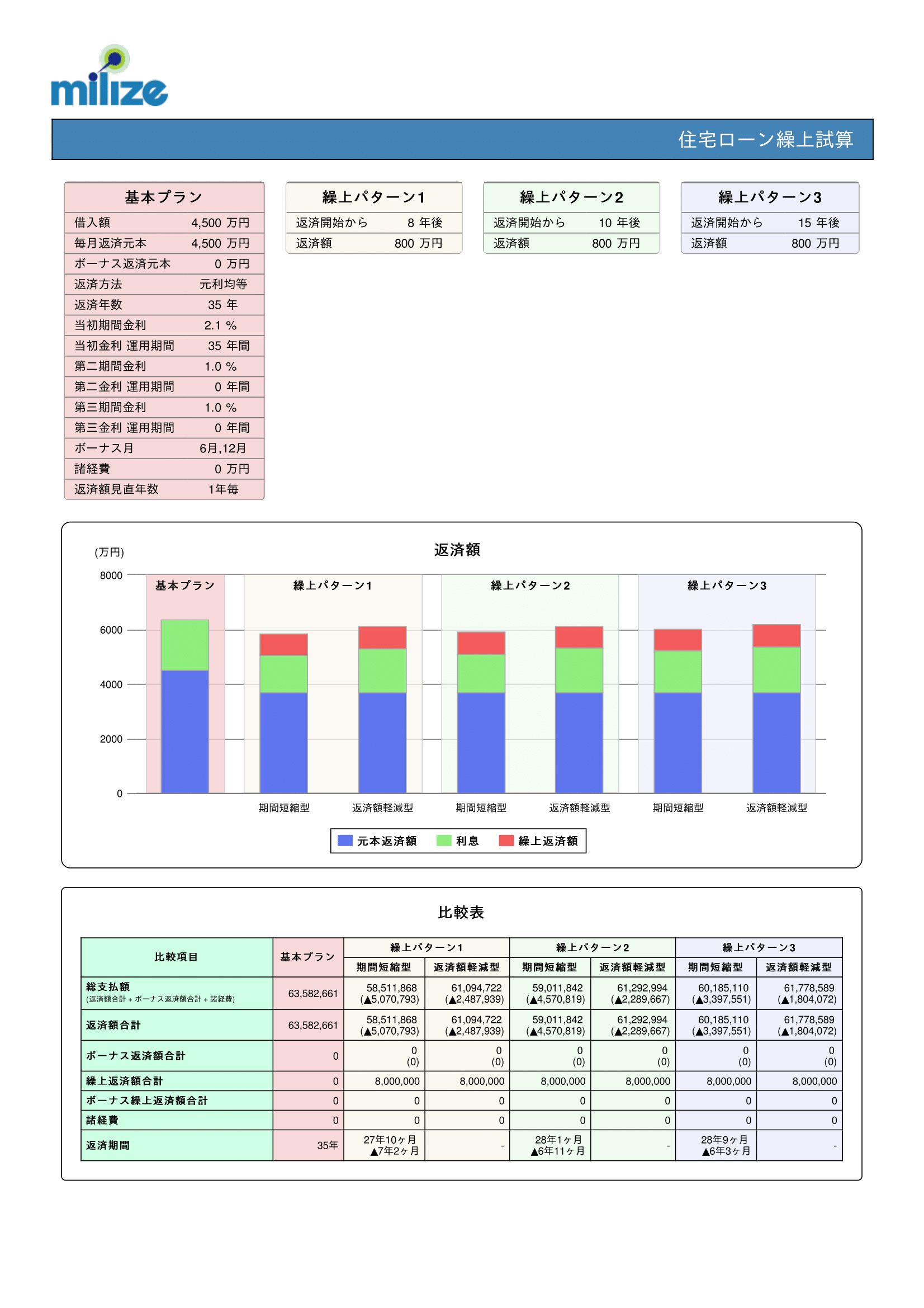

繰り上げ返済をする余裕がある人には、ミライズのシミュレーションサイトの「計算機」にある「住宅ローン繰上試算」の利用をお勧めします。返済中の住宅ローンの借入額や返済期間、金利など必要事項を入力のうえ、繰り上げ返済をする時期と返済額を入力すると、期間短縮型と返済額軽減型のそれぞれの場合での利息の軽減額や、返済期間がどのぐらい短縮できるかなどが試算できます。繰り上げ返済の時期を3パターンまで入力して比較検討もできるので参考になります。

ミライズ「住宅ローン繰上試算」(住宅ローン繰上計算機)

| 第5回 | 目先のお得に囚われてはダメ 繰り上げ返済はライフプランを考慮して慎重に |

|---|---|

| 第4回 | 知らないと損をする マイホーム購入に関連する優遇税制をチェック |

| 第3回 | 共働き世帯ならではのリスクに注意 ライフステージの変化を予測して借り入れを |

| 第2回 | 家賃並みの返済額ならOK!は大間違い。無理のない住宅ローンを組むには? |

| 第1回 | 住宅ローンの金利タイプ選びは慎重に。人気(?)の「変動金利型」には要注意! |

株式会社マネープランナーズ代表取締役。FPのキャリア支援サイト「FPのなかま」運営。不動産賃貸管理業を経て、ファイナンシャルプランナーに転身。独立系FP会社でライフプランニング、資産運用、不動産購入等のコンサルティング業務に従事したのちマネープランナーズを設立。年間100件以上の個別相談を受ける。CFP、1級FP技能士、宅地建物取引士、貸金業務取扱主任者。

金融機関向けのソフトウエア開発やコンサルティング業務を手掛けるほか、個人向けの人生シミュレーションプラットフォーム「MILIZE」(https://milize.com/)を提供。給与や生活費のデータを入力すれば、現時点の生活費などの診断に加えて、将来の収支予測なども提示する。

掲載日:2018年112月14日データ出典:株式会社MILIZE取材・文/マネーライター萬真知子

Eさん夫妻と同様、住宅ローンを返済中の人の多くは、どこかのタイミングで繰り上げ返済をしようと考えているのではないでしょうか。長く超低金利が続く中、「預貯金に預けるより住宅ローンの繰り上げ返済をするほうがお得だ」、「元本保証のない投資をするより、繰り上げ返済をするほうが確実な運用になる」といった話に背中を押される人もいるでしょう。

確かに繰り上げ返済はお得な手段です。住宅ローンの繰り上げ返済とは、通常の返済とは別にローンの元金を返済すること。その元金にかかるはずだった利息の負担がなくなるため、ローンの総返済額を減らすことができるわけです。

繰り上げ返済の方法には「期間短縮型」と「返済額軽減型」の2種類があります。期間短縮型は返済期間を短縮する方法、返済額軽減型は毎月返済額やボーナス返済額を減らす方法です。両者を比べると利息の軽減効果が大きいのは期間短縮型です。したがって期間短縮型を優先したほうが有利なのですが、ライフプランを考慮すると返済額軽減型が向く場合もあります。

ご相談のEさん夫妻もそれに当てはまりそうです。今後の教育費の負担増に備えるなら、返済額軽減型の繰り上げ返済をして毎月返済額を軽減したほうが家計がやりくりしやすくなると考えられるからです。Eさんのお宅の現在の毎月返済額は15万1388円。800万円で返済額軽減型の繰り上げ返済をするとEさんのお宅の家計はどうなるのか、ミライズのシステムでシミュレーションしてみましょう。